南華期貨:工業硅供給一覽及2023年需要關注的重點

南華研究院 夏瑩瑩Z0016569、梅怡雯F03091967

導讀

上一篇專題中我們介紹了工業硅的生產工藝及成本,在本篇專題中我們將詳細介紹國內外的工業硅供給現狀及發展特徵。工業硅上市後,市場各方潛在參與者對其價格的關注度非常之高。由於23年多晶硅板塊依舊是工業硅下游需求增量的主要來源,因此上游工業硅及下游多晶硅的投產進度的差異是否會造成供需錯配,以及錯配的程度和持續時間或將成爲23年全年關注焦點。爲此本文梳理了國內23年可能投產的項目以及預計投產的時間,關於下游多晶硅的具體情況,我們將在下一篇需求專題中爲大家詳細介紹。

1. 全球供給

1.1. 全球生產格局

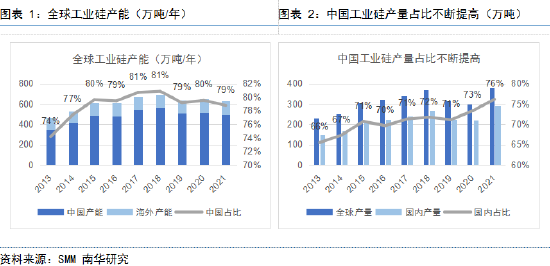

我國是全球最大的工業硅生產國,近年來工業硅產量全球佔比不斷提高。據SMM數據,2021年全球工業硅產能632萬噸,其中中國工業硅產能爲498萬噸,約佔全球總量的79%,是當之無愧的全球第一大工業硅生產國。在2013年-2018年期間,中國工業硅產能經歷了高速增長和高位回落兩個階段,也主導了全球工業硅產能的變化。2018年前,在利潤刺激下我國工業硅產能規模不斷擴張;而2018年後因環保政策等原因,新增產能審批趨嚴,我國工業硅產能停止增長,甚至由於個別落後、違規產能的出清,出現一定規模的產能收縮。當前在政策不斷規範下,我國工業硅市場已從無序競爭過渡到有序增長,產量全球佔比逐年提高,工業硅中國製造的影響力不斷擴大。據SMM數據,截至2021年,全球工業硅產量在經歷了2018以來的調整後再度增長至382萬噸(同比增長27%),其中中國產量爲291萬噸(同比增長32%),佔比達到76%,中國增速領跑全球。

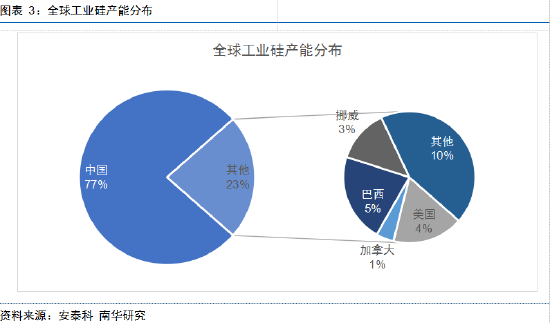

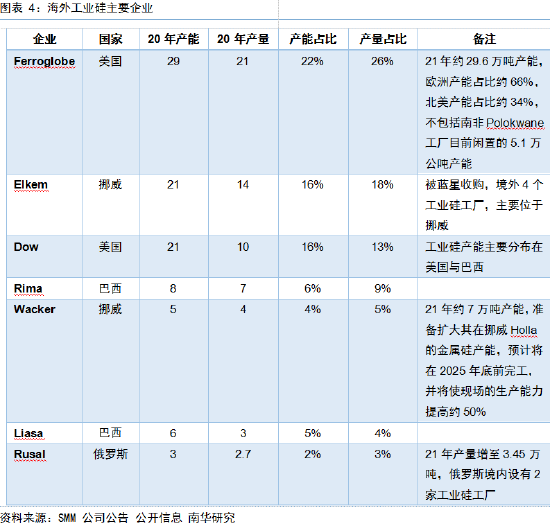

相較而言,海外工業硅發展早、行業成熟度高,近年來生產規模穩定,行業集中度高。據安泰科統計,全球工業硅產能約有23%分佈在海外,其中巴西佔其中5%、北美佔其中4%,挪威佔其中3%。這些產能又主要集中在Ferroglobe、Elkem、Dow等大型企業旗下,CR3達到50%以上。由於海外產能相對穩定,未來幾年幾無大型項目投產計劃,因此當前影響全球範圍內工業硅供給主要邊際增量仍在國內,對於國外產能則更須警惕諸如電力緊缺(或成本過高)、工人罷工等因素帶來的減停產風險。

1.2. 全球貿易流向

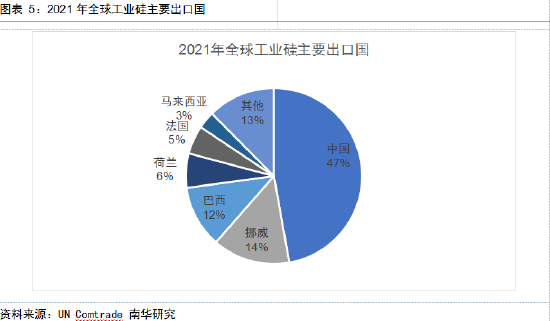

從貿易流向看,中國、巴西、挪威等國既是工業硅的主要生產國,也是工業硅的主要出口國,爲全球工業硅的使用源源不斷輸送血液。據SMM數據,2021年中國工業硅(包含97硅和再生硅)產量佔全球78%,其次是巴西(7%)、挪威(6%)、美國(3%)、法國(3%)等。而從UN Comtrade統計口徑看,2021年全球共上報164.4萬噸工業硅出口量,其中47%來自中國,14%來自挪威,12%來自巴西,其餘27%來自其他國家和地區,這些工業硅主要流向了歐、美、日、韓、印、泰等國家和地區。

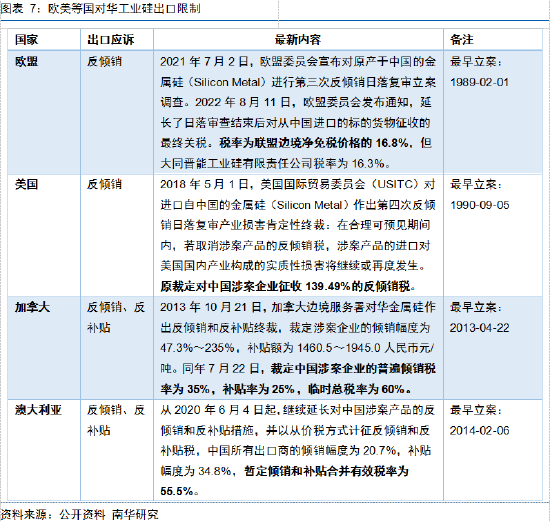

中國雖是全球最大的工業硅出口國,但是由於雙反問題,向歐美國家的出口路徑受阻,大多去往亞洲地區,這也使得工業硅的全球貿易存在一定的“割裂”現象。自上世紀80年代末起,中國工業硅出口就開始受到來自歐盟的反傾銷立案調查,在長達30餘年的時間裏,美國、加拿大、澳大利亞等國也相繼對中國做出了傾銷及補貼的裁定,並對中國出口的工業硅加徵了高額的懲罰性稅額。因此,中國工業硅主要出口至日韓、東南亞、中東等地,歐盟、英國、美國等市場進口的工業硅則主要來自挪威、巴西等。而隨着歐美對於下游終端光伏裝機的需求突飛猛進,對華的雙反政策會否出現鬆動可能,以及美國是否會巧借“新疆”問題拉動其盟友(尤其是日韓)進一步圍剿新疆製造,都將成爲影響我國工業硅出口的政策端不確定因素。

2. 國內供給

2.1. 國內產能地理分佈

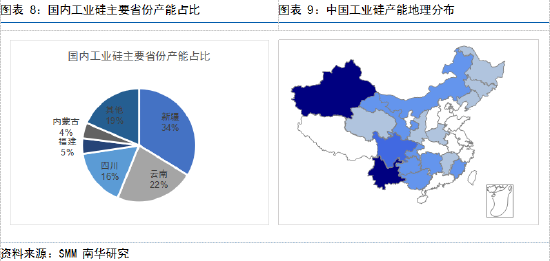

國內產能分佈具有明顯的地域特徵,主要集中於新疆、雲南、四川地區。據SMM統計,2021年國內金屬硅產能爲498.6萬噸,其中新疆產能達168.5萬噸(33.79%)、雲南產能達111.7萬噸(22.40%)、四川產能達81.7萬噸(16.38%),西北、西南兩大產區貢獻了全國的73%產能。工業硅產能格局形成與原料資源及電力成本有着密不可分的關係。在《工業硅專題:生產成本篇》曾提及,可大範圍用於工業硅生產的硅石主要分佈在湖北、四川、甘肅、新疆、雲南、內蒙古等地,且新疆地區低電價優勢明顯,川滇豐水期電價也處於全國偏低水位。

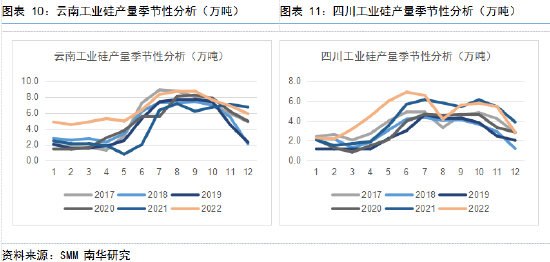

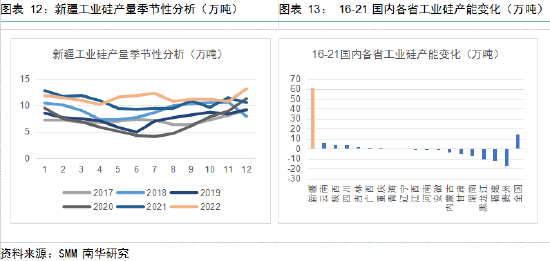

川滇地區供給季節性特徵明顯,新疆地區憑藉資源和電力優勢產能提速獨一份。從季節性圖看,川滇地區具有明顯的5-10月產量高,剩餘月份產量低的特點。這樣的差異主要是由於當地生產對水電依賴度較高,而水電又受到豐枯水期的影響。據百川盈孚數據,22年10月,雲南工業硅用水電比例爲88.6%,四川工業硅用水電比例爲74.4%,相較之下西北水電應用極少,其中新疆工業硅用水電比例只有4%。因此,川滇地區工業硅企業在枯水期開工率僅20%-30%,但到了豐水期開工率可以回升到70%左右甚至更高。相比之下,新疆地區的工業硅生產在不受疫情等不確定因素干擾的情況下更爲穩定。此外,新疆工業硅還具備價值生產成本方面優勢,成爲近幾年國內產能增量最大的地區。據SMM數據,16-21年新疆工業硅產能增加了61.3萬噸,當地產能從與雲南平分秋色迅速發展成獨領風騷。

2.2. 國內牌號分佈

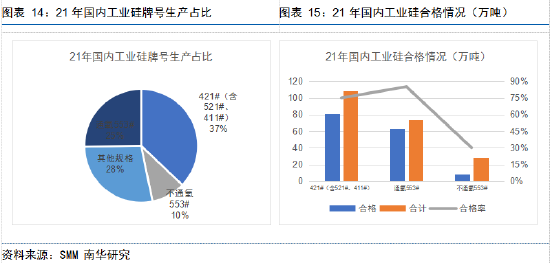

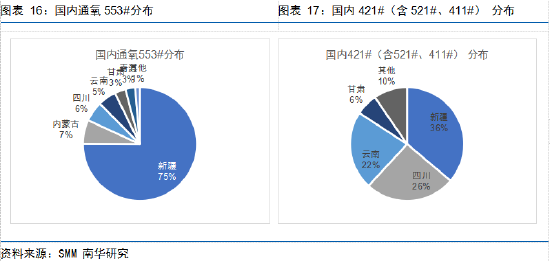

國內工業硅牌號衆多,不過只有品質符合國標Si5530要求及更高品質的工業硅可以作爲交割品。從國內牌號的產量佔比看,21年國內553#及以上工業硅約佔總量的70%以上,市場交割品來源充足,可以滿足絕大多數產業客戶參與工業硅期貨市場交易和交割的需求。其中,553#工業硅有通氧與不通氧之分,通氧的目的是去除Ca雜質,不通氧553#雖理論上也可以滿足交割標準,但實際上存在合格率太低的問題。據SMM統計,21年不通氧553#的合格率僅約30%,通氧553#和421#(含521#、411#)的合格率則基本可以達到75%以上。此外,符合交割標準的常見牌號也在地區分佈上具有不同特徵。通氧553#主要集中在新疆,而421#(含521#、411#)則幾乎是新疆、四川、雲南三分天下。因此當421#現貨對期貨升水大於2000元/噸時(選擇交割421#的經濟性不高),新疆地區滿足交割要求的工業硅供給臨近交割期是否充足便需要格外關注。

2.3. 國內供給集中度

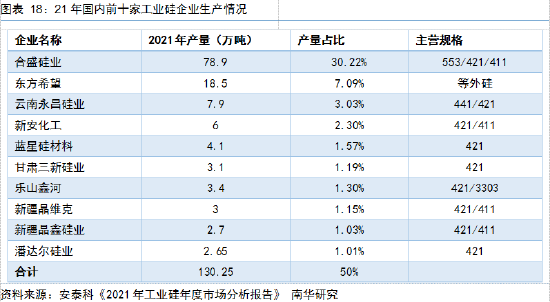

近年來,國內工業硅供給還呈現出集中度不斷提高的特徵。國內約有210多家工業硅企業,但據安泰科《2021年工業硅年度市場分析報告》顯示,僅前10家龍頭企業就貢獻了市場約50%產量,這一數字在16年才39%。其中,合盛硅業更是一家獨大,21年其在國內的產量佔比達到30%以上,在前10企業內部的佔比也從16年的43%增長到21年的61%。不論是全國範圍內,還是龍頭企業內部,“頭部化”現象都在不斷增強。

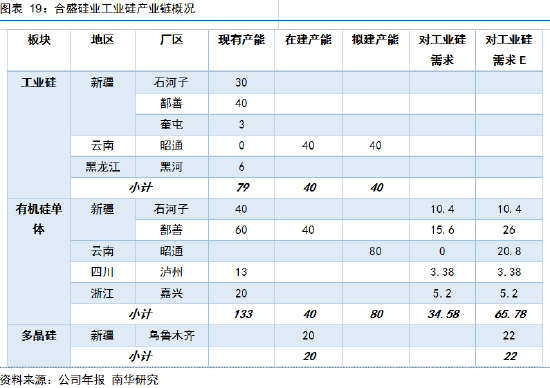

作爲國內工業硅第一龍頭,合盛硅業的產能規劃以及產業鏈佈局備受矚目。其中,工業硅環節未來增量集中在雲南昭通,但是由於水電的侷限性,爲其產能投產的時間節點和體量都增加了許多不確定性。從合盛當前的規劃來看,假設集團自身生產的工業硅在滿足全部下游板塊需求後纔會外銷,目前合盛的理論對外供應量爲44萬噸,未來有望達到71萬噸。

2.4. 23年國內產量預測

隨着政策指引的進一步合理化,工業硅從高耗能產業被重新定義爲高載能行業,疊加下游需求的帶動,工業硅產業再一次進入了增長期,預計23年將有約150萬噸/年的新增產能投放。從地裏角度看,大多集中在西北地區,而從時間角度看,下半年投產項目居多。這些產能的投產進度,將關係到23年上半年上游工業硅供給和下游多晶硅需求的錯配程度,以及供需錯配的持續時間。而下游多晶硅的具體需求,我們將在下一篇需求專題中爲大家詳細介紹。

重要申明:本報告內容及觀點僅供學習和參考,不構成任何投資建議。市場有風險,投資需謹慎。