金種子酒欲“中高端化”難轉身,連續7季度虧損

《投資者網》丁琬瓔

2月6日,剛迎開門紅的白酒板塊集體下跌,安徽金種子酒業股份有限公司(以下簡稱“金種子酒”,600199.SH)的下跌,或許還與市場流傳的一份“禁酒令”的通知文件有關。

雖說有業內人士認爲,偶發震盪不會改變白酒業基本盤,不過1月30晚,金種子酒公佈的2022年業績預告難言樂觀。

根據公司公告,2022年,金種子酒歸母淨利潤預虧1.75億元至1.95億元,而上年同期虧損1.66億元,虧損進一步加大。對於業績預虧主要原因,金種子酒指出,報告期內,金種子酒啓動了組織、品牌、產品等業務的重塑工作,市場處於適應調整期。

股價一年翻倍背後

據報道,人保財險近日印發通知,向全體員工發佈“禁酒令”,要求在工作時間內和工作日午間,一律不準飲酒;公務活動中禁止提供和飲用任何酒類;公務接待一律不準飲酒等。

消息傳出後,2月6日,龍頭貴州茅臺一度跌逾3%失守1800元,五糧液盤中跌超6%,瀘州老窖一度跌近5%。收盤時,股價均有所回升。

“白酒行業的消費場景已經基本由過去的政務消費爲主轉爲商務消費和大衆消費爲主。市場對於各類禁酒令經常產生較大的情緒反應,但烈酒的成癮性會維持其需求粘性優於一般的消費品,相關事件對於白酒行業及相關企業的基本面影響不大,反倒會催化行業集中度的提升。”相關業內人士稱。

實際上,自2022年2月11日至今,金種子酒市值幾乎翻倍,截至今年2月8日收盤,金種子酒股價爲26.87元/股(見圖)。

數據來源:Wind

有市場觀點認爲,金種子酒股價翻倍的背後,與華潤戰投的入主不無關係。

去年2月,金種子酒公告稱,公司控股股東安徽阜陽投資與華潤集團全資子公司華潤戰投簽訂協議,將其所持的金種子酒第一大股東金種子集團49%股權轉讓給華潤戰投。2022年6月,股權轉讓完成。

這次交易後,金種子集團的股權結構發生變動,阜陽投發持有51%的股份;華潤戰投持有49%的股份,爲金種子集團第二大股東。

“在國家嚴控食品酒類上市的強監管的背景下,白酒的殼資源成爲稀缺資源,珍酒李渡退而求其次去香港上市,正是因爲在國內上市很難。華潤入主金種子酒,給了市場想象空間。”中國消費品營銷專家肖竹青表示。

連續7季度虧損

官網顯示,金種子酒成立於1998年7月,是安徽金種子集團有限公司的控股子公司,其前身是始建於1949年7月的國營阜陽縣酒廠,是新中國首批釀酒企業,也是全國釀酒行業骨幹企業。

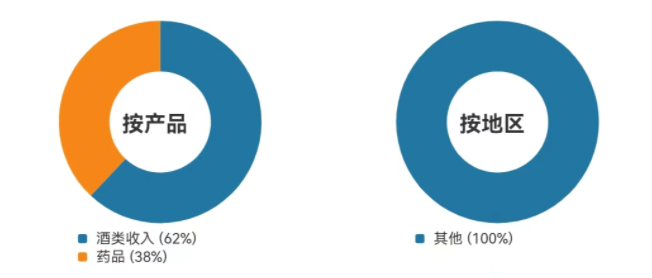

金種子酒於1998年登陸上交所,現有“金種子”“醉三秋”兩個中國馳名商標,“潁州”一個“中華老字號”。下轄10家分(子)公司,主要經營白酒、生化製藥等產業(見圖)。

數據來源:Wind、金種子酒2002年上半年報

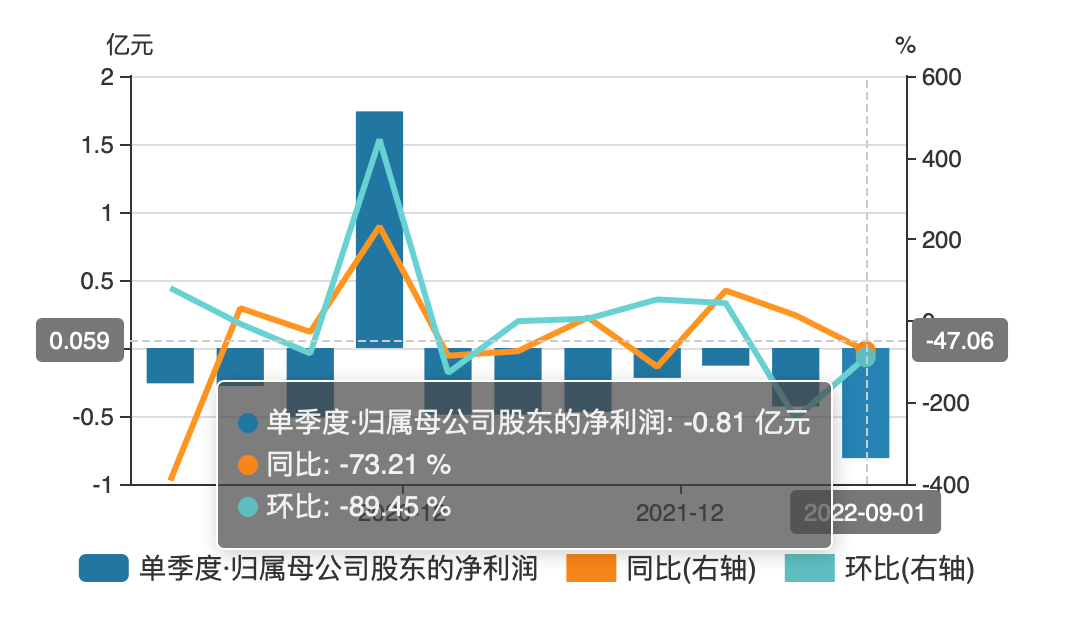

今年1月30日,金種子酒在2022年業績預告中表示,2022年預虧1.75億元至1.95億元,與2021年同期虧損1.66億元相比,虧損有所擴大。

數據顯示,2019年,金種子酒虧損多達2.05億元;2020年,賣地使其扭虧爲盈,盈利6940.61萬元,2021年至去年第三季度,金種子酒連續7個季度虧損(見圖)。

數據來源:Wind

引入華潤戰投後,金種子酒的虧損不降反增,市場有些意外。金種子酒解釋稱,公司啓動了組織、品牌、產品等業務的重塑工作,市場還處於適應調整期。

對於公司何時能夠有盈利和分紅,以及市場份額,投資者也表示關注。

數據來源:Wind

業內人士認爲,除了行業競爭加劇和原料價格持續上漲等外部因素外,區域侷限和產品低端化定位也是其業績不佳的主要原因。

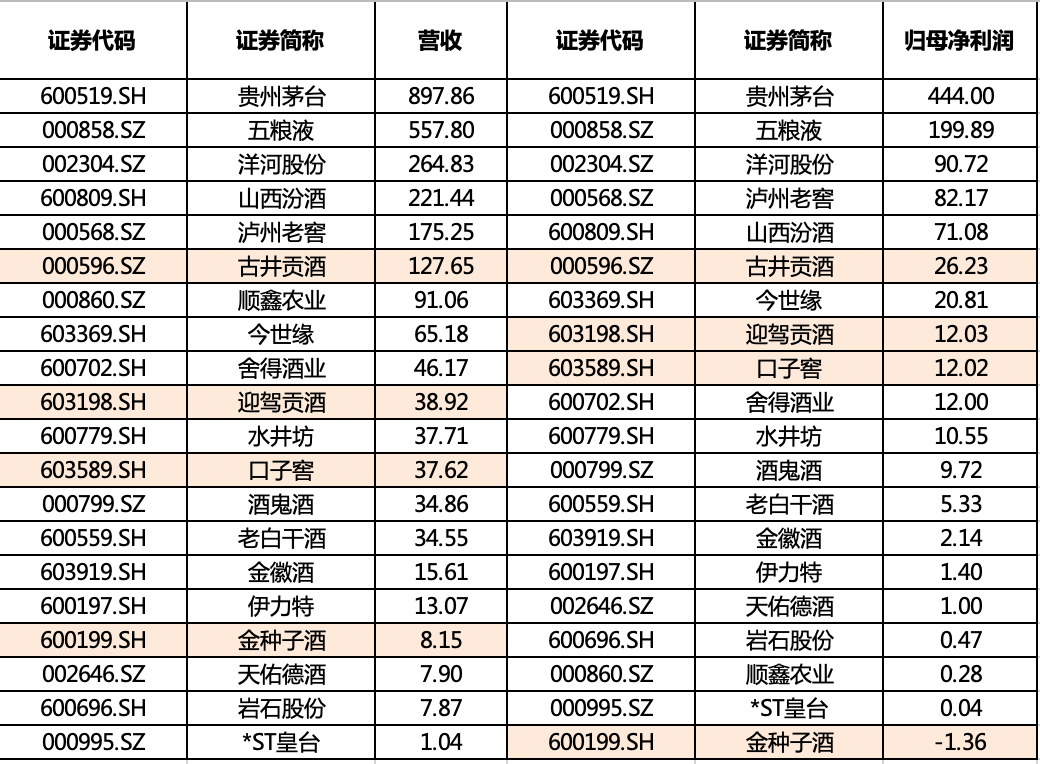

此外,即使是體量較小的省內市場,另有三朵金花古井貢酒、口子窖和迎駕貢酒,其市場份額都遠高於金種子酒。再疊加省內明光酒、高爐家酒、宣酒、文王貢酒、皖酒等一大批區域品牌在白酒低端市場參與競爭,金種子酒的份額進一步被擠壓。

數據顯示,在2022年前三季度,古井貢酒、迎駕貢酒、口子窖分別實現營收127.6億元、38.92億元、37.62億元,而金種子酒收入僅有8.15億元;淨利潤方面,前述三家酒企均爲正值,唯金種子酒虧損了1.36億元(見表)。

數據來源:Wind

據瞭解,金種子酒在2019年以前,一直以低端酒爲主,直至2020年開啓中高端轉型之路,並推出了金種子系列、金種子馥合香、醉三秋1507三種中高檔產品。其中,金種子馥合香被公司定位爲徽酒中第一款聚焦次高端高度白酒的戰略性產品。然而數據顯示,2022年前三季度,金種子酒中高端白酒收入只有5078萬元,品牌力還未有多少顯現。

從利潤表來看,造成金種子酒虧損的最大原因依然是成本費用過高從而影響毛利率。業內人士認爲,中高端產品尚未培育成熟,低端產品帶不動毛利率,成了金種子酒淨利潤髮展的阻礙,產品結構能否升級,是其能否止虧的關鍵一步。

按照公司此前制定的發展計劃,公司的戰略調整期已經過去。2023年作爲金種子酒戰略發展期的第一年,在產品、人才、渠道等方面,金種子酒能否有進一步發展,金種子酒能否在華潤系的引導與支持下改變頹勢,仍需要觀察。(思維財經出品)■