中原期货:镍:新思想引领新征程 供给需求支撑上行

观点摘要:

当前全球各国经济运行都受到三个因素的冲击和影响:一是新冠疫情反复延宕;二是俄乌冲突升级;三是国际地缘政治竞争加剧。2022年,俄乌冲突将镍价推上一个历史新高点,一度出现罕见的极端的暴力拉升行情,但随着通胀水平持续走高,美联储开启激进加息政策,大宗商品价格开始承压回落。国内受疫情干扰、房地产下滑等因素影响,经济增长出现放缓。宏观面整体对镍价一度形成明显拖累。但新能源崛起重新支撑镍价走势!

从供需基本面来看,2023年镍运行产能整体处于对外依存度不可改变的局面,世界金属统计局(WBMS)公布的最新报告显示,2022年1-10月期间全球镍市供应短缺11.66万吨,2021年全年为供应短缺18.07万吨.1-10月期间,全球矿山镍产量为256.06万吨,较上年同期增加32.6万吨。中国冶炼厂精炼镍产量减少6.23万吨,表观需求为141.81万吨,较上年同期高出3.96万吨。印尼冶炼厂精炼镍产量为86.64万吨,较上年同期高出20%。2022年前10个月,全球表观需求同比增加3.81万吨。2022年10月全球镍产量为25.1万吨,需求为26.96万吨。下游方面,2023年房地产行业逐步复苏,中央经济工作会议精神在政策端逐步有利多信号放出,且新能源汽车产业仍将处于高速发展,将增加镍的需求。

整体来看,在美联储加息进入尾声叠加国内经济复苏的背景下,预计2023年宏观面对镍价将有一定的支撑及推升作用。

操作建议:

预计2023年沪镍价格重心将有一定上移,全年运行区间或为195000-300000元/吨。建议滚动布局多单,减少但不回避做空机会把握!

一、2022年行情回顾

2022年沪镍价格走势可以分为三个时间段:①1月7日-3月25日,在俄乌冲突的酝酿和爆发阶段,一方面,原油、天然气等能源价格大涨使得欧洲镍出现明显减产;另一方面,欧美国家对俄罗斯的经济制裁也加剧了俄镍供应偏紧的预期。该阶段内,国内沪镍主力连续走强最高上涨至281250元/吨一线,创出历史新高度。外盘镍价走势更强,LME3个月镍价最高达到55000美元/吨,同样创出历史新高,同时内外盘比价大幅走弱。②3月25日至7月15日,随着“伦镍”风险事件的爆发,LME宣布紧急暂停交易,直接出手干预,市场过热情绪快速降温,镍价开始从高位下跌。4-5月份,随着国内上海等地区出现疫情,正常生产生活再度被扰乱,另外,美联储开始进入加息周期,且加息进程不断加快,单次加息幅度最高达到75个基点,创出1994年以来力度最大的单次加息幅度。美联储开启激进加息政策引发全球金融市场巨震,美元指数大幅走强,有色金属板块整体承压下跌。③7月下旬至12月,随着新能源崛起,进口镍矿成本出现倒挂,镍库存一直在历史低位徘徊,成本支撑作用逐步显现,镍价再次走出多头行情。价格重新站上20万元并逐步走高!

图1 沪镍2022年价格走势

资料来源:文华财经 中原期货

二、宏观市场

1.2023年国内经济内循环为重中之重

国家统计局数据显示,2022年前三季度国内生产总值(GDP)为870269亿元,按不变价格计算,同比增长3%,和年初制定的5.5%左右增长目标仍有较大差距。10月份制造业PMI指数为49.2,11月份制造业PMI指数为48,连续两个月位于荣枯线下方,四季度经济数据难有较强变化,完成年初目标任务难度巨大。随着疫情防控政策的优化调整,结合中央经济工作会议精神,2023年经济增长有望复苏重回增长趋势。

从分项指标来看:①投资增长仍将起到关键支撑作用。2022年1-11月,固定资产投资完成额累计同比增长5.3%,其中制造业投资累计同比增长9.3%,基建投资累计同比增长8.9%,房地产投资累计同比下滑9.8%。2023年将继续保持制造业投资和基建投资的带领作用,房地产方面随着政策空间的发力,下行趋势有减缓走向复苏。②消费复苏或将成为2023年的最大预期。2022年1-11月,社会消费品零售总额累计同比下滑0.1%。年末以来,随着国内疫情防控政策的优化调整,2023年消费有很强的复苏预期,将会对经济增长起到较强的带动作用。③进出口方面,由于全球经济衰退风险加大,外部需求显著下滑,航运市场运价深度下行,新能源汽车出口继续保持高位增长。2022年1-11月,国内进出口总值38.34万亿元,累计同比增长8.6%,增速呈现逐月下滑的趋势。其中,出口21.84万亿元,同比增长11.9%;进口16.5万亿元,同比增长4.6%。

图2 我国GDP增速:当季同比(%)

资料来源:Wind 中原期货

图3 我国PMI指数

资料来源:Wind 中原期货

图4 我国固定资产投资完成额累计同比(%)

资料来源:Wind 中原期货

图5 我国社会消费品零售总额(亿元)

资料来源:Wind 中原期货

图6 我国进出口金额累计同比(%)

资料来源:Wind 中原期货

2.美联储加息周期或将进入尾声

美东时间2022年12月14日,美联储货币政策委员会FOMC会后宣布,将政策利率联邦基金利率的目标区间从3.75%至4.00%上调到4.25%至4.50%,加息幅度50个基点。这是美联储2022年3月启动本轮加息周期以来首次放慢加息速度,也是自5月初以来联储首度一次加息50个基点。本次会后公布的美联储官员预期未来利率水平点阵图显示,相比2022年9月发布的上次点阵图,本次美联储决策者预计的明后年利率水平都高于9月预期,显示2023年的紧缩程度超过联储此前预期水平。经济展望还显示,不同于上次的9月展望,美联储未继续大幅下调2022年的GDP增速预期,而是小幅上调。但联储还继续下调了今明两年的增速预期,其中2023年的预期增速不足9月预期的一半。同时,联储下调了2022年的失业率预期,2023年到2025年这三年间的失业率预期均上调,并将2022年到2025年四年间的个人消费支出价格指数(PCE)通胀预期和2022年到后年的核心PCE通胀预期也都上调,2025年的PCE通胀与核心PCE通胀都接近联储的通胀目标2%。另外,美联储主席鲍威尔称,美国经济实现“软着陆”的路径很窄,但仍有可能。

图7 美国制造业PMI指数(%)

资料来源:Wind 中原期货

图8 美国CPI指数(%)

资料来源:Wind 中原期货

图9 美国失业率(%)

资料来源:Wind 中原期货

图10 美联储12月份会议经济预测

资料来源:Wind 中原期货

三、供需分析

1.镍土矿:国产金川镍紧张,对外进口依赖度加大

2022年,受矿山安全生产督察、整治违规开采、环保等影响,国内主产地的金川镍矿开采受限,国内矿山开工率较低,市场整体呈现供不应求局面,开始大批量增加使用进口矿石。据外电12月20日消息,世界金属统计局(WBMS)公布的最新报告显示,2022年1-10月期间全球镍市供应短缺11.66万吨,2021年全年为供应短缺18.07万吨。据海关总署在线查询平台数据显示,中国2022年11月镍铁进口量为597,135.36吨,环比增加11.2%,同比大增105.89%印尼为最大供应国,当月自印尼进口镍铁542,938.36吨,环比增加11.41%,同比猛增135.19%。中国11月未锻压镍进口量为4,049.01吨,环比减少66.55%,同比减少84.71%。中国11月镍矿砂及其精矿进口量为416.93万吨,环比下滑11.83%,同比增加4.07%。其中,菲律宾为最大供应国,当月自菲律宾进口357.97万吨,环比下滑10.39%,同比增加7.6%。印尼的不确定因素则最大,印尼总统佐科表示,印尼政府2023年将增加镍矿出口增值税12%。菲律宾每年的雨季也对镍矿出口增加了很大的不确定性,中国对镍矿的进口依赖在2023年不可能改变!

图11 精炼镍和合金进口数量季节性分析

资料来源:wind 中原期货

图12 国内进口镍矿砂和精矿进口数量季节性分析

资料来源:wind 中原期货

图13 精炼镍和镍矿进口数量

资料来源:Wind 中原期货

2.电解镍:国内供应偏紧

2022年1-12月,国内电解镍产量17.25万吨,同比增长4.23%。国内纯镍产量较为稳定,基本维持在1.2-1.6万吨/月之间。

进口来看,2022年1-10月,纯镍累计进口约13.11万吨镍,同比下降37%。其中,镍板累计进口7.16万吨,同比下降35.74%;镍豆累计进口5.78万吨,同比下降46.94%。整体来看,预计全年累计进口约14.44万吨,同比下降45.66%。自3月剧烈的多空博弈之后,镍市场流动性极具下降,国内电解镍供需较为僵硬,纯镍进口以刚性需求导向为主,导致进口量同比大幅下降。

海关总署在线查询平台数据显示,中国11月镍铁进口量为597,135.36吨,环比增加11.2%,同比大增105.89%印尼为最大供应国,当月自印尼进口镍铁542,938.36吨,环比增加11.41%,同比猛增135.19%。中国11月未锻压镍进口量为4,049.01吨,环比减少66.55%,同比减少84.71%。中国11月镍矿砂及其精矿进口量为416.93万吨,环比下滑11.83%,同比增加4.07%。其中,菲律宾为最大供应国,当月自菲律宾进口357.97万吨,环比下滑10.39%,同比增加7.6%。

展望2023年,预计电解镍累计进口总量达16.8万吨,同比增长14%。上半年来看,电解镍的供应弹性在于俄镍进口,整体供应端较难发生剧烈变化,仍以刚性需求导向为主。

图14 根据中国海关总署官网数据整理的2022年11月镍矿砂及其精矿进口分项数据一览表

资料来源:文华财经 中原期货

图15 根据中国海关总署官网数据整理的2022年11月未锻压镍进口分项数据一览表

资料来源:文华财经 中原期货

图16 根据中国海关总署官网数据整理的2022年11月镍铁进口分项数据一览表

资料来源:文华财经 中原期货

图17 2016年以来中国镍铁进口情况

资料来源:文华财经 中原期货

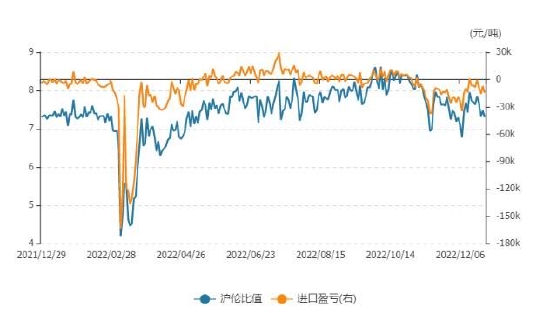

图18 镍SHF/LME价格比率

资料来源:wind 中原期货

图20 国内电解镍进口量

资料来源:SMM 中原期货

图21 2017年以来镍矿进口

资料来源:文华财经 中原期货

3.镍库存:维持低位水平

截止至2022年12月23日,上海期货交易所镍库存为2,459吨,较上一周减少749吨。从季节性角度分析,当前库存较近五年相比维持在较低水平。

截止至2022年12月23日,LME镍库存为54,300吨,较上一交易日减少144吨,注销仓单占比为9.17%。从季节性角度分析,当前库存较近五年相比维持在较低水平。

图22 沪镍库存季节性分析

资料来源:Wind 中原期货

图23 LME镍库存季节性分析

资料来源:Wind 中原期货

4.传统消费:不锈钢消费有望复苏

终端消费来看,不锈钢生产企业消耗了全球三分之二的镍供应,不锈钢领域镍需求好转。具体来看,房地产2022年全年仍处于下滑趋势。1-11月,全国房地产开发投资同比下降9.8%;1-11月,房屋施工面积同比下降6.5%,房屋新开工面积同比下降38.9%,房屋竣工面积同比下降18.4%;1-11月,商品房销售面积同比下降23.3%,商品房销售额同比下降26.6%;1-11月,房地产开发企业到位资金同比下降25.7%。但11月以来房地产利好政策频出,尤其是随着金融十六条的逐步落地,市场信心得以回升。2023年中央经济工作会议精神,利多地产,对不锈钢需求属于利多,预估带动镍的需求增加。

图24 房地产累计同比数据(%)

资料来源:Wind 中原期货

图25 高镍生铁较不锈钢经济性比较

资料来源:Wind 中原期货

图26 不锈钢价格走势

资料来源:SMM 中原期货

5.新能源需求:用镍将保持高速增长

汽车方面,据中国汽车工业协会统计分析,2022年11月,汽车产销略显疲弱,环比、同比均呈现下降,下行趋势明显,总体表现不及预期。1至11月,汽车产销分别达到2462.8万辆和2430.2万辆,同比分别增长6.1%和3.3%,1-11月增速比1-10月有明显的下降,较1-10月分别收窄1.8和1.3个百分点。新能源市场继续保持高速增长,1至11月,新能源汽车产销分别完成625.3万辆和606.7万辆,同比均增长1倍,市场占有率达到25%。需要注意的是,根据财政部等四部门发布的最新政策,国家新能源汽车购置补贴将于2022年12月31日截止,但新能源车购置税仍然全免除,税收优惠政策还将拉动未来两年新能源汽车的销量增长。美国、欧洲和其他发达市场的电动汽车和基础设施将推动需求的逐渐增长。电动汽车电池中镍的使用也在快速增长,2022年达到总量的近15%,预计到2025年将达到20%,到2030年将达到近35%。

2022年1-12月,三元动力电池用镍量累积约31.96万吨镍,同比增长50.15%,三元电池占动力电池总产量比重约39%。展望2023,以悲观/中性/乐观预计三元动力电池对应的耗镍量分别为43.7/46.3/50.3万吨镍,新能源用镍量在镍消费占比由18%提升至22%。

图27 国内新能源汽车市场

资料来源:中国汽车业协会 中原期货

图28 动力电池产量(单位:兆瓦时)

资料来源:Wind 中原期货

图29 新能源耗镍量(万吨)

资料来源:SMM 中原期货

四、2023年度镍走势观点展望

目前国内外镍的库存都在历史低位徘徊,纯镍供不应求的局面随着全球经济复苏会加大,从技术上分析,历史会重演,但不会简单的演绎,镍将在2023年震荡中走出昂然上行的大格局,价格将在195000-300000万元区间运行!“坚持用全面、辩证、长远的眼光分析当前经济形势,努力在危机中育先机、于变局中开先局”,主流坚定做多把握短空机会,减少交易频率,择机布局远月合约的多单。控制持仓风险,做好仓位增减。

中原期货 刘培洋