华联期货:PVC偏强震荡 关注需求兑现情况

一、行情回顾

2023年2月PVC主力合约呈现先抑后扬走势,整体小幅收涨收十字星。上旬在前低附近获得支撑,下旬冲击前高未果遇阻回落。春节节后归来下游需求驱动偏后,社会库存高位,价格承压持续回落。随着需求逐步好转,价格重回反弹。

图1 PVC指数周K线走势

来源:文华财经 华联期货

二、基本面分析

1、供应

据隆众统计,截至2月下旬,PVC上游生产企业开工率78.59%,同比减少1.87%;其中电石法78.13%,同比减少3.84%;乙烯法80.25%,同比增加4.61%。总体看2月份开工率76.98%,环比减少0.91%,同比减少3.76%。从上游检修情况来看。1月国内PVC装置检修涉及产能217万吨/年,环比1月减少38%,同比减少14.63%。总体上游开工率一季度还将维持季节性回升,关注后期春检计划。具体到产量来看,2月国内PVC产量175.85万吨,环比减少8.12%,同比增加0.22%。1-2月产量累计367.24万吨,累计同比增加1.58%。其中电石法累计同比减少3.73%,乙烯法累计同比增加24.69%。

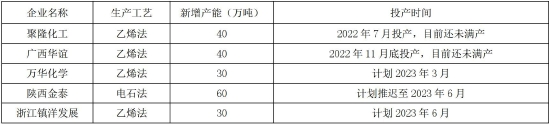

从新增产能来看,上半年压力暂不大,仅有万华化学乙烯法30万吨计划3月投产,主要产能或在下半年形成量产。

表1 PVC上游装置1月检修情况

来源:华联期货 隆众资讯

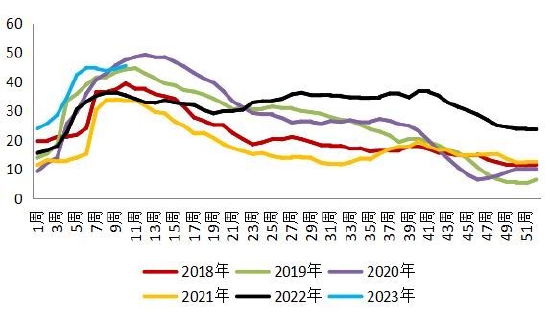

图2 PVC上游开工率(隆众)

图3 PVC上游开工率(卓创)

图4 PVC检修损失量

图5 PVC产量及开工率

来源:隆众资讯 卓创

表2 2022-2023年PVC计划新增产能情况

来源:隆众资讯 华联期货

2、进出口情况

1月进出口数据官方尚未更新。2022年PVC粉累计进口36.23万吨,同比减少9.04%,整体延续了近年来的低进口量(除2020年受疫情影响冲高);2022年PVC粉累计出口196.58万吨,同比增加12.09%。2022年,我国PVC主要销往印度、越南、埃及,俄罗斯和土耳其,占比分别是29.6%、10.0%、5.5%、5.1%和5.0%。年内主要是4-8月出口量显著高于往年同期,也得益于美国供应出口受限,印度等国需求较好,国内供需偏弱,出口窗口持续打开。不过9月开始出口放缓,美国港口堵塞问题缓解,出口恢复,冲击亚洲。11月开始,印度下游客户阶段性加大向中国采购PVC,对国内PVC出口业务形成利好,但考虑到其他主要出口地的恢复情况,预计出口量持续高位的难度较大。另外年初印度终止对华反倾销,8月以来,印度又开始对我国多项产品采取反倾销措施,2023年1月23日印度商工部发布公告,对原产于或进口自中国大陆和中国台湾地区的除卷状和片状外的乙烯基瓷砖作出反倾销肯定性终裁,建议对上述国家和地区的涉案产品征收为期5年的反倾销税。从制品出口来看,2022年PVC铺地材料出口507.12万吨,同比减少11.46%。为近来年的首次负增长。主要是自2022年7月份开始,国内PVC地板出口同比均出现较为明显的减少。一方面,北美以及欧洲等主要消费地终端客户在通胀压力下,实际需求有所萎缩;另一方面,越南、马来西亚等东南亚国家PVC地板出口量快速提升,在国际市场与中国产品形成直接的竞争,限制了中国PVC地板出口量的回暖。2022年我国PVC地板出口的主要目的地为美国、加拿大、德国、澳大利亚、荷兰,其中出口美国占出口总数的49.69%;加拿大占比7.26%,德国占比4.16%。

总体来看,随着全球疫情形势趋稳,美国的低价货源冲击,海内外贸易形势变化,PVC粉及制品出口预计在2023年均会下降。

图6 PVC粉月度进口量

图7 PVC粉月度出口量

图8 中国PVC地板出口量

来源:WIND 华联期货 氯碱网

3、需求

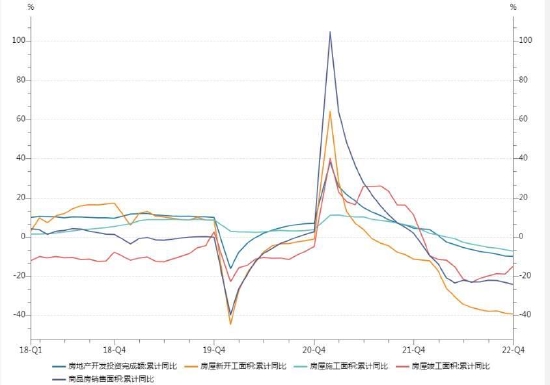

从宏观层面来看,PVC是偏向于房地产后周期需求的商品,下游需求与房地产行业密切相关。面对楼市困境,2022年四季度以来,国家及地方出台多项稳地产保交楼促销售政策。在2022年12月16日的中央经济工作会议上,要求确保房地产市场平稳发展,扎实做好保交楼、保民生、保稳定各项工作,满足行业合理融资需求,推动行业重组并购,有效防范化解优质头部房企风险,改善资产负债状况。2023年2月楼市利好政策继续发布。根据中指监测,2月昆明、无锡、扬州等地下调首套房贷利率下限,目前已有超30城首套房贷利率下限降至4%以下。受疫情及春节假期影响所积压的购房需求也在2月得到积极释放,重点城市市场活跃度回升。

据中指研究院,根据中国房地产指数系统百城价格指数对全国100个城市新建、二手住宅销售市场及50个城市租赁市场的调查数据,2月百城新建住宅平均价格为16174元/平方米,同比下跌0.06%;环比持平,止住“7连跌”。百城二手住宅平均价格为15856元/平方米,环比微跌0.01%,跌幅较1月收窄0.10个百分点;同比下跌0.96%,跌幅较1月扩大0.15个百分点。上海易居房地产研究院报告显示,2023年2月,全国60个重点城市新建商品住宅成交面积为2005万平方米,环比增长47%,同比增长37%,在经历了持续20个月交易数据下降的压力下,首次迎来正面信号。二手房方面,包括北京、上海、广州、深圳、成都、杭州、南京和厦门在内的8个重点城市,2月二手住宅成交套数为79438套,环比增长78%,同比增长96%,成交数据表现较好。当前成交数据也创下了2021年7月份以来20个月的月度最高值,交易行情明显好于市场预期。中指研究院认为楼市政策环境预计将保持宽松,供需两端政策支持力度有望加大。随着供需两端政策协同发力,叠加宏观经济修复预期增强,热点城市市场逐渐形成示范作用,带动全国市场信心修复,预计后期全国房地产市场将逐步企稳。易居研究院同时提醒,也要认识到居民家庭的购买力没有完全恢复,市场交易数据也有回落的风险。要继续要密切关注市场交易数据,为楼市发展提供持续的动力。

而另一大需求方面基建投资原本在2018年完成了下台阶,但2022年为对冲地产下行压力,“适度超前”基建投资,全年基建投资迎来两位数增长。中国经济短周期被地产左右,作为逆周期对冲项,基建与地产必然呈现出此强彼弱的周期关系。在2023年地产企稳情况下,基建投资增速或较2022年回落。

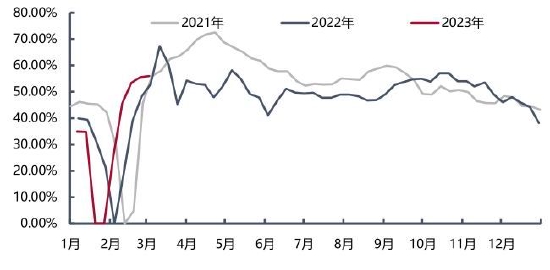

从终端表现来看,2023年2月下游制品企业开工环比提升,2月中旬以后下游陆续复工,终端企业需求有所改善。

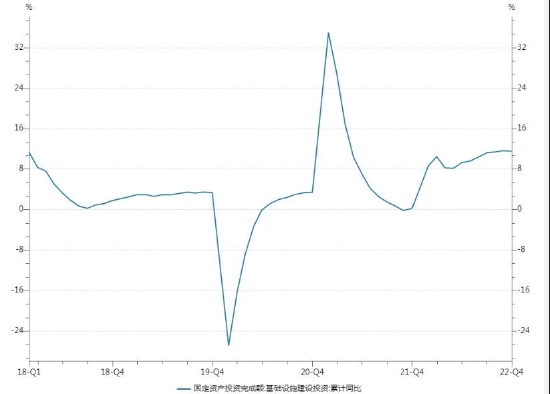

图9 房地产数据

图10 基建投资增速

图11 PVC下游制品企业开工率

来源:WIND 华联期货 隆众资讯

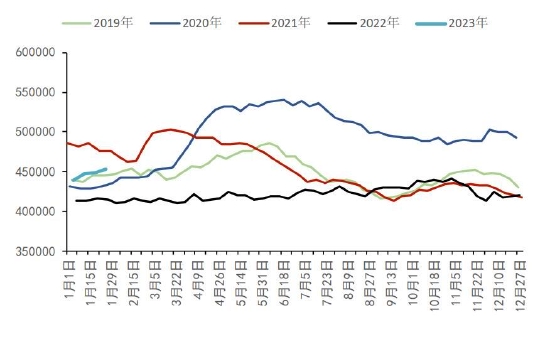

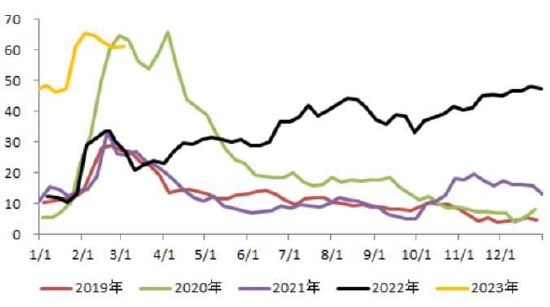

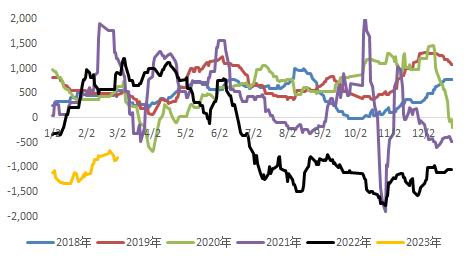

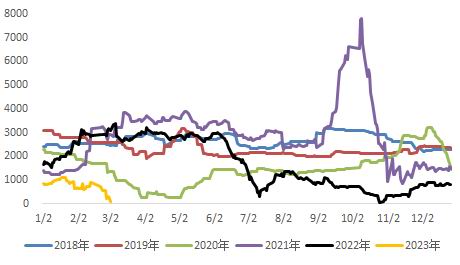

4、库存

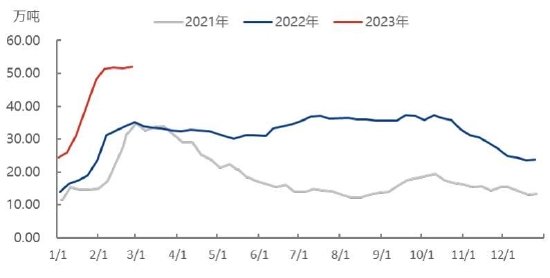

据隆众统计,截至2月26日,国内PVC社会库存52.05万吨,环比增加0.93%,同比增加28.27%。其中华东地区37.25万吨,环比增加0.76%,同比增加16.12%;华南地区14.8万吨,环比增加1.37%,同比增加74.12%。社会库存在前期季节性垒库后,随着需求端恢复,斜率放缓,关注后期春检启动库存拐点。

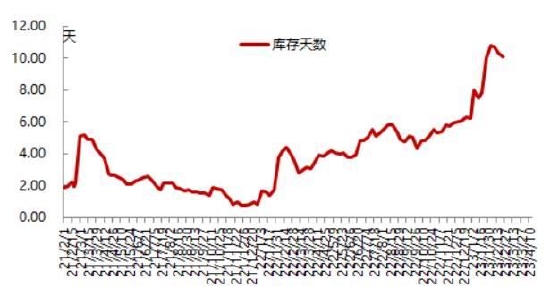

而上游方面,截至2月24日,PVC企业库存量60.8万吨,环比1月减少0.44%。企业厂库库存可产天数10.1天,环比减少0.2天。上游企业库存向市场转移,企业积极降库存。

图12 社会库存(隆众口径)

图13 社会库存(卓创口径)

图14 上游库存

图15 上游生产企业厂库库存天数

来源:华联期货 隆众资讯 WIND 卓创

5、估值

自2021年末以来,电石价格重心逐步下移,上游煤炭在国家政策保供稳价背景下,难再现2021年煤超疯行情,电石法PVC估值下移。从近期产业链利润来看,电石在供需偏弱格局下,利润在盈亏边缘震荡。而PVC现价重心上行,山东外采PVC单吨有所减亏,烧碱价格下行西北氯碱综合一体化企业利润下行,V估值整体维持偏低,对价格有一定支撑。

图16 电石各地采购价格

图17 电石利润

图18 山东外采法利润

图19 西北氯碱综合利润

来源:华联期货 WIND 玄德供应链

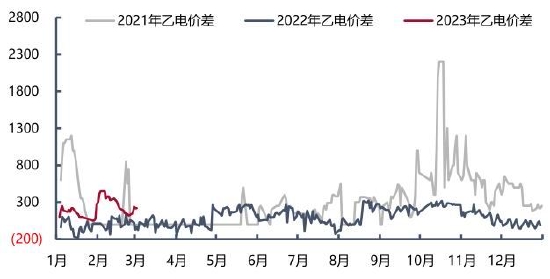

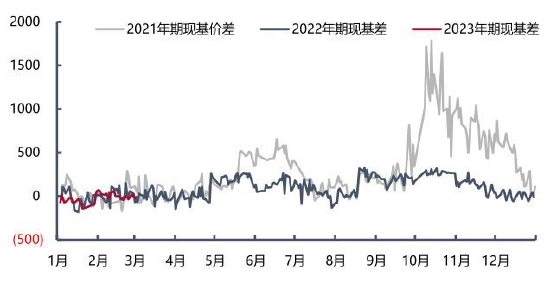

6、价差

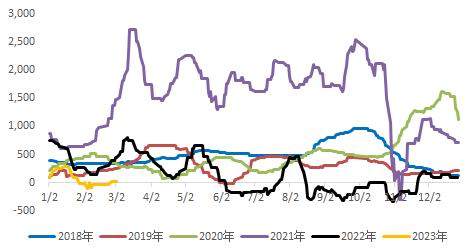

乙烯法-电石法价差在2021年也出现大幅波动,基本与基差出现类似的巨幅波动。从中长期来看,新增产能以乙烯法为主,后期电石法占比高、乙烯法占比低的格局会有所改变,乙-电价差重心或继续收窄,不过也要注意原油价格的扰动。从近年来基差走势来看,多数时间维持在±200元的正常区间。不过自2020年开始大幅波动,其基差在四季度达到了1000的高位。而进入2021年,在黑色及煤化工商品疯涨背景下,基差更是创出了近两千元的历史高位。随着政策调控,现货价格跌幅更大,基差逐步修复至合理水平。2022年以来基差较为平稳,多数波动不大,主要在0-200区间运行。

图20 PVC乙-电价差

图21 PVC基差

来源:华联期货 WIND

三、技术面分析

PVC05主力合约整体还处于区间震荡,第一压力位关注左侧前高6700附近,支撑参考6150附近。如左侧高点突破或有进一步上行空间。

图22 PVC2305日K线

来源:华联期货 文华财经

四、结论和操作策略

从基本面来看,供应端上游装置近期检修仍偏少,开工率维持震荡回升。需求方面下游刚需补库为主,终端订单还未有明显表现,但市场预期向好,关注后期房地产数据回暖。社会库存还未见拐点,但累库速度明显放缓。估值方面电石价格、乙烯价格均调涨,上游企业利润下行。外围黑色系整体氛围仍偏强,对V盘面扰动较大。技术面看目前在震荡区间上沿附近运行关注能否突破。

操作上多单暂持有为主或场外中线逢低做多,下方支撑参考6150-6300,上方第一压力参考6500-6700,第二压力参考7000。

重要监测点:

下游需求;房地产数据;社会库存;黑色系走势;上游开工;电石、原油价格

华联期货 黄桂仁