华联期货:供需双弱 蛋价区间窄幅整理

一、期现货市场行情回顾

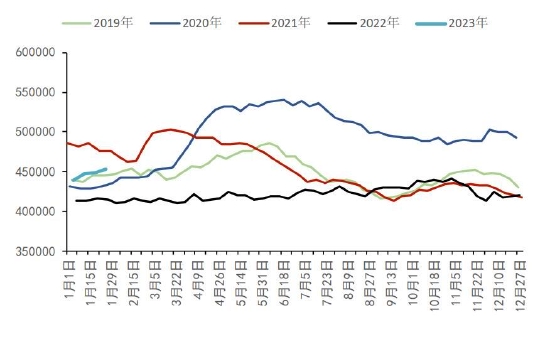

据我的农产品网数据显示,2023年2月鸡蛋主产区均价4.42元/斤,较1月下跌0.36元/斤,跌幅7.53%;主销区均价4.50元/斤,较1月下跌0.37元/斤,跌幅7.60%。2月蛋市处于需求淡季,食品企业订单量有限,各环节库存陆续增加,上旬蛋价高位回落。月中随着蛋价阶段性触底后,下游补货增加,蛋价止跌小涨。2月鸡蛋期货主力合约2305行情走势先抑后扬,整体于4300-4500区间宽幅震荡。春节过后,蛋价整体仍处高位,且高于业者预期,当前养殖单位微盈利,补栏积极性较高,鸡苗及青年鸡补栏积极性尚可,预计后备鸡占比或仍有增加趋势,远月合约承压。08、09合约3月初增仓大跌,或有产业套保资金入场。3月份蛋市逐渐进入供需两增阶段,预计鸡蛋价格呈震荡上涨走势,月均价在4.55元/斤左右,蛋价仍高于往年同期。

全国鸡蛋主产区与主销区价格走势图

数据来源:我的农产品网

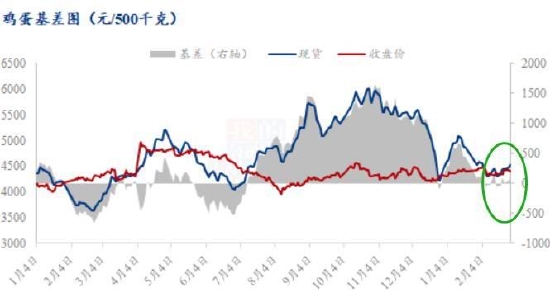

鸡蛋期现基差走势图

数据来源:我的农产品网

鸡蛋期货活跃合约走势

数据来源:文华财经

数据来源:文华财经

二、主要影响因素分析

(1)主产区代表市场发货量增加、销区销量低位运行

据卓创数据统计,2月主产区代表市场日均发货量为571.86吨,环比增幅8.33%,同比增幅3.27%。春节后市场需求恢复性好转,终端消费趋于平稳,各环节顺势购销,要货量较前期稍增,各地积压库存陆续消化,各产区发货量较1月均增加。后期看,3月终端需求仍有向好预期,但增幅有限,预计3月产区发货量或仍有增加。2月主销区代表市场鸡蛋日均总销量1056.82吨,环比增幅55.60%,同比增幅35.08%,截至2月28日,月内总销量为29591.00吨。2月销量环比涨幅较大,主因1月份受春节休市影响,销量偏少,2月份销量恢复性提升,但仍低于正常月份。月初销区批发市场均恢复正常营业,下游开业补货,加之学校开学备货拉动,销量明显提升。但随着补货结束,下游对高价货源较为抵触,且终端消费较为低迷,市场流通不快。另外中上旬南方销区天气潮湿,业者为规避质量风险,采购心态较为谨慎,清理库存为主。综合来看,市场需求整体偏弱,销区市场鸡蛋销量虽恢复性提升,但仍处于相对低位。

全国主产区代表市场月度发货量统计图

数据来源:卓创资讯

全国代表城市销量统计图

数据来源:卓创资讯

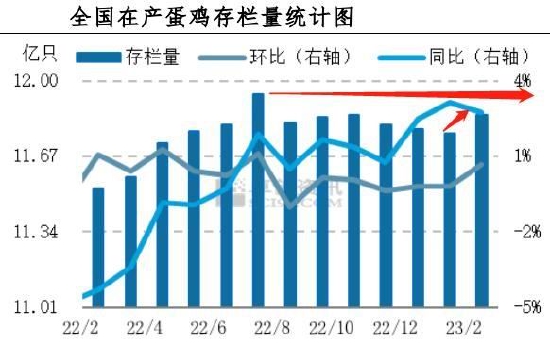

(2)2月在产蛋鸡存栏量小幅上涨

全国多数地区蛋鸡产蛋率维持稳定,少数地区受气温回暖影响,产蛋率略有提升。根据卓创资讯数据统计,截至2月28日,全国主产区高峰期产蛋率为92.13%,环比上升0.13个百分点,同比上升0.33个百分点。主产区代表市场平均空栏率12.12%,环比下降0.37个百分点。2月养殖单位淘鸡积极性不高,淘汰鸡出栏量减少,而补栏鸡苗与青年鸡积极性有所提升,因此空栏率环比下降。

根据卓创资讯数据统计,2023年2月全国在产蛋鸡存栏量约为11.85亿只,环比增幅0.68%,同比增幅2.78%。2月新开产的蛋鸡主要是10月前后补栏的鸡苗,由于月内蛋价涨至高位,养殖盈利增加,养殖单位补栏积极性提升,鸡苗销量环比增6.51%,因此新开产蛋鸡数量增加。另一方面,春节过后适龄待淘蛋鸡数量减少,养殖单位淘鸡积极性不高,淘汰鸡出栏量环比下降。综合看来,2月新开产蛋鸡数量增加,且淘汰鸡出栏量减少,因此在产蛋鸡存栏量增加。2月份蛋价整体仍处高位,市场流通较顺畅,余货不多,且春节后适龄待淘老鸡存栏有限,养殖单位淘鸡积极性不高,老鸡出栏量明显减少,450日龄以上老鸡占比9.65%,环比增加0.24个百分点。节后蛋价仍处同比较高位,蛋价水平高于业者预期,当前养殖单位微盈利,补栏积极性较高,120日龄以下后备鸡占比14.69%,环比增加0.21个百分点。2月蛋市整体供应量仍较有限,主产蛋鸡占比环比略减,120-450日龄产蛋鸡占比75.66%,环比减少0.45个百分点。后市看,当前待淘老鸡存栏量有限,后期整体可淘量不多,预计后期占比或仍不高;节后鸡苗及青年鸡补栏积极性尚可,预计后备鸡占比或仍有增加趋势。

全国在产蛋鸡存栏

数据来源:卓创资讯

主产区蛋鸡存栏结构

数据来源:卓创资讯

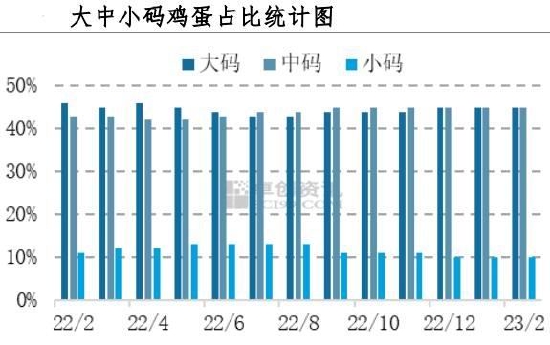

截至2月末,全国主产区代表市场大码鸡蛋平均占比45%,中码鸡蛋平均占比45%,小码鸡蛋平均占比10%,环比1月均持平。2月整体待淘适龄蛋鸡有限,加之养殖单位淘鸡积极性不高,农贸市场和屠宰场消化一般,导致整体淘汰鸡出栏量有限。另外受制于饲料成本高,前期养殖单位上苗积极性不高,新开产蛋鸡虽有增加,但增幅有限。综合来看,短期内大、中码鸡蛋仍占据主力,小码蛋货源仍偏紧张。

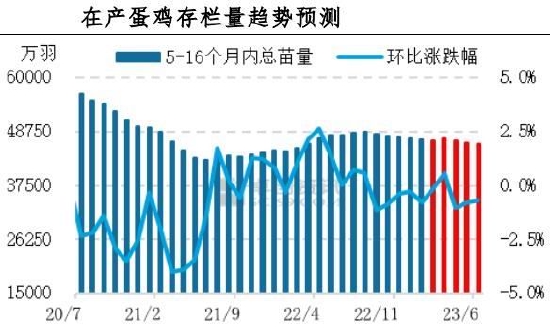

从新增产能来看,2023年3月份新开产蛋鸡主要是2022年11月份前后补栏的鸡苗,11月份鸡苗补栏量环比减幅4.41%。因此,2023年3月份新开产蛋鸡数量较2月减少。淘汰鸡方面,3月份养殖单位淘汰老鸡积极性低,淘汰鸡出栏量或继续偏少。淘汰鸡出栏量小于新开产蛋鸡数量,因此3月份理论在产蛋鸡存栏量或略增,但仍处于低位,鸡蛋供应量偏紧。蛋价底部支撑较强。

大中小码蛋占比图

数据来源:卓创资讯

在产蛋鸡趋势预测

数据来源:卓创资讯

(3)淘汰鸡出栏量下滑淘鸡价格上涨

据卓创数据统计,2月全国淘汰鸡月均价5.73元/斤,环比涨幅17.66%,同比涨幅27.05%。供应方面,春节前期养殖单位积极淘汰老鸡,导致2月适龄老鸡普遍较少,且养殖单位有低价惜售心理,因此淘汰鸡供应量略少。需求方面,春节过后食品企业开工率不高,2月中后期逐渐恢复正常,农贸市场销量呈现减少趋势,需求量有增有减,整体较1月份小幅减少。整体而言,2月淘汰鸡供应量偏少是导致淘汰鸡价格上涨的主因。

2月卓创资讯对全国13个重点产区22个代表市场的淘汰鸡出栏量进行监测统计,月内总出栏量178.88万只,环比跌幅12.28%,同比跌幅4.87%。养殖单位多集中在春节前积极淘汰适龄老鸡,因此进入2月后产区适龄老鸡普遍较少,同时由于蛋价高于业者预期,养殖单位淘汰老鸡积极性不高,因此2月淘汰鸡出栏量环比减少。其中东北、河北、山东、河南等地区减少幅度略大。综合来看,2月依旧是淘汰老鸡的淡季。卓创资讯对全国的14个重点产区20个代表市场的淘汰鸡日龄进行监测统计,2月底淘汰鸡平均淘汰日龄523天,较1月底延后3天。养殖单位多持观望态度,淘汰老鸡积极性一般。

根据卓创资讯监测显示,目前主产区450天以上的蛋鸡约占整体蛋鸡存栏量的9.65%,环比增加0.24个百分点,适龄老鸡略增加。供应方面,3月份进入淘汰期的蛋鸡应为2021年10-11月份补栏的鸡苗,此阶段鸡苗销量呈现小幅增加趋势,因此3月份适龄老鸡有增加可能。但目前鸡蛋价格高于业者预期,在成本线之上,且养殖单位补栏新鸡成本略高,选择延长养殖周期的养殖单位或增加,淘汰老鸡意向不高。需求方面,3月份为需求淡季,屠宰企业开工积极性一般,按需采购为主;农贸市场活禽销售量有限,走货速度波动不大。综上所述,卓创资讯预计3月份淘汰鸡供应量或增幅不大,需求量较2月略增但仍不多,淘汰鸡价格或多数时间稳定,少数时间小涨。4-5月份或继续延续3月份走势,价格以大局平稳、个别小幅调整为主。

淘汰鸡行情分析

数据来源:卓创资讯

数据来源:卓创资讯

(4)2月鸡苗销量增加补栏积极性好转

2月鸡蛋价格窄幅震荡,淘汰鸡价格震荡走高,蛋鸡养殖维持在盈利状态,春节过后,多数地区养殖单位补栏积极性提高,鸡苗需求好转。但下旬开始,多数企业鸡苗排单略有放缓。截至28日,1月商品代鸡苗均价为3.43元/羽,环比涨幅2.69%,同比跌幅3.60%。卓创资讯监测的18家代表企业商品代鸡苗总销量约为4280万羽,环比涨幅18.56%,同比增幅5.94%。春节过后,养殖单位整体补栏积极性提升,鸡苗需求较前期好转,种鸡企业鸡苗销量均有不同程度的提升,2月鸡苗销量增加。3月份养殖单位正常补栏为主,预计3月份鸡苗销量或小幅增加。

鸡苗销量对比图

数据来源:卓创资讯

国内鸡苗价格走势图

数据来源:卓创资讯

(5)饲料成本降低 利润微薄

据卓创资讯监测数据显示,2月单斤鸡蛋的饲料成本降至3.79元,环比跌幅1.04%,同比涨幅5.87%。2月蛋鸡综合养殖成本为4.30元/斤,较1月下跌0.03元/斤,环比跌幅为0.69%;养殖盈利为0.12元/斤,较1月下跌0.33元/斤,环比跌幅73.33%。2月玉米均价为2870元/吨,较1月下跌22元/吨,跌幅为0.76%。春节后东北市场购销逐步恢复,基层上量增加,港口及深加工企业到货量增加,收购主体压价收购,价格趋弱,下旬上量放缓,支撑价格走强。华北地区玉米价格整体偏弱运行,深加工企业根据到货情况调整收购价格,市场供应相对宽松,价格上行受阻。2月豆粕均价为4576元/吨,较1月下跌95元/吨,跌幅为2.03%。月内整体豆粕供应较为充足,同时近月下游企业需求不佳,国内油厂开机率处于较低水平,现货疲弱,下游饲料企业随采随用即可,豆粕现货价格震荡偏弱。综合来看,月内玉米及豆粕价格均呈下调,蛋鸡养殖成本环比下降。2月鸡蛋市场震荡走跌,月初正值节后存补货需求,阶段性市场走货稍快,蛋价维持相对高位。但2月仍处季节性淡季,节前家庭储备货源尚未消化,终端采买力度有限。加之产区假期间积攒部分库存量,月内多以消化库存为主,市场交投不温不火。因2月鸡蛋均价环比下跌幅度较大,故养殖盈利缩减明显。

蛋鸡养殖利润

数据来源:我的农产品网

鸡蛋价格与单斤鸡蛋饲料成本走势图

数据来源:卓创资讯

三、后市展望

1、操作建议

3月份新开产蛋鸡数量有限,淘汰鸡出栏量偏少,在产蛋鸡存栏量仍处低位,鸡蛋供应量维持偏紧局面对蛋价形成强有力支持。05合约下方4300一线支撑较强,建议中线依托支撑位偏多操作。

2、重要监测点及风险因素

(1)蛋鸡存栏、补栏量;(2)蛋鸡养殖利润;(3)蛋鸡淘汰情况;(4)贸易商收货、走货、库存情况;(5)全球宏观金融风险;(6)禽流感疫情,系统性风险。

华联期货 蒋琴