華聯期貨:供需雙弱 蛋價區間窄幅整理

一、期現貨市場行情回顧

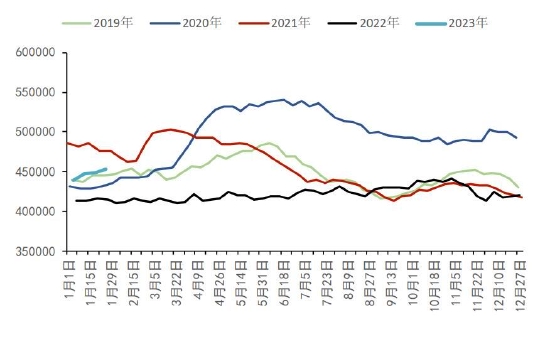

據我的農產品網數據顯示,2023年2月雞蛋主產區均價4.42元/斤,較1月下跌0.36元/斤,跌幅7.53%;主銷區均價4.50元/斤,較1月下跌0.37元/斤,跌幅7.60%。2月蛋市處於需求淡季,食品企業訂單量有限,各環節庫存陸續增加,上旬蛋價高位回落。月中隨着蛋價階段性觸底後,下游補貨增加,蛋價止跌小漲。2月雞蛋期貨主力合約2305行情走勢先抑後揚,整體於4300-4500區間寬幅震盪。春節過後,蛋價整體仍處高位,且高於業者預期,當前養殖單位微盈利,補欄積極性較高,雞苗及青年雞補欄積極性尚可,預計後備雞佔比或仍有增加趨勢,遠月合約承壓。08、09合約3月初增倉大跌,或有產業套保資金入場。3月份蛋市逐漸進入供需兩增階段,預計雞蛋價格呈震盪上漲走勢,月均價在4.55元/斤左右,蛋價仍高於往年同期。

全國雞蛋主產區與主銷區價格走勢圖

數據來源:我的農產品網

雞蛋期現基差走勢圖

數據來源:我的農產品網

雞蛋期貨活躍合約走勢

數據來源:文華財經

數據來源:文華財經

二、主要影響因素分析

(1)主產區代表市場發貨量增加、銷區銷量低位運行

據卓創數據統計,2月主產區代表市場日均發貨量爲571.86噸,環比增幅8.33%,同比增幅3.27%。春節後市場需求恢復性好轉,終端消費趨於平穩,各環節順勢購銷,要貨量較前期稍增,各地積壓庫存陸續消化,各產區發貨量較1月均增加。後期看,3月終端需求仍有向好預期,但增幅有限,預計3月產區發貨量或仍有增加。2月主銷區代表市場雞蛋日均總銷量1056.82噸,環比增幅55.60%,同比增幅35.08%,截至2月28日,月內總銷量爲29591.00噸。2月銷量環比漲幅較大,主因1月份受春節休市影響,銷量偏少,2月份銷量恢復性提升,但仍低於正常月份。月初銷區批發市場均恢復正常營業,下游開業補貨,加之學校開學備貨拉動,銷量明顯提升。但隨着補貨結束,下游對高價貨源較爲牴觸,且終端消費較爲低迷,市場流通不快。另外中上旬南方銷區天氣潮溼,業者爲規避質量風險,採購心態較爲謹慎,清理庫存爲主。綜合來看,市場需求整體偏弱,銷區市場雞蛋銷量雖恢復性提升,但仍處於相對低位。

全國主產區代表市場月度發貨量統計圖

數據來源:卓創資訊

全國代表城市銷量統計圖

數據來源:卓創資訊

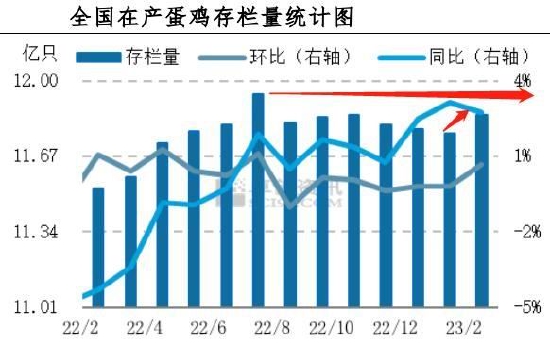

(2)2月在產蛋雞存欄量小幅上漲

全國多數地區蛋雞產蛋率維持穩定,少數地區受氣溫回暖影響,產蛋率略有提升。根據卓創資訊數據統計,截至2月28日,全國主產區高峯期產蛋率爲92.13%,環比上升0.13個百分點,同比上升0.33個百分點。主產區代表市場平均空欄率12.12%,環比下降0.37個百分點。2月養殖單位淘雞積極性不高,淘汰雞出欄量減少,而補欄雞苗與青年雞積極性有所提升,因此空欄率環比下降。

根據卓創資訊數據統計,2023年2月全國在產蛋雞存欄量約爲11.85億隻,環比增幅0.68%,同比增幅2.78%。2月新開產的蛋雞主要是10月前後補欄的雞苗,由於月內蛋價漲至高位,養殖盈利增加,養殖單位補欄積極性提升,雞苗銷量環比增6.51%,因此新開產蛋雞數量增加。另一方面,春節過後適齡待淘蛋雞數量減少,養殖單位淘雞積極性不高,淘汰雞出欄量環比下降。綜合看來,2月新開產蛋雞數量增加,且淘汰雞出欄量減少,因此在產蛋雞存欄量增加。2月份蛋價整體仍處高位,市場流通較順暢,餘貨不多,且春節後適齡待淘老雞存欄有限,養殖單位淘雞積極性不高,老雞出欄量明顯減少,450日齡以上老雞佔比9.65%,環比增加0.24個百分點。節後蛋價仍處同比較高位,蛋價水平高於業者預期,當前養殖單位微盈利,補欄積極性較高,120日齡以下後備雞佔比14.69%,環比增加0.21個百分點。2月蛋市整體供應量仍較有限,主產蛋雞佔比環比略減,120-450日齡產蛋雞佔比75.66%,環比減少0.45個百分點。後市看,當前待淘老雞存欄量有限,後期整體可淘量不多,預計後期佔比或仍不高;節後雞苗及青年雞補欄積極性尚可,預計後備雞佔比或仍有增加趨勢。

全國在產蛋雞存欄

數據來源:卓創資訊

主產區蛋雞存欄結構

數據來源:卓創資訊

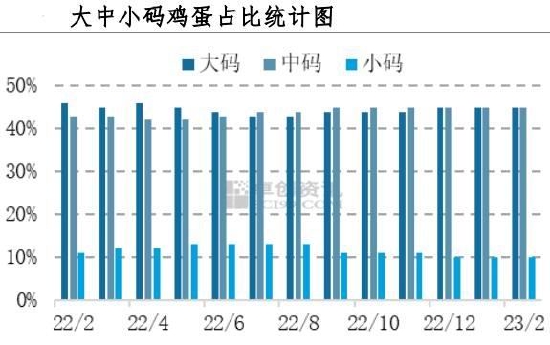

截至2月末,全國主產區代表市場大碼雞蛋平均佔比45%,中碼雞蛋平均佔比45%,小碼雞蛋平均佔比10%,環比1月均持平。2月整體待淘適齡蛋雞有限,加之養殖單位淘雞積極性不高,農貿市場和屠宰場消化一般,導致整體淘汰雞出欄量有限。另外受制於飼料成本高,前期養殖單位上苗積極性不高,新開產蛋雞雖有增加,但增幅有限。綜合來看,短期內大、中碼雞蛋仍佔據主力,小碼蛋貨源仍偏緊張。

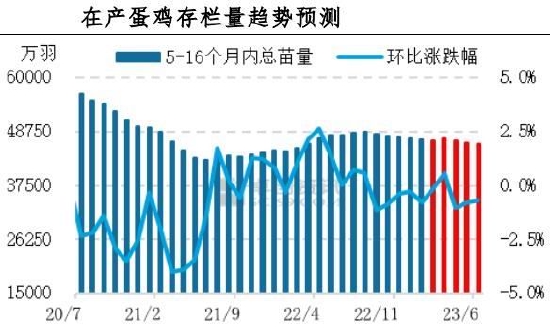

從新增產能來看,2023年3月份新開產蛋雞主要是2022年11月份前後補欄的雞苗,11月份雞苗補欄量環比減幅4.41%。因此,2023年3月份新開產蛋雞數量較2月減少。淘汰雞方面,3月份養殖單位淘汰老雞積極性低,淘汰雞出欄量或繼續偏少。淘汰雞出欄量小於新開產蛋雞數量,因此3月份理論在產蛋雞存欄量或略增,但仍處於低位,雞蛋供應量偏緊。蛋價底部支撐較強。

大中小碼蛋佔比圖

數據來源:卓創資訊

在產蛋雞趨勢預測

數據來源:卓創資訊

(3)淘汰雞出欄量下滑淘雞價格上漲

據卓創數據統計,2月全國淘汰雞月均價5.73元/斤,環比漲幅17.66%,同比漲幅27.05%。供應方面,春節前期養殖單位積極淘汰老雞,導致2月適齡老雞普遍較少,且養殖單位有低價惜售心理,因此淘汰雞供應量略少。需求方面,春節過後食品企業開工率不高,2月中後期逐漸恢復正常,農貿市場銷量呈現減少趨勢,需求量有增有減,整體較1月份小幅減少。整體而言,2月淘汰雞供應量偏少是導致淘汰雞價格上漲的主因。

2月卓創資訊對全國13個重點產區22個代表市場的淘汰雞出欄量進行監測統計,月內總出欄量178.88萬隻,環比跌幅12.28%,同比跌幅4.87%。養殖單位多集中在春節前積極淘汰適齡老雞,因此進入2月後產區適齡老雞普遍較少,同時由於蛋價高於業者預期,養殖單位淘汰老雞積極性不高,因此2月淘汰雞出欄量環比減少。其中東北、河北、山東、河南等地區減少幅度略大。綜合來看,2月依舊是淘汰老雞的淡季。卓創資訊對全國的14個重點產區20個代表市場的淘汰雞日齡進行監測統計,2月底淘汰雞平均淘汰日齡523天,較1月底延後3天。養殖單位多持觀望態度,淘汰老雞積極性一般。

根據卓創資訊監測顯示,目前主產區450天以上的蛋雞約佔整體蛋雞存欄量的9.65%,環比增加0.24個百分點,適齡老雞略增加。供應方面,3月份進入淘汰期的蛋雞應爲2021年10-11月份補欄的雞苗,此階段雞苗銷量呈現小幅增加趨勢,因此3月份適齡老雞有增加可能。但目前雞蛋價格高於業者預期,在成本線之上,且養殖單位補欄新雞成本略高,選擇延長養殖週期的養殖單位或增加,淘汰老雞意向不高。需求方面,3月份爲需求淡季,屠宰企業開工積極性一般,按需採購爲主;農貿市場活禽銷售量有限,走貨速度波動不大。綜上所述,卓創資訊預計3月份淘汰雞供應量或增幅不大,需求量較2月略增但仍不多,淘汰雞價格或多數時間穩定,少數時間小漲。4-5月份或繼續延續3月份走勢,價格以大局平穩、個別小幅調整爲主。

淘汰雞行情分析

數據來源:卓創資訊

數據來源:卓創資訊

(4)2月雞苗銷量增加補欄積極性好轉

2月雞蛋價格窄幅震盪,淘汰雞價格震盪走高,蛋雞養殖維持在盈利狀態,春節過後,多數地區養殖單位補欄積極性提高,雞苗需求好轉。但下旬開始,多數企業雞苗排單略有放緩。截至28日,1月商品代雞苗均價爲3.43元/羽,環比漲幅2.69%,同比跌幅3.60%。卓創資訊監測的18家代表企業商品代雞苗總銷量約爲4280萬羽,環比漲幅18.56%,同比增幅5.94%。春節過後,養殖單位整體補欄積極性提升,雞苗需求較前期好轉,種雞企業雞苗銷量均有不同程度的提升,2月雞苗銷量增加。3月份養殖單位正常補欄爲主,預計3月份雞苗銷量或小幅增加。

雞苗銷量對比圖

數據來源:卓創資訊

國內雞苗價格走勢圖

數據來源:卓創資訊

(5)飼料成本降低 利潤微薄

據卓創資訊監測數據顯示,2月單斤雞蛋的飼料成本降至3.79元,環比跌幅1.04%,同比漲幅5.87%。2月蛋雞綜合養殖成本爲4.30元/斤,較1月下跌0.03元/斤,環比跌幅爲0.69%;養殖盈利爲0.12元/斤,較1月下跌0.33元/斤,環比跌幅73.33%。2月玉米均價爲2870元/噸,較1月下跌22元/噸,跌幅爲0.76%。春節後東北市場購銷逐步恢復,基層上量增加,港口及深加工企業到貨量增加,收購主體壓價收購,價格趨弱,下旬上量放緩,支撐價格走強。華北地區玉米價格整體偏弱運行,深加工企業根據到貨情況調整收購價格,市場供應相對寬鬆,價格上行受阻。2月豆粕均價爲4576元/噸,較1月下跌95元/噸,跌幅爲2.03%。月內整體豆粕供應較爲充足,同時近月下游企業需求不佳,國內油廠開機率處於較低水平,現貨疲弱,下游飼料企業隨採隨用即可,豆粕現貨價格震盪偏弱。綜合來看,月內玉米及豆粕價格均呈下調,蛋雞養殖成本環比下降。2月雞蛋市場震盪走跌,月初正值節後存補貨需求,階段性市場走貨稍快,蛋價維持相對高位。但2月仍處季節性淡季,節前家庭儲備貨源尚未消化,終端採買力度有限。加之產區假期間積攢部分庫存量,月內多以消化庫存爲主,市場交投不溫不火。因2月雞蛋均價環比下跌幅度較大,故養殖盈利縮減明顯。

蛋雞養殖利潤

數據來源:我的農產品網

雞蛋價格與單斤雞蛋飼料成本走勢圖

數據來源:卓創資訊

三、後市展望

1、操作建議

3月份新開產蛋雞數量有限,淘汰雞出欄量偏少,在產蛋雞存欄量仍處低位,雞蛋供應量維持偏緊局面對蛋價形成強有力支持。05合約下方4300一線支撐較強,建議中線依託支撐位偏多操作。

2、重要監測點及風險因素

(1)蛋雞存欄、補欄量;(2)蛋雞養殖利潤;(3)蛋雞淘汰情況;(4)貿易商收貨、走貨、庫存情況;(5)全球宏觀金融風險;(6)禽流感疫情,系統性風險。

華聯期貨 蔣琴