華聯期貨:磨底過程 橡膠低吸爲上

要點:

2月重卡銷量數據公佈,單月較強,但剔除春節因素,1-2月銷量總額同比下降,低於預期。雖然如此,在信貸、PMI等數據指引之下,預料重卡銷量週期性回升的向好趨勢不變。庫存方面,非標庫存到較高位置後累庫速度略有放緩,交易所倉單因去年國內產量偏少而處於十年低位附近。當前處於季節性停產低產期,國內距離開割仍有超過一個月時間,供應炒作短期難以出現。需求端,今年經濟疫後復甦力度將很強。但海外美元利率高企而且仍將繼續加息縮表,全球經濟未來面臨很大衰退風險。

一、行情回顧

滬膠加權走勢周線圖

數據來源:文華財經 華聯研究所

2023年1月至2月初,滬膠上演衝高回落,隨後在12500附近低位震盪。倉單處於十年低位的問題一度支撐膠價反彈至半年高點,但2月初重卡市場疲軟的銷量以及傳聞交易所限制多頭套保接貨,打擊多頭信心,市場急劇回調。

2022年膠價重心較2021年下移,自年初開始不斷下探2018-2019年的低位核心區,但在低位核心區又受到交割品偏少和成本的強勁支撐。下跌動力來自於:1、上海疫情,2、美聯儲激進加息,3、全國疫情防控壓力創三年最大。

由於以上疫情因素已經消除並且國內全力拼經濟,膠價下跌空間預料有限。最大的威脅來自美聯儲利率高企對全球經濟的負面影響。

5月合約季節圖

數據來源:wind 華聯研究所

現在橡膠的價格水位在工業品橫向對比當中屬於墊底的水平。

橡膠價格自身的運行區間在重回2015-2019的低位核心區附近。

供需過剩的大週期拐點逐步到來,但仍待扭轉,基本面沒有突破的情況下,滬膠很難脫離過去幾年的低位核心區間,但顯性庫存低以及墊底的水位成爲核心支撐。

天膠與合成膠現貨走勢圖

數據來源:wind 華聯研究所

現貨險守一萬二,持續貼水期貨,基差保持弱勢。近-遠月差也回落。合成膠近期反彈幅度較大,合成膠原料丁二烯大幅反彈,有望爲天膠帶來支撐。

上海雲南國營全乳膠基差今年較2021~2022年區間相對強勢,但弱於2020年。

上海雲南國營全乳膠對期貨活躍合約基差

數據來源:wind 華聯研究所

二、供應情況

1.大週期產能情況

從種植面積及結構、單產等角度來看,天然橡膠2023-2024的產能高峯已經越來越近。天然橡膠的供應拐點逐步到來,底部支撐將更趨堅實,同時天氣、病蟲害、宏觀政策將決定高度。

2.產量情況

供應方面,我國今年淺色膠倉單量偏少,已經持平於近十年最低水平,目前國內海南雲南距離開割仍有一個多月時間,國外也進入低產期。但除交割品全乳膠之外,2022年全球天然橡膠產量高企,去年天然橡膠生產國組織ANRPC的橡膠產量創歷史次高,非洲新興產膠國產量更是持續放量再創歷史新高,整體供應無憂。

去年物候總體問題不大,國內略差,導致國內ru倉單量偏少。目前價位供應積極性沒有問題。泰國產量仍有增長空間。

由於產能過剩,天氣因素、價格因素是未來產量的最重要影響因素。

ANRPC成員國產量季節性

數據來源:wind 華聯研究所

ANRPC年度累計產量

數據來源:wind 華聯研究所

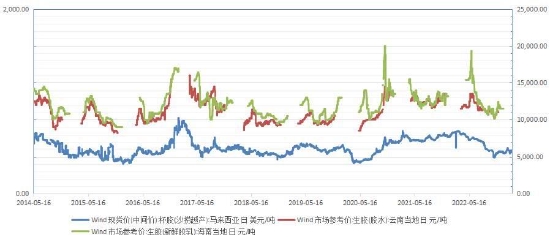

海南、雲南、馬來西亞原料價格

數據來源:wind 華聯研究所

原料價格低位。

泰國原料價格

數據來源:隆衆資訊

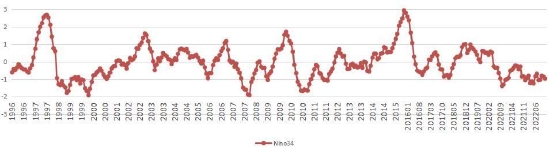

厄爾尼諾指數

數據來源:中國氣象局 華聯研究所

氣候方面,近年發生罕見的“三重拉尼娜”,厄爾尼諾指數領先膠價13個月左右,其三兩年多以來一直沒有上到1以上,看不到對橡膠價格的推動作用。中長期來看,目前處於三重拉尼娜時期,對膠價利空。

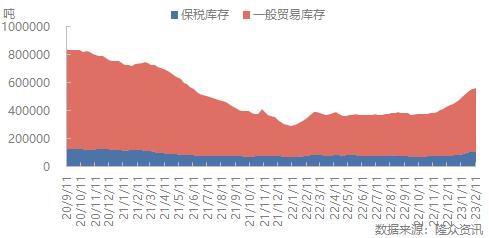

3.庫存與庫存週期

上期所倉單在11月交割之後回落至今年次低水平,到12月更是持平於最低的2020年。但非標方面,青島庫存累庫速度略有放緩。截至2023年2月26日,青島地區天膠保稅和一般貿易合計庫存量57.9萬噸,較上期增加0.76萬噸,環比增幅1.34%。保稅區庫存環比增加0.68%至10.42萬噸,一般貿易庫存環比增加1.48%至47.44萬噸。

交易所倉單

數據來源:wind 華聯研究所

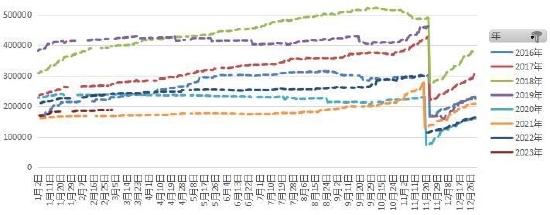

青島庫存

數據來源:隆衆資訊

三、需求情況

1.產業

需求端重卡和乘用車銷量依然弱勢,但地產等政策持續大幅改善,房地產作爲國民經濟支柱產業的地位被再次提出,重卡市場在持續低迷後中期邊際回升概率較大,中央經濟工作會議提出明年經濟要整體好轉。海外方面,在美元利率高企之下,全球經濟仍然面臨很大衰退風險。

(1)輪胎產量

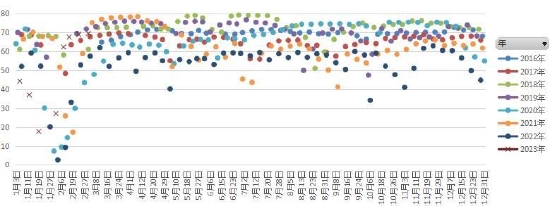

春節後輪胎開工率大幅強勁反彈到區間高位。

全鋼胎開工率

數據來源:wind 華聯研究所

半鋼胎開工率

數據來源:wind 華聯研究所

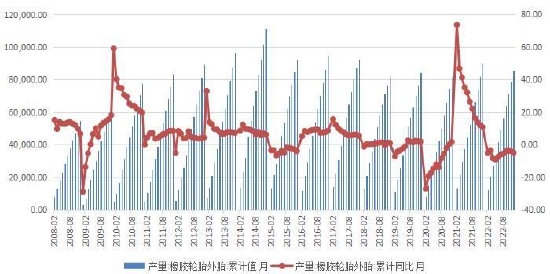

橡膠輪胎外胎產量累計值

數據來源:wind 華聯研究所

輪胎出口累計同比

數據來源:wind 華聯研究所

輪胎產量和出口量均處於負增長的狀態,出口累計增速甚至邊際走弱。

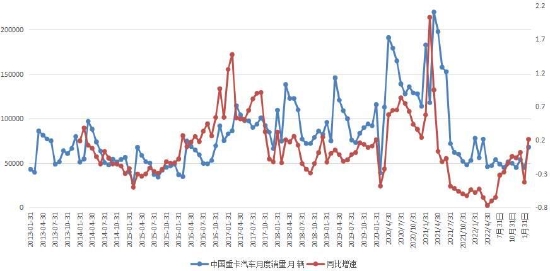

(2)汽車產銷

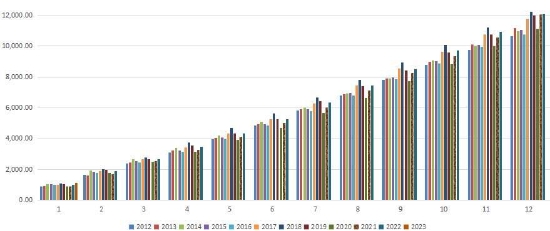

據第一商用車網統計數據顯示,2023年2月份,我國重卡市場銷量6.8萬輛左右(開票口徑,包含出口和新能源),環比增長50%,比上年同期的5.94萬輛增長15%,淨增加約9000輛。1-2月我國重卡市場銷量11.7萬輛,同比下降25%。

重卡數據略低於預期,前兩月同比走低,但趨勢向好不變。

乘用車方面,政策刺激退坡,退坡前銷量有透支的情況,而且居民收入、市場飽和等因素都導致市場空間不大。

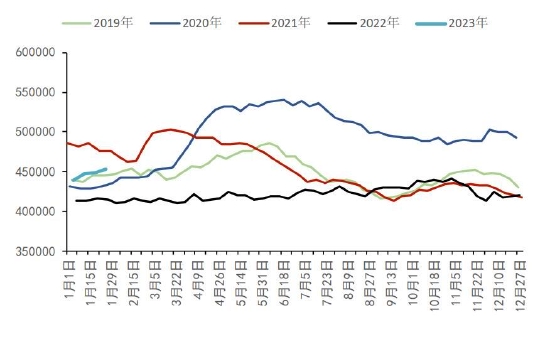

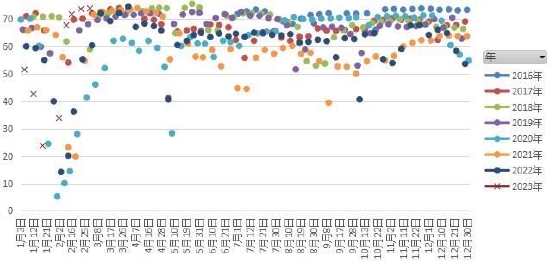

重卡銷量增速季節圖

數據來源:wind 華聯研究所

乘用車銷量當月值

數據來源:wind 華聯研究所

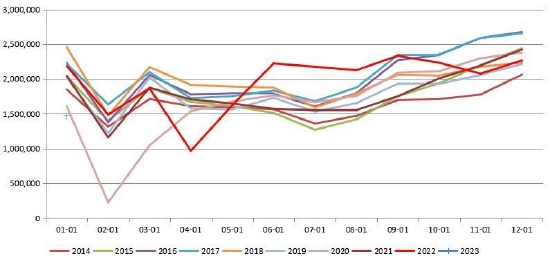

替換需求方面,地產大週期向下,雖然竣工和銷售邊際改善,但賣地和新開工數據依然十分疲弱,後期施工面積不容樂觀。

房地產數據

數據來源:wind 華聯研究所

2.宏觀與資金面情況

預料國內經濟低迷最嚴重階段已經過去,國內政策面持續釋放積極信號,疫後復甦將是2023年的宏大敘事。

近期國內房地產支持政策持續出臺、降準、以及防控思路轉變,宏觀預期改善,國內放開進度快於預期。隨着優化調整措施的落實,中國經濟增速將會持續回升。但仍要留意外圍經濟衰退的衝擊。

當前國內基建增速較高,但房地產、出口、消費等十分疲軟,尤其是房地產新開工同比大跌,將階段性拖累後期的實物工作量。

海外方面,目前的美國聯邦基金利率已經對經濟增長構成足夠的限制性,當前美國長短利差倒掛創四十年之最,而當前CPI仍然高於聯邦基金利率,繼續加息的動力充足,後續經濟壓力將繼續加大。在這種情況下美國經濟很難軟着陸。事實證明,在過去遭遇高通脹和高利率時,軟着陸是非常難以實現的。

M1-M2

數據來源:wind 華聯研究所

四、結論和操作策略

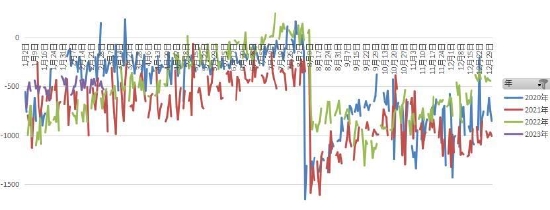

疲軟的1月重卡銷量數據以及傳聞限制多頭套保頭寸打擊多頭信心。目前5-9月差和9-1月差均已大幅回落。供應方面,由於去年國產量減少,滬膠倉單量偏少,處於近十年最低水平附近,目前全球天然橡膠處於季節性低產停產期,5月合約價差預料繼續偏強。但除交割品外,去年ANRPC橡膠產量創歷史次高位,非洲新興產膠國產量大增,天然橡膠總體供應無憂。需求端1月重卡銷量數據十分疲軟,暫無驅動,但地產等經濟政策改善,市場在低迷後中期邊際回升概率較大,今年經濟疫後復甦力度將很強。海外方面,在美元利率高企之下,全球經濟仍然面臨很大衰退風險。

策略:

趨勢:底部較爲堅實,安全邊際較高,但向上驅動仍顯不足,預料底部震盪,逢低買入思路,支撐位12000附近。疊加賣出虛值看跌期權。短期下方支撐60日均線12800和前低12500,等待企穩。

套利:觀望。

五、重要監測點

天氣情況。庫存、汽車產銷、宏觀資金面。行業政策。

六、風險提示

1)極端天氣、逼倉。2)政策突變。

華聯期貨 黎照鋒