華聯期貨:向上驅動力不強 甲醇隨盤調整

一、主要觀點:

成本上,當前煤制甲醇周度平均利潤爲-848元/噸,成本存支撐;下游利潤方面,甲醇制烯烴利潤虧損較大,對甲醇形成拖累;供應方面,預計甲醇2月開工率回升4%,至79.37%,另外,進口平穩,同比高於去年時期,供應充裕;庫存方面,受封航影響港口卸貨速度,目前港口庫存偏低,但是隨着港口卸貨速度恢復與國內產量的增加,庫存將有所回升;需求方面,宏觀存改善預期,但是,現實需求不佳,MTO開工率仍偏低,預計2月甲醇消費預期有所增加,但增幅有限。煤制甲醇虧損依然較大,且刺激政策力度較大,需求存改善預期,甲醇走勢受宏觀主導,然而,用煤高峯過去,煤價存走弱預期,甲醇成本支撐有所減弱,另外,需求恢復仍待觀察,而且,節後,運費下降,對港口價格的支撐減弱,甲醇供需面驅動不強。技術上,高位回調。

二、基本面分析

1、現貨與期貨的價格走勢

圖1 甲醇現貨價格與基差

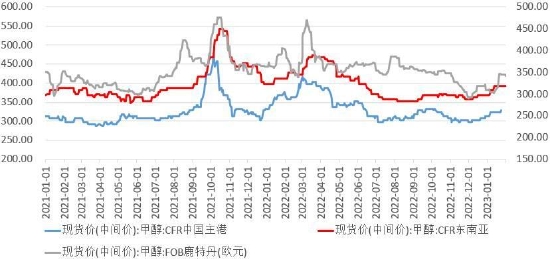

圖2 國際甲醇市場走勢圖

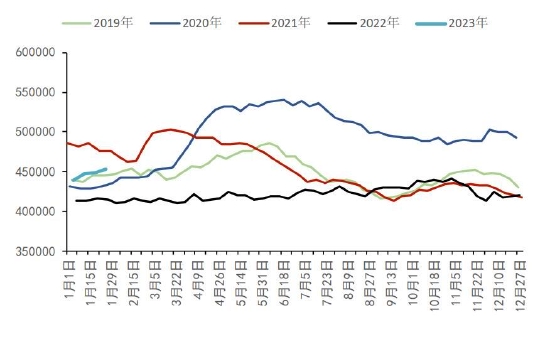

圖3 甲醇指數合約月線走勢圖

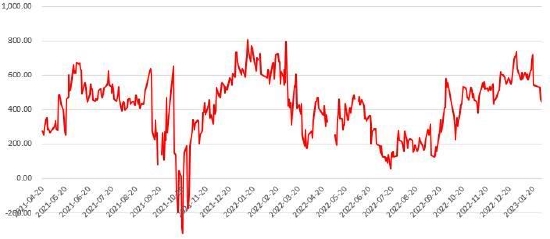

圖4 江蘇與內蒙現貨價差

數據來源:隆衆、文華財經 華聯研究所

截止1月31日,現貨方面,國內,江蘇太倉爲2755元/噸。國際,CFR中國爲327.5美元/噸,CFR東南亞爲392.5美元/噸,FOB鹿特丹爲341歐元/噸。

江蘇與內蒙的現貨價差爲480元/噸,港口庫存與企業庫存趨於平衡,江蘇與內蒙的現貨價差回升至正常水平。

期貨方面,截止1月31日,震盪上漲,漲3.96%,至2757。指數合約持倉量增2.8萬手,至193.4萬手。

2、利潤分佈

圖5 內蒙煤制甲醇企業生產利潤

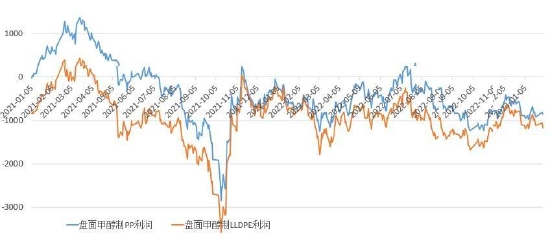

圖6 盤面甲醇制PP/LLDPE利潤走勢

圖7 甲醇產業鏈盈利概況

數據來源:wind 隆衆 華聯研究所

需求較差,產業利潤不佳,甲醇及下游的生產利潤虧損依然較大。

現貨方面,截止12月1日,國內甲醇樣本週度平均利潤上漲,河北焦爐氣利潤均值-79.00元/噸,環比+44.91%,同比-142.61%,內蒙煤制利潤均值-848.21元/噸,環比+19.14%,同比-110.21%,山東煤制利潤均值-787.36元/噸,環比+0.46%,同比-765.23%,山西煤制利潤均值-762.29元/噸,環比+5.25%,同比-34.68%,西南天然氣制利潤均值190.00元/噸,環比+46.15%,同比-17.39%。

期貨方面,截止1月31日,盤面甲醇制LLDPE、PP的利潤分別爲-1165元/噸、-881元/噸。

3、供應情況

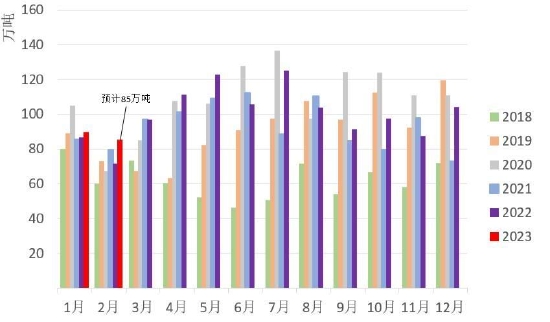

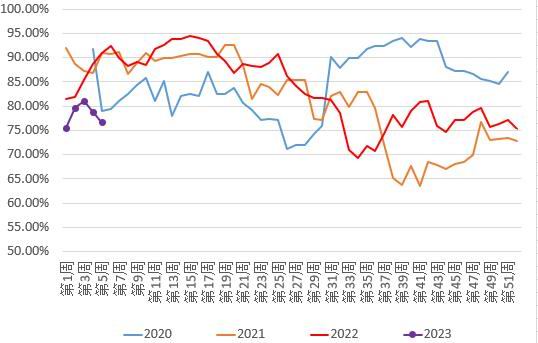

圖8 國內甲醇開工率走勢圖(周度)

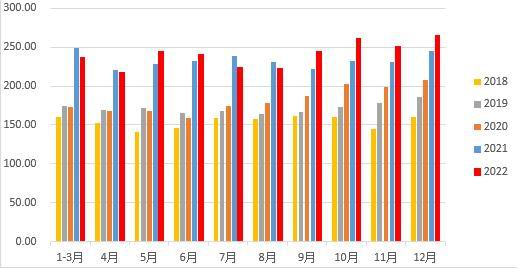

圖9 國內甲醇產量(月度)

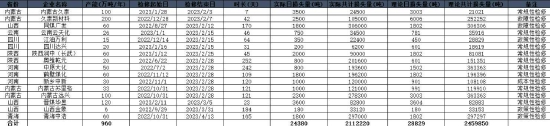

圖10 國內甲醇裝置停車/減產量統計表(按檢修起始日排序)(不全)

圖11 國內甲醇裝置停車/減產量統計表(按檢修結束日排序)

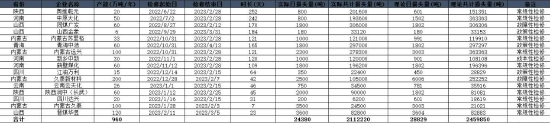

圖12 2022-2023年中國新增甲醇裝置表

圖13 甲醇進口量走勢圖

數據來源:隆衆 華聯研究所

預計甲醇2月開工率回升4%,至79.37%,另外,進口平穩,同比高於去年時期,供應充裕。

本週(20230127-0202)中國甲醇產量爲152.25萬噸,較上週減少0.885萬噸,環比跌0.58%。本週國內甲醇檢修、減產涉及產能多於恢復涉及產能,導致本週產量及產能利用率下降。

1月,國內甲醇市場有新增裝置,如山西藺鑫20萬噸/年裝置等,同時剔除失效產能372萬噸/年,產能基數增加至9605萬噸/年。

據隆衆統計,1月我國甲醇裝置產量爲675.08萬噸,較上月減少17.4萬噸,環比-2.51%。本月產能利用率爲75.50%,環比+0.96%,同比-3.07%。目前計劃2月檢修的裝置只有山西1套裝置,涉及產能共計120萬噸/年。而2月預期恢復裝置共計9套,涉及產能537萬噸/年。因此預計2月產量或將產能利用率或將提升至79.37%,但由於2月共計28天,因此產量或將下降至640.98萬噸。

據隆衆資訊統計,預計1月甲醇進口量止增轉降,其中進口量預計縮減至89.62萬噸。中東部分區域合約進展緩慢,同時在限氣影響下,供應未有完全恢復,但非伊貨源相對穩定,另外受下旬頻繁封航影響下,部分貨源尚存推遲可能,初步預估2月份甲醇進口船貨抵港計劃或將在85-88萬噸附近水平,仍需關注後續實際卸貨情況以及部分區域調配改港可能。

4、庫存

圖14 甲醇生產企業部份樣本庫存趨勢圖

圖15 港口(華東+華南)甲醇總庫存趨勢圖

數據來源:隆衆 華聯研究所

受封航影響港口卸貨速度,目前港口庫存偏低,但是隨着港口卸貨速度恢復與國內產量的增加,庫存將有所回升。

據隆衆資訊統計,截至2023年2月1日,因春節長假期間,高速限行,物流運輸受限,上游企業暫未出貨,中國甲醇樣本生產企業庫存48.81萬噸,較上期增加9.83萬噸,漲幅25.22%。下週運價或存上漲可能,刺激運輸車量增加,企業出貨速度或有所改善,同時下週部分傳統下游逐步復工復產,故整體庫存或有減少可能。

據隆衆資訊統計,截止2023年2月1日,中國甲醇港口樣本庫存量:69.82萬噸,較上期-6.32萬噸,環比-8.30%。本週甲醇港口庫存較節前表現去庫,假期受天氣影響,頻繁封航影響港口卸貨速度。因春節假期卸貨速度大力度不及預期,因此下週外輪卸貨計劃已表現大幅增量。雖表需將逐步回升,但下週甲醇港口或大幅累庫,累庫力度由卸貨速度決定。

5、需求情況

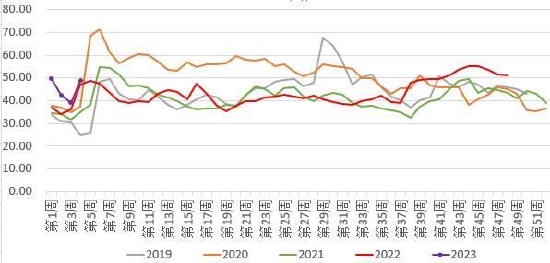

圖16 MTO開工率

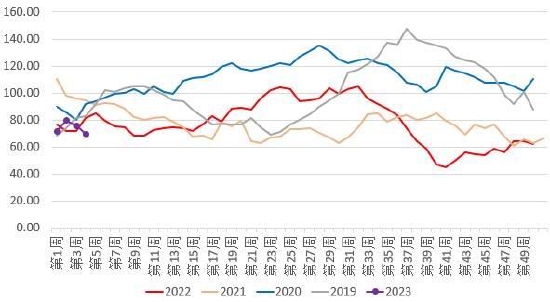

圖17 乙烯產量

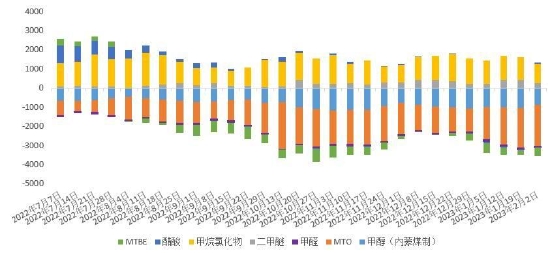

圖18 2022-2023年甲醇下游新增產能統計表

數據來源:隆衆 華聯研究所

宏觀存改善預期,但是,現實需求不佳,MTO開工率仍偏低,預計2月甲醇消費預期有所增加,但增幅有限。

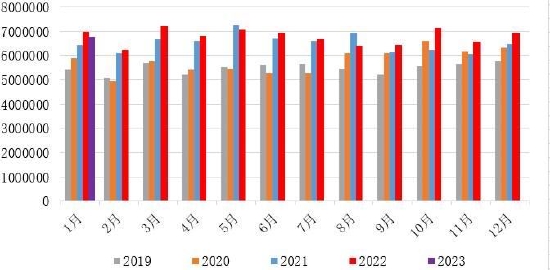

乙烯2022年12月產量爲264.7噸,較2021年同期增7.8%,環比上月增5.5%,對甲醇的需求較好。

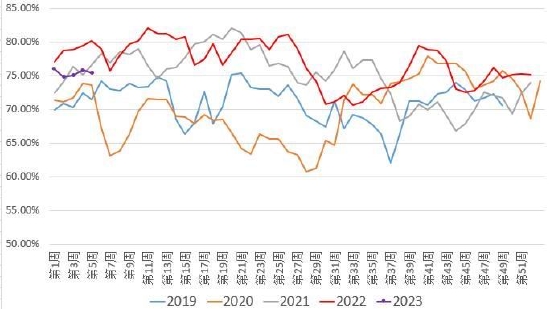

截止2月2日,甲醇總需求周度開工率67.85%,環比上週的69.08%,降1.78%,甲醇制烯烴本週行業開工率76.63%,環比上週的78.88%,降2.85%。

據隆衆統計,2月,甲醇下游主流行業預計恢復生產增多,醋酸:河南順達預計於下個月恢復,目前暫未聽聞其他裝置存在檢修計劃;甲醛:下月國內甲醛供應存大幅增加預期。需求面迎來集中復工,國內大量甲醛裝置在此帶動下存提負計劃預期,暫未聽聞裝置有停車檢修計劃,故產能利用率將大幅走高;二甲醚:2月份爲二甲醚傳統需求淡季,企業在春節期間降負、停車現象普遍,預計2月份產能利用率整體下滑;氯化物:2月,寧波巨化裝置存尖刺計劃,其他裝置目前無停車預期,整體變動或不大;MTO:2月份青海鹽湖MTO裝置存重啓預期,其他裝置並無明顯變化。因此預計2月甲醇消費預期有所增加,企業平均訂單將在27-29萬噸左右。

三、操作建議:

趨勢:逢高偏空操作,壓力位2750。

套利:觀望。

四、重點關注及風險因素:

(1)煤價、原油的走勢;

(2)甲醇、MTO的開工率變化情況;

(3)國內經濟恢復情況。

華聯期貨 黎照鋒