華聯期貨:雞蛋供需緊平衡 關注預期變化

基本觀點:

2022年雞蛋養殖利潤平穩運行,利潤微薄導致養殖戶補欄積極性不高,在產蛋雞恢復緩慢,供應壓力不大,疊加高飼料成本的支撐,2023年一季度雞蛋產區均價在4.66元/斤,創往年曆史新高。

據卓創資訊最新數據顯示,2023年3月全國在產蛋雞存欄量約爲11.88億隻,環比增0.25%,同比增幅2.59%。進入二季度,在產蛋雞存欄量和市場需求均有增加預期。供應方面,4-6月份在產蛋雞存欄量主要是2022年12月-2023年2月補欄的雞苗,從去年雞苗銷量來看,二季度在產蛋雞存欄量雖有增加,但幅度不大,預計4月新開產蛋雞數量增幅有限,同時淘汰雞出欄量或環比增多,因此在產蛋雞存欄量仍處低位,雞蛋供應量維持略緊局面,預計蛋價仍高於往年同期。3月以來玉米、豆粕價格大幅下挫,蛋雞養殖飼料成本震盪走低。同時蛋價處於歷史同期高位,目前中小蛋雞養殖企業養殖利潤繼續延續較高水平。年後雞苗及青年雞補欄積極性較高,後備雞佔比或仍有增加趨勢,預計2023年下半年在產蛋雞存欄量將會呈現緩慢恢復性增長趨勢,遠月蛋價偏空預期濃厚,期貨盤面整體呈近強遠弱態勢。需求方面,後續有五一、端午假期等利好加持,或促進雞蛋流通,所以二季度整體需求較一季度有增加。不過隨着天氣逐漸轉暖,雞蛋的存儲週期縮短,生產及流通環節庫存降低,對蛋價有一定利空效應,多重因素疊加,雞蛋價格漲跌均受限,或維持窄幅震盪爲主。

一、期現貨市場行情回顧

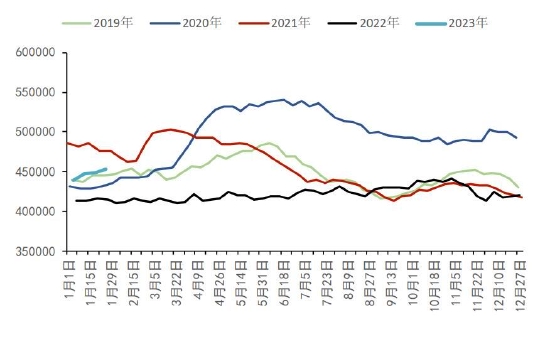

據Mysteel數據監測,一季度雞蛋主產區均價在4.66元/斤,較近五年同期平均值3.79元/斤,增幅22.96%。1月份產區蛋價先漲後跌,主產區均價在4.78元/斤,同比上漲11.42%,月前期受節前備貨帶動蛋價上行,隨着備貨結束,各大企業放假,市場逐步進入休市狀態,蛋價有所回調。2月份進入需求淡季,蛋價震盪走弱,主產區均價在4.42元/斤,環比下跌7.53%,同比漲幅17.24%,月內終端以消化節日庫存爲主。3月份雖仍處於需求淡季,但前期庫存基本消化,消費者採買力度有增加,主產區均價4.75元/斤,環比漲幅1.03%,同比上漲13.10%。近期市場新開產蛋雞數量增加,供應量微增,終端需求略顯疲軟,各環節交投謹慎,庫存增加,現貨蛋價承壓下跌。受現貨市場牽制,4月初期貨05合約盤面呈增倉下行態勢,清明過後盤面跌破4300元/500千克,基差仍處相對高位運行。3月以來玉米、豆粕價格大幅下挫,蛋雞養殖飼料成本震盪走低。同時蛋價處於歷史同期高位,目前中小蛋雞養殖企業養殖利潤繼續延續較高水平。年後雞苗及青年雞補欄積極性較高,後備雞佔比或仍有增加趨勢,預計2023年下半年在產蛋雞存欄量將會呈現緩慢恢復性增長趨勢,遠月09合約提前反映後市偏空預期,大幅下挫,期貨盤面整體呈近強遠弱態勢。

全國雞蛋主產區均價走勢圖

數據來源:我的農產品網

雞蛋期現基差走勢圖

數據來源:我的農產品網

雞蛋期貨活躍合約走勢

數據來源:文華財經

數據來源:文華財經

二、主要影響因素分析

(1)終端消費趨於平穩 產區發貨量或仍處低位

據卓創數據統計,3月主產區代表市場日均發貨量爲567.85噸,環比減幅0.70%,同比減幅8.21%。3月市場整體需求平平,終端消費趨於平穩,各環節順勢購銷,參市心態相對謹慎,各產區發貨量較2月變化不大,部分略減。3月主銷區代表市場雞蛋日均總銷量1078.13噸,環比增2.02%,同比增4.46%,截至3月31日,月內總銷量爲33422.10噸。3月份隨着春節期間的家庭庫存消化完畢,終端消費有所增加。另外中上旬受產區蛋價繼續上漲提振,下游經銷商採購積極性有所提升,市場需求逐漸好轉。下旬隨着蛋價漲至階段性高位,銷區市場高價走貨減慢,加之南方空氣溼度增大,業者擔憂質量問題,採購積極性減弱。綜合來看,3月市場需求整體略有提升,銷區市場雞蛋銷量小幅增加。後期看,4月終端需求仍顯一般,同時受供應量低位限制,預計4月產區發貨量或仍處低位。蛋價底部支撐較強。

全國主產區代表市場月度發貨量統計圖

數據來源:卓創資訊

全國代表城市銷量統計圖

數據來源:卓創資訊

(2)3月在產蛋雞存欄量微增,後備雞佔比有增加趨勢

3月多數地區蛋雞產蛋率維持穩定,少數地區受氣溫回升影響,產蛋率略有提升,但由於春季溫差較大,少數地區雞羣流感疫病增加,產蛋率小幅下降。根據卓創資訊數據統計,截至3月末,全國主產區高峯期產蛋率爲92.17%,環比上升0.04個百分點,同比上升0.37個百分點。3月主產區代表市場平均空欄率11.78%,環比下降0.34個百分點。3月蛋價仍然處於同期高位,蛋雞養殖盈利尚可,養殖單位多順勢補欄雞苗與青年雞,淘雞積極性整體一般,因此3月空欄率環比下降。預計二季度空欄率將繼續下滑。

根據卓創資訊數據統計,2023年3月全國在產蛋雞存欄量約爲月全國在產蛋雞存欄量約爲11.88億隻,環比增0.25%,同比增幅2.59%。3月新開產的蛋雞主要是2022年11月前後補欄的雞苗,由於月內蛋價高位回落,加之飼料成本持續高位,養殖單位補欄積極性下降,雞苗銷量環比減4.41%,因此月內新開產蛋雞數量有限。從淘汰雞情況來看,3月上旬養殖單位淘雞積極性普遍不高,中旬以後有所提升,月內淘汰雞出欄量雖增加,但幅度不大。綜合看來,3月新開產蛋雞數量略多於淘汰雞出欄數量,因此在產蛋雞存欄量小幅增加。3月份雞蛋均價環比上漲,各環節餘貨不多,上半月養殖單位淘雞積極性不高,下半月好轉,老雞出欄量先減後增,總量較2月增加,450日齡以上老雞佔比9.58%,環比減少0.07個百分點。節後蛋價仍處同期較高位,加之近期飼料成本下降,補欄積極性較高,120日齡以下後備雞佔比14.92%,環比增加0.23個百分點。3月蛋市整體供應量仍處低位,主產蛋雞佔比環比略減,120-450日齡產蛋雞佔比75.50%,環比減少0.16個百分點。後市看,春節前後老雞出欄量或有增加,預計後期佔比或低位稍增;雞苗及青年雞補欄積極性尚可,預計後備雞佔比或仍有增加趨勢。

全國在產蛋雞存欄

數據來源:卓創資訊

主產區蛋雞存欄結構

數據來源:卓創資訊

截至3月末,全國主產區代表市場大碼雞蛋平均佔比44%,中碼雞蛋平均佔比44%,均環比減少1個百分點;小碼雞蛋平均佔比12%,環比增加2個百分點。3月整體待淘適齡蛋雞依舊不多,加之養殖利潤較少,養殖單位淘雞積極性不高,而農貿市場和屠宰場對高價貨源接受能力有限,整體需求欠佳,淘汰雞實際出欄量有限。另外受制於前期飼料成本高,養殖單位上苗積極性不高,3月新開產蛋雞雖有增加,但增幅有限。綜合來看,短期內大、中碼雞蛋仍佔據主力,小碼蛋貨源稍有增加,但仍舊不多。從新增產能來看,2023年4月份新開產蛋雞主要是2022年12月份前後補欄的雞苗,12月份雞苗補欄量環比減幅2.86%。因此,2023年4月份新開產蛋雞數量較3月減少。淘汰雞方面,受清明及五一假期影響,4月份養殖單位淘汰老雞積極性提升,淘汰雞出欄量或環比增多。淘汰雞出欄量大於新開產蛋雞數量,因此4月份理論在產蛋雞存欄量或略減,短期雞蛋供應略緊的局面難有緩解。2023年5月份理論在產蛋雞存欄量或略減,6月份或增多。

大中小碼蛋佔比圖

數據來源:卓創資訊

在產蛋雞趨勢預測

數據來源:卓創資訊

(3)淘汰雞出欄量小幅增加

據卓創資訊數據統計,3月全國淘汰雞月均價6.33元/斤,環比漲幅10.47%,同比漲幅31.33%。3月卓創資訊對全國13個重點產區22個代表市場的淘汰雞出欄量進行監測統計,月內總出欄量185.64萬隻,環比漲幅3.78%,同比跌幅13.48%。2月份淘汰雞出欄量處於節後低水平,3月份較2月恢復性增多,但低於往年同期。3月適齡老雞較春節後相比略有增多,但中上旬由於雞蛋與淘汰雞價格均呈現上漲趨勢,養殖單位淘汰老雞積極性不高。下旬蛋價易跌難漲,養殖單位淘汰老雞積極性提高,淘汰雞出欄量小幅增多。其中東北、山東、江蘇、西南部分市場淘汰雞出欄量環比增多。綜合來看,養殖單位淘雞意向不高使得3月淘汰雞出欄量增幅不大。卓創資訊對全國的14個重點產區20個代表市場的淘汰雞日齡進行監測統計,3月底淘汰雞平均淘汰日齡524天,較2月底延後1天。養殖收益尚可,養殖單位淘汰老雞積極性不高。

4月份進入淘汰期的蛋雞應爲2021年11-12月份補欄的雞苗,此階段雞苗銷量環比小幅增多4.40%,因此4月份適齡老雞有增加可能。但目前雞蛋與淘汰雞價格均處於同比偏高水平,養殖盈利尚可,養殖單位淘汰老雞意向暫時難以明顯提高,因此預計4月份淘汰雞供應量增幅不大,或依舊呈現環比增多但同比偏低的情況。需求方面,4月底有勞動節需求拉動,農貿市場銷量或前後均有增加可能。但屠宰企業產品消化仍不理想,依舊存在牴觸高價貨源現象。綜上所述,預計4月份全國淘汰雞供應量增加有限,需求量僅在月初及月末有增多可能,價格或呈現先跌後漲的變化趨勢。5-6月份受蛋價影響較大,淘汰雞價格或呈現先漲後跌的趨勢。

淘汰雞行情分析

數據來源:Wind、我的農產品網

(4)3月雞苗銷量繼續增加 補欄積極性好轉

3月份卓創資訊監測的18家代表企業商品代雞苗總銷量約爲4527萬羽,環比漲幅5.77%,同比跌幅1.18%。3-4月份養殖單位多集中補欄,雞苗需求較好,種雞企業雞苗銷量繼續提升,3月雞苗銷量繼續增加。4月中下旬多數企業雞苗排單放緩,但整體訂單量尚可,預計4月份雞苗銷量波動幅度或有限。因養殖單位集中補欄高峯漸過,3月份雞苗整體需求較前期減弱,種雞企業排單較2月份均有不同程度放緩,雞苗市場逐漸由供需大致相衡向供應略大於需求過渡。受需求減弱影響,雞苗價格逐步下調。截至3月31日,3月商品代雞苗均價爲3.41元/羽,環比跌幅0.58%,同比漲幅1.79%。

目前多數企業雞苗訂單排至4月下旬至5月上旬,後期隨着氣溫升高,養殖單位整體補欄積極性將下降,加之多數養殖單位補欄計劃陸續完成,屆時雞苗需求將減弱。受此影響,預計4月雞苗價格或逐步下調。按往年養殖單位補欄規律來看,5-6月養殖單位補欄積極性偏低,預計雞苗價格仍有進一步下滑空間。

雞苗銷量對比圖

數據來源:卓創資訊

國內雞苗價格走勢圖

數據來源:卓創資訊

(5)成本下降 利潤平穩運行

據卓創資訊監測數據顯示,3月單斤雞蛋的飼料成本降至3.65元,環比跌幅3.69%,同比跌幅4.45%。據我的農產品網數據顯示,截止4月7日,蛋雞養殖成本爲4.08元/斤,較前週上漲0.02元/斤,環比漲幅0.49%;養殖盈利爲0.56元/斤,較前周下跌0.18元/斤,環比跌幅24.32%。全國玉米價格繼續弱勢運行,均價爲2794元/噸。產區貿易業者心態悲觀,後期新小麥上市、巴西進口等利空消息多,多意向近期變現離場,供應仍顯充足。而下游加工方產品庫存高位,終端需求欠佳,加之買漲不買跌的心理,採購謹慎,市場供應寬鬆。目前豆粕均價爲3961元/噸。外盤CBOT大豆期價受全球大豆基本面支撐止跌回升,巴西大豆貼水價格跌至歷史低位後,短期下跌動能衰減,轉入震盪格局。加之在多數油廠出現虧損之後,經營壓力陡增的情況下,部分油廠雖有豆粕挺價行爲,但下游客戶買興奇差,導致豆粕庫存快速累庫,部分工廠權衡之後只能暫時先停機,豆粕供給壓力一定程度上得到緩解。綜合來看,玉米價格小降、豆粕漲幅較大,蛋雞養殖成本環比小增。同時蛋價環比下降,蛋雞養殖盈利降幅明顯。

蛋雞養殖利潤

數據來源:我的農產品網

雞蛋價格與單斤雞蛋飼料成本走勢圖

數據來源:我的農產品網

三、建議及風險因素

1、操作建議:

在產蛋雞存欄量恢復性增加,需求端暫無亮點,多重因素疊加,雞蛋價格漲跌均受限,或維持窄幅震盪爲主,09合約大幅貼水,預期偏空,關注下方4200一線支撐。

2、重要監測點及風險因素:

(1)蛋雞存欄、補欄量;(2)蛋雞養殖利潤;(3)蛋雞淘汰情況;(4)貿易商收貨、走貨、庫存情況;(5)全球宏觀金融風險;(6)禽流感疫情,系統性風險。

華聯期貨 蔣琴