華聯期貨:交易邏輯逐步轉向美豆 油粕或震盪偏弱

第一部分 市場行情回顧

油脂:2023年一季度三大油脂價格走勢先窄幅震盪後大幅下跌。一季度油脂大跌的主要原因是:一、巴西大豆豐產且集中上市帶來供應壓力;二、產銷區面臨庫存壓力;三、美原油大跌。

粕類:2023年一季度豆菜粕先窄幅震盪,後大幅下跌。一季度下跌的主要原因是:一、巴西大豆豐產且集中上市帶來供應壓力;二、美國硅谷銀行倒閉引發市場對全球經濟衰退的擔憂;三、3月阿根廷大豆主產區乾旱情況有所緩解。

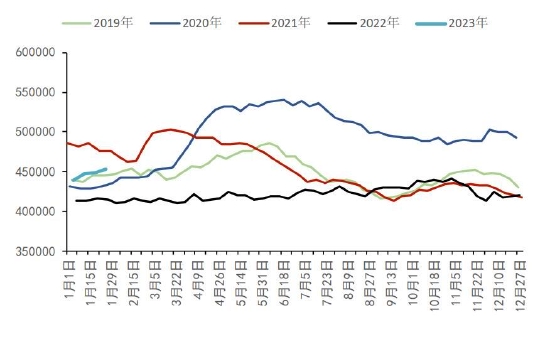

圖1:三大油脂期貨活躍合約日線圖

來源:華聯期貨,wind

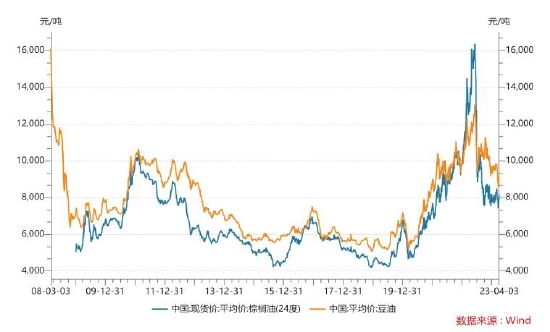

來源:華聯期貨,wind

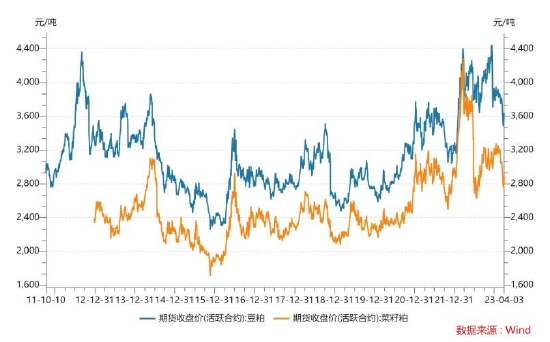

圖3:豆粕期貨活躍合約與菜粕期貨活躍合約

來源:華聯期貨,wind

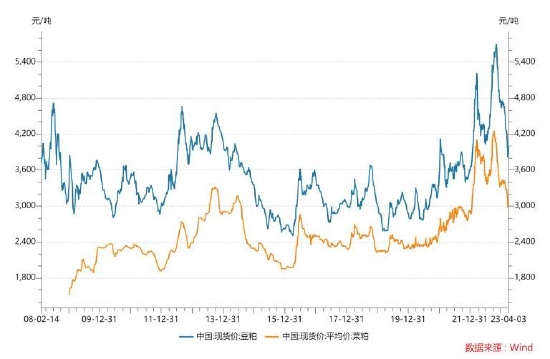

圖4:豆粕與菜粕現貨價格走勢圖

來源:華聯期貨,wind

第二部分 油脂供需基本面分析

(1)美豆種植面積意向低於市場預期,季度庫存收緊

美國農業部3月種植意向報告預計,23/24大豆種植面積約爲8750萬英畝,較去年8745萬英畝持平。3月種植意向報告維持了展望論壇的預計趨勢,農民潛在意願多種玉米。就具體數據而言,報告前市場預計大豆種植面積8800-8900萬英畝區間,報告略低於市場預期,美豆價格走強。冬小麥種植面積同比增幅較大,擠佔了大豆和玉米麪積之和,大豆和玉米種植面積之和爲17950萬英畝。北美種植面積塵埃落定,大豆產量預計將取決於單產預期。

美國農業部3月庫存報告顯示,截止3月1日,美國大豆庫存爲16.9億蒲式耳,同比2022年3月的19.32億蒲下降了12.75%。其中7.5億蒲庫存爲農場庫存,同比去年小幅下降。農場外庫存爲9.36億蒲,同比去年同期下降21%。從2022年12月到2023年2月份,大豆需求量爲13.4億蒲,同比去年同期增加11%。美豆季度庫存16.85億蒲,低於此前市場預計的17.42億蒲水平,進一步促進價格反彈。

(2)美豆出口預估後期大概率下調,利空美豆價格

3月USDA報告繼續小幅下調壓榨符合目前的形勢,但對出口的上調邏輯將可能與後期形勢不符,由於出口報價較巴西差距較大,近一個多月來美豆出口疲勢已現。進入2月來中國對2022/23年度裝運的美豆採購已基本停滯,而除中國外的其它國家的採購目前也沒有亮點。如要2022/23年度的美豆出口達到20.30億蒲式耳水平,還將要求中國至少在8月底前(本年度結束)再採購約160萬噸。目前中國可能不會在8月底前再採購這麼多數量,主要原因是自1月中旬巴西新豆上市以來,巴西大豆出口報價持續走低並拉大了與美豆報價的差異,進入3月份以來這種差異達到40-50美元/噸,則一船的差異達到260-325萬美元,折人民幣約1800-2250萬元,中國買家完全沒有抵制巴西大豆而再採購美豆160萬噸的理由,事實上其它國家也沒有理由抵制巴西大豆的低價誘惑。從而我們看到截至3月2日當週本年度美豆的淨銷售量降至了-2.3萬噸,即淨退貨了2.3萬噸,創年度內淨銷售量的新低。如果中國最終只採購160萬噸中的60萬噸,那麼本年度美豆出口的潛力預計就在19.95億蒲式耳,這恰好就是1、2月USDA預估的水平。

圖5:美豆供需平衡表

數據來源:USDA、華聯期貨研究所

(3)南美豆豐產效應基本結束,5月交易邏輯將逐步轉向美豆新作

3月USDA報告主要對南美豆的供需數據進行了調整。報告將巴西新作期初庫存上調7萬噸至2689萬噸,產量維持1.53億噸不變,出口由9200萬噸上調至9270萬噸,結轉庫存由3222萬噸下調至3154萬噸。阿根廷產量由4100萬噸下調至3300萬噸,低於市場平均預期的3600萬噸。

從巴西豆的供需平衡表可以看出,由於22/23年度巴西豆產量預估大幅增加,達到創歷史記錄的1.53億噸,這導致巴西可供出口的量較去年暴增,完全可以彌補阿根廷的1000多萬噸的產量損失。

巴西今年的龐大產量可以頂替掉阿根廷的絕大部分損失,但實際的頂替是需要時間的,一方面巴西的壓榨企業要適應壓榨量提升的工作強度,另一方面巴西、巴拉圭大豆規模性運向阿根廷壓榨廠也需要一定時間,爲此3、4月期間阿根廷的大豆壓榨仍然將是偏低的,該國豆粕出口預計還將明顯壓縮,這有助於支撐美豆粕的出口需求,預計美豆粕的出口銷售在4-5月可能不會太差,並有助於加強美豆的壓榨增加。因此,3-4月美豆壓榨可能會扭轉本年度上半年(2022年9月-2023年2月)的偏差情景,但美豆的反彈將是偏弱的。主要是因爲:一、如果後續中國不再加大采購本年度裝運的美豆,4月美豆的實際裝船將是非常疲弱的,出口氣氛又將轉向偏差;二、阿根廷的壓榨企業正在經歷最難熬的四個月,預計5月之後壓榨量可以提升,從巴西、巴拉圭進口的大豆將逐漸進入實際壓榨環節,同時5月後該國新豆也已有不少可以上市,儘管數量不會太高,但預計5月後的壓榨將比1、2月要樂觀。

5月後美豆與國內豆粕的價格走勢的邏輯,將主要聚焦於考慮美國新季作物的播種進展情況。如果5月天氣預報正常且進入6-7-8月雨水持續良好,美國大豆播種進度良好,美豆和國內豆粕的價格將大概率回落。

圖6:巴西豆供需平衡表

數據來源:USDA、華聯期貨研究所

圖7:阿根廷大豆供需平衡表

數據來源:USDA、華聯期貨研究所

(4)全球菜籽豐收,國內進口保持高位

受種植收益良好影響,農戶擴種增產意願較強,2022/23年度全球菜籽產量預計爲8630.5萬噸,同比增長16.58%,達到創紀錄的水平,主要受益於主產國菜籽產量預期均出現不同程度的增長。其中加拿大是由於舊作減產,新作產量恢復到正常水平。歐盟產量的增長主要是受益於面積和單產的增長。澳大利亞是近年的一個亮點,連續三年大幅增產。隨着菜籽產量的增加,菜籽消費也呈高增長的態勢。產需同增的情況下,由於產量增幅大於消費增幅,期末庫存和庫存消費比同比回升,全球菜籽供需格局改善。

隨着2022/2023年度油菜籽產量恢復,加拿大油菜籽出口價格大幅下跌,利潤好轉疊加中加關係緩和,國內買船量激增。據海關統計,去年11—12月油菜籽進口量分別爲47.67萬噸和54.49萬噸。調研顯示,今年1月,沿海地區進口菜籽數量71.5萬噸,2月約62萬噸。這4個月進口量預計超過230萬噸,同比超200%。從壓榨量看,去年12月沿海油廠菜籽壓榨量爲50.40萬噸,今年1月受到春節油廠放假影響壓榨量爲42.5萬噸,預計2月壓榨量仍有上行空間。短期內菜籽供應相對較爲充裕,疊加油廠開機率回升,菜粕供應明顯增加。

(5)產區維持今年天氣好轉預期,棕櫚油產量整體向好

2023年2月,馬來西亞棕櫚油產量公佈爲125.13萬噸,較1月減產9.35%,產量數據低於三大機構預估的126-130萬噸(減產5.6%-8.7%),但居於歷史同期中性水平。歷年2月份產量波動幅度較大,居於減產15%至增產10%之間,本月減產程度相對來說比較大。

儘管天氣狀況很難預測,但是在拉尼娜3月將要退散的前提下,加上可能會出現的厄爾尼諾現象,降雨繼續維持高水平的可能性不大,再加上2022年已經是近十年來馬來降雨量巔峯的一年,今年降雨量超過去年的可能性更小了。從未來一週的天氣預報來看,暴雨逐漸往南部轉移,馬來產區降雨情況好轉。印尼高降雨區域主要在加里曼丹島,約含印尼產量37%左右的區域,降雨將會對產量造成有限的抑制作用。但是印尼氣象局發佈的全月降雨預報顯示3月印尼整體降雨水平仍將維持中性,減產憂慮不必過重。

第三部分 豆粕供需基本面分析

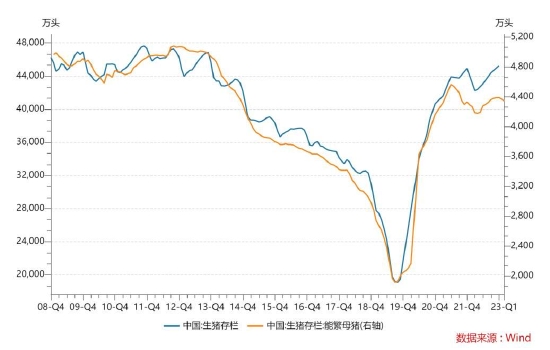

(1)生豬存欄緩慢回落,豆粕需求受抑

根據農業農村部數據顯示,2月能繁母豬存欄4343萬頭,較去年末減少1.07%。受生豬價格低迷的影響,生豬產能有所去化,但去化幅度並不大。在旅遊業、餐飲業逐漸恢復的作用下,國內豬肉消費正逐步增加,但短期內對需求難有大幅度的提振。在生豬價格低迷的背景下,生豬存欄或維持穩定甚至下降的趨勢,這將抑制豆粕需求,無法給豆粕價格形成支撐。

圖8:生豬存欄

數據來源:wind、華聯期貨研究所

(2)印度油脂庫存高位,葵油仍具競爭優勢

據印度貿易商稱,2月份印度進口棕櫚油進一步縮減30%,達到58萬噸左右,與此同時葵油和豆油進口分別減少7.3%和67%至24萬噸及15萬噸。三大食用油進口量集體下滑,最主要的原因就是庫存已滿,煉油廠不得不率先清理庫存。因此在印度植物油庫存去除至常規水平之前,進口量將持續保持低迷,對馬棕出口不利。另外,與競爭油對比方面,儘管4月1日重新開始對葵油徵收5%進口徵稅的信息對棕櫚油進口有利,但在葵棕價差進一步縮減的情況下,葵油仍然保持着強力的競爭優勢。

(3)中國消費恢復預期還未兌現,價格上行還得不到數據支撐

中國方面,市場預期疫情過後國內消費將逐漸恢復,但從數據來看,2月消費並未如預期般上漲。2月份國內商業買船大約在20萬噸左右,而整個二月份庫存並未減少,這意味着消費仍然並未提升。國內消費提升的空間雖大,仍需有階段性的數據指引,比如去庫的程度。在預期未能兌現的前提下,價格上行仍然得不到支撐。

第四部分 行情展望

油脂:南美豆豐產效應基本結束,5月交易邏輯將逐步轉向美豆新作。3月種植意向報告維持了展望論壇的預計趨勢,23/24美豆種植面積約爲8750萬英畝,北美種植面積塵埃落定,大豆產量預計將取決於單產預期。美豆出口預估後期大概率下調,利空美豆價格。全球菜籽豐收,短期內菜籽供應相對較爲充裕,疊加油廠開機率回升,菜油供應明顯增加。產區維持今年天氣好轉預期,棕櫚油產量整體向好。需求端,印度油脂庫存高位,葵油仍具競爭優勢;中國消費恢復預期還未兌現,價格上行還得不到數據支撐。總的來說,今年油脂供應寬鬆,需求未有明顯增加,預計油脂或將寬幅震盪爲主。

油料:南美豆豐產效應基本結束,5月交易邏輯將逐步轉向美豆新作。3月種植意向報告維持了展望論壇的預計趨勢,23/24美豆種植面積約爲8750萬英畝,北美種植面積塵埃落定,大豆產量預計將取決於單產預期。美豆出口預估後期大概率下調,利空美豆價格。全球菜籽豐收,短期內菜籽供應相對較爲充裕,疊加油廠開機率回升,菜油供應明顯增加。產區維持今年天氣好轉預期,棕櫚油產量整體向好。需求端,在生豬價格低迷的背景下,生豬存欄或維持穩定甚至下降的趨勢,這將抑制豆粕需求,無法給豆粕價格形成支撐。總的來說,如果美豆主產區天氣未出現大的異常,大豆供應趨向寬鬆,美豆和國內豆粕或將高位回落。

第五部分 二季度投資策略

1、做空棕櫚油2309:在7600-7800區間做空,目標7000-7200,止損8000。

2、重要監測點:

1)馬棕出口、生產情況 2)進口大豆到港情況 3)美豆主產區天氣情況 4)美國USDA報告 5)大豆港口庫存和消耗情況 6)生豬存欄變化情況 7)印尼出口政策 8)國內油脂庫存 9)烏俄局勢進展

3、風險因子:

1)美豆主產區天氣乾旱、產量不及預期 2)生豬存欄增加 3)馬來、印尼棕櫚油減產

華聯期貨 鄧丹