華聯期貨:螺紋鋼:旺季來臨 關注庫存去化

主要觀點:

2月份鋼價先跌後漲呈現高位震盪,市場交易邏輯由春節前的強預期開始轉向現實交易。在節後產量快速恢復、需求復甦不及預期的情況下鋼價承壓走跌,隨着中旬下游復工復產加快帶來需求回暖,供需關係有所好轉,板材率先迎來去庫,加之高成本支撐,鋼價低位反彈創出年後新高。

從基本面來看,春節後鋼材產能回升,在利潤低位修復和需求預期支撐下,鋼廠復產較快,特別是電弧爐開工率的快速攀升對建材帶來較多增量;隨着元宵後工人返崗率提升,下游項目開工率不斷增加,需求呈季節性復甦,鋼材也迎來節後去庫階段。

一、行情回顧

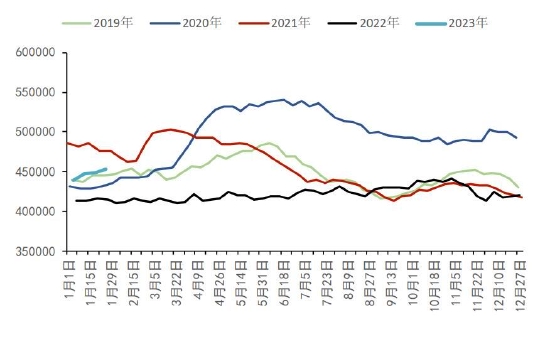

截止2月28日,全國25個主要城市HRB400螺紋鋼價格均價4307元/噸,環比下跌31元;SH地區螺紋鋼報價4240元/噸,環比上漲10元/噸;期貨主力合約收盤4174元/噸,環比上漲31元/噸。進入2月份後,現貨市場表現較爲穩定,整體波動幅度不大,但期貨波動明顯加劇,主力合約高低價之間波動幅度300元,月K線收出上下長影線。

從市場邏輯來看,隨着2月開始進入需求驗證階段階段,現實供需的交易權重上升,春節後下遊復工比例較低,需求釋放不及預期,加之鋼價漲至高位,商家兌現利潤離場導致鋼材價格持續回調,但隨着元宵後工人返崗率提升,開工項目開工率加速,需求出現回暖,鋼價至中旬再次開啓上漲。

圖1:現貨價格

來源:MYSTEEL、華聯期貨研究所

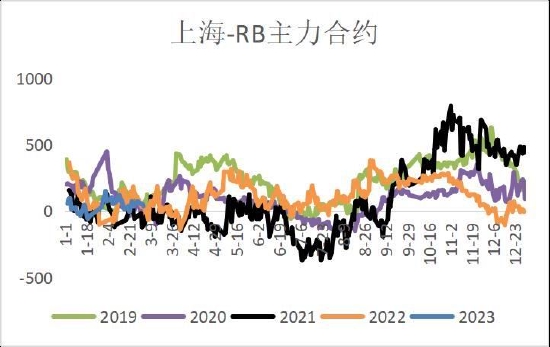

圖2:主力合約

來源:MYSTEEL、華聯期貨研究所

二、供應:鐵水產量仍有回升空間,但增幅有所放緩

鋼價從節前開啓上漲之路,鋼廠利潤有所修復,而且隨着在經濟復甦預期下,鋼廠在節後的復產節奏較快,其中高爐復產較爲穩定,電爐復產明顯提升。1-2月份統計沒有公佈粗鋼統計數據,但根據鋼協統計重點鋼企的生產來看,2月下旬共生產粗鋼2092.83萬噸,日均209.28萬噸,環比增至1.49%。市場機構預計1-2月份全國粗鋼日均產量在260萬噸左右。

圖3:粗鋼產量(旬度)

圖4:日均鐵水產量

從鋼廠開工情況來看,截止2月24日Mysteel調研247家鋼廠高爐開工率80.98%,環比前周增加1.44%,同比去年增加7.54%;高爐鍊鐵產能利用率86.97%,環比增加1.22%,同比增加9.36%;鋼廠盈利率38.96%,環比增加3.03%,同比下降44.16%;日均鐵水產量234.1萬噸,環比增加3.29萬噸,同比增加25.25萬噸。雖然鋼廠整體盈利水平依舊偏低,但是受到旺季消費預期帶動,鋼廠生產飽和度提升,高爐開工率高於去年同期。

另外鋼聯調研的全國87家獨立電弧爐鋼廠平均開工率爲64.91%,環比增加3.94%,同比增加9.83%;平均產能利用率爲53.24%,環比增加4.90%,同比增加3.24%。電弧爐鋼企開工率從春節低位5.8%回升至64.91%,節後的積極性更高,復產節奏更快,隨着鋼價的上漲體現電弧爐鋼企生產的靈活性。

從品種產量上來看,隨着鋼廠陸續復產,鋼材產量明顯增加。2月份螺紋鋼周度產量呈持續增加,月均周度產量256萬噸,環比增加20萬噸;熱軋月均周度產量307萬噸,環比增加6萬噸。長板材之間的產量出現分化,長材廠量由於短流程電弧爐復產帶來較多增量,板材則先升後降,預計隨着消費旺季臨近,鋼廠復產仍有增量空間。

對於未來的復產空間來看,一方面要考慮鋼廠利潤情況,一個是兩會限產。近期隨着鐵水產量增加,原料價格表現堅挺,焦炭鐵礦價格仍處高位,而節後電爐快速復產和廢鋼供應偏低,需求端對廢鋼價格帶來支撐,因此鋼廠利潤依舊偏低,同時考慮目前長短流程鋼廠的產能利用率回升至近年同期水平,在低利潤背景下鋼廠繼續復產空間受限。另外則是三月份面臨兩會期間限產,近期北方地區受天氣污染影響,對高爐鋼廠生產仍有影響,雖然沒有直接對鋼廠進行停限產,但也出現一定的控產情況。

總體來看,鋼材產量將延續回升,但受產能和利潤影響,預計螺紋鋼產量的回升節奏會逐漸放緩。

圖5:鋼廠盈利率

圖6:高爐開工率

圖7:電爐開工率

圖8:螺紋鋼產量

來源:國家統計局、MYSTEEL、華聯期貨研究所

三、需求:終端消費積極性回升,強度仍有待驗證

我國鋼材消費主要用於建築業和製造業,螺紋鋼用量集中在房地產和基建行業。

首先,市場對今年國內經濟復甦確定性較高,在面對需求收縮、供給衝擊、預期轉弱三重壓力和外部環境動盪不安帶來的挑戰下,宏觀政策調控力度加大,隨着國內穩經濟政策措施持續發力,推動經濟繼續企穩向好,市場對總需求復甦存在較好預期。

2月份製造業採購經理指數(PMI)爲52.6%,比1月上升2.5個百分點,創近十年高點,製造業景氣水平繼續上升。節後復工復產疊加疫情影響逐漸消退,顯示國內經濟增長內生動能進一步強化。2月建築業PMI回升3.8個百分點至60.2%,重大項目集中籤約開工期,以及房地產企業融資環境改善,對施工形成支撐。

從具體行業來看:

地產方面,從去年11月份開始,房地產支持政策頻出,雖然難以改變行業下行週期,購地面積、新開工數據等仍處低位,但是短期仍有利於房地產的築底回暖,據克而瑞監測30城市成交面積同環比均超4成,同時部分城市土拍市場也有所好轉,顯示市場開始穩步修復,隨着國內經濟逐漸復甦,居民在預期好轉後仍有望提高購房意願,有利於房地產市場銷售-開工的正向循環。

基建方面,上半年在經濟復甦基礎尚不牢固的情況下,政府投資仍是重要支撐,今年提前下達2.19萬億的專項債額度將繼續助力基建端發力,根據百年建築調研數據也印證了當前建築開復工進度主要是市政>基建>房建。

總體看,雖然地產用鋼恢復有限,但市場信心在修復,房地產有望築底企穩,基建維持較高增速,其用鋼需求仍可期待。

從微觀的數據來看,據百年建築調研,截至二月初二(2023年2月21日),全國12220個工程項目開復工率爲86.1%,周環比提升9.6個百分點,農曆同比提升5.7個百分點,隨着工人陸續返崗,終端工地復工在加速。從建材成交來看,上週周均值在16.46萬噸,而且也有日成交在20萬噸的表現,市場的剛需採購和投機需求增加,另外螺紋鋼表觀消費量不斷上升狀態,近年同期較高水平。

預計3月份進入鋼材消費旺季,用鋼需求有望繼續季節性恢復,但是消費強度將仍待驗證,可關注建材市場每日成交情況。

圖9:建材成交量

圖10:滬市終端線螺採購

圖11:表觀消費量

圖12:30大中城市:商品房成交面積(周)

來源:國家統計局、MYSTEEL、華聯期貨研究所

四、庫存:庫存水平低於往年,關注去化進度

截止到2月24日當週,五大鋼材庫存下降30.95萬噸萬噸至2355.56萬噸;螺紋鋼庫存減少11.51萬噸至1253.24萬噸;熱卷庫存減少7.86萬噸至386.54萬噸。

每年1、2月份均是進入淡季累庫階段,3月後開始進入去庫階段,往年均是在春節後第二或第三週出現庫存高點,今年庫存也如期迎來拐點。就螺紋鋼庫存來看,今年累庫水平相對較低,當前庫存絕對量處於近年低位,且庫存高點出現快於往年,預計春季去庫壓力不大。

圖13:五大品種庫存

圖14:螺紋鋼庫存

圖15:鋼廠庫存

圖16:社會庫存

來源:MYSTEEL、華聯期貨研究所

五、期現價差

截止2月28日,北京地區螺紋鋼報價4160元/噸,SH地區螺紋鋼報價4240元/噸,廣州地區螺紋鋼報價4520元/噸,螺紋鋼主力合約收盤價4174元/噸。2月份鋼價先跌後漲,呈V形走勢。

基差,月初基差擴大後快速收回,市場給予需求預期較高估值,期現維持低基差狀態。

月差,05-10合約價差窄幅波動,近月合約受需求驗證和產量回升過快壓制,但市場對遠月需求修復預期較好,遠月合約走勢相對較強。

螺卷差,熱卷供需較好,產量維持低位,庫存較快迎來去庫,價格表現強於螺紋鋼。

圖17:螺紋鋼基差

圖18:熱卷基差

圖19:RB月差

圖20:螺卷差

來源:MYSTEEL、華聯期貨研究所

六、結論

展望3月份,鋼材供需將延續雙增狀態。供應端,鋼廠高爐仍有復產計劃,日均鐵水產量存在上升空間,但是考慮目前長短流程鋼廠的產能利用率回升至近年同期水平,在利潤偏低的情況下鋼材產量增幅會有所放緩。需求端,房地產供需回暖,銷售和土地成交出現同比增加,基建受專項債前置支撐有望維持較高增速,2月製造業PMI明顯上升創近十年新高,微觀層面的市場成交或表需也呈現季節性回升之勢,但地產用鋼需求強度恢復有限;鋼材庫存隨着需求旺季來臨將進入去化階段。

綜合來看,今年國內經濟將逐漸復甦,伴隨着兩會召開,國內宏觀將延續穩中向好氛圍,三月份鋼市供需延續改善,將支撐鋼價高位運行,但市場會更加關注需求的回升斜率,旺季消費強度將決定鋼價上漲高度,需持續跟蹤庫存的去化進度。另外需注意美聯儲加息對市場風險偏好的影響。

操作上,RB2305合約參考4100-4400區間運行,看好成材需求,建議維持回調做多思路。

套利:無。

重點關注及風險因素:

鋼廠復產節奏加快、終端需求釋放證僞、宏觀政策不及預期。

華聯期貨 孫偉濤