華聯期貨:鐵礦強預期之路還剩多遠

一、行情回顧

2023年自農曆春節過後(2023月2月5日元宵節),鐵礦石主力呈現震盪偏強的走勢,由低點的840元漲至919元,漲幅9.4%,相較於2022年和2021年春節後的漲幅更爲強勁。在元宵節結束的前一個禮拜鐵礦石合約曾經歷了一波小幅的震盪下行,因爲此前自2022年11月初以來已經實現了近120天的上漲趨勢,市場情緒過於高漲,充分交易了當時發佈的地產三支箭的利好預期。近期公佈的PMI指數超預期,一季度復產邏輯得以延續,市場信心高漲,儘管終端恢復仍稍顯緩慢。

數據來源:文華財經、華聯研究所

圖1:主力合約價格

數據來源:Wind,華聯研究所

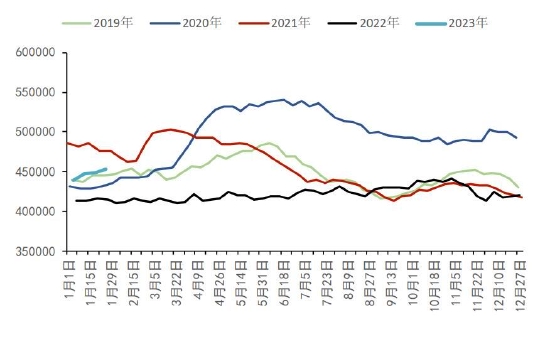

圖2:2022年初至今黑色品種走勢

數據來源:Wind,華聯研究所

圖3:05-09合約價差

數據來源:Wind,華聯研究所

圖4:09-01合約價差

數據來源:Wind,華聯研究所

圖5:62%普氏指數

數據來源:Wind,華聯研究所

圖6:普氏-大商所

數據來源:Wind,華聯研究所

二、宏觀以及下游地產數據

美國公佈的核心PCE物價指數超出預期與前值,使市場對於美聯儲加息節奏放緩的期待再度有所落空,利空大宗,普式現貨指數也出現較大幅度的回調,一度跌至122.5美元/噸。目前市場對於後期需求的兌現程度分歧較大,一方面是對於兩會前難證僞的樂觀預期,一方面則是對外部因素和預期落空的擔憂。

2月中國製造業採購經理指數(PMI)升至52.6%,連續兩個月位於擴張區間,一季度復產邏輯延續,市場信心高漲,製造業和非製造業PMI均明顯上升,反映中國經濟恢復動能充足。

圖7:M0供應量與同比增長

數據來源:國家統計局,華聯研究所

圖8:M1供應量與同比增長

數據來源:國家統計局,華聯研究所

圖9:M2供應量與同比增長

數據來源:國家統計局,華聯研究所

圖10:製造業採購經理指數

數據來源:國家統計局,華聯研究所

圖11:房地產新開工施工面積累計值與增長

數據來源:國家統計局,華聯研究所

圖12:商品房銷售面積累計值與增長

數據來源:國家統計局,華聯研究所

圖13:房地產投資國內貸款累計值與增長

數據來源:國家統計局,華聯研究所

圖14:開工率:石油瀝青裝置

數據來源:國家統計局,華聯研究所

圖15:水泥出庫量與直供量

數據來源:國家統計局,華聯研究所

三、基本面分析

1、現貨:現貨採購逐漸回暖,現貨隨期貨端跟漲

鐵礦現貨方面,2月末PB粉920元/溼噸(+52),超特粉807元/溼噸(+67),金步巴粉889元/溼噸(+50),卡拉加斯粉1007元/溼噸(+29)。市場預期相對樂觀,短期內高預期無法證僞,貿易商連續上調報價,出貨情況略有好轉,高低品價差再度縮小,卡粉-PB粉87(月-23)。

圖16:05基差(超特粉)

數據來源:Wind,Mysteel、華聯研究所

圖17:09基差(超特粉)

數據來源:Wind,Mysteel、華聯研究所

圖18:05基差(金步巴粉)

數據來源:Wind,Mysteel、華聯研究所

圖19:09基差(金步巴粉)

數據來源:Wind,Mysteel、華聯研究所

圖20:05基差(PB粉)

數據來源:Wind,Mysteel、華聯研究所

圖21:09基差(PB粉)

數據來源:Wind,Mysteel、華聯研究所

圖22:PB粉-超特粉

數據來源:Wind,Mysteel、華聯研究所

圖23:卡粉-PB粉

數據來源:Wind,Mysteel、華聯研究所

2、供應:澳巴多因素擾動,但恢復較快發運總量高於去年同期

Mysteel新口徑澳洲鐵礦石(14港)發運總量1569.7萬噸,月環比+4%,同比+4%;巴西發運季節性淡季低位運行,但仍高於去年同期,巴西(14港)505.7萬噸,月環比+19%,同比+1%。

巴西受到季節性影響發運低位,巴西14發運曾一度跌破400萬噸大關,如今逐漸回補,恢復速度較前兩年稍快,且2023年迄今發運總量3713.2萬噸,同比增加41.2萬噸(+1.1%),處近幾年同期中高位,其中淡水河谷(VALE)的發運量爲3008萬噸。

澳洲方面,2月上旬西澳大利亞附件受到颱風影響下,力拓(Rio Tinto)的沃爾科特(Walcott)港清港,2月8日-2月10日期間沒有發貨,直到週末纔開始逐漸恢復發貨。必和必拓(BHP)則是因爲黑得蘭(Hedland)鐵路站場發生事故,系統暫停運營24小時,也同樣在8-9號期間沒有發貨。澳洲14港發運數據,在第6周達到了30%的降幅,如今已逐漸恢復至常規數值,2023年迄今發運總量12565.3萬噸,同比增加658萬噸(+5.5%)。

到港數據來看,總體處於近幾年同期值的中位上下,中國26港鐵礦石2023年迄今到港總量18110.8萬噸,同比2022增加667.3萬噸(+3.8%),其中青島港1805.2萬噸,同比2022減少1924萬噸(-6.2%)。

圖24:澳洲14港發運量

數據來源:Mysteel、華聯研究所

圖25:巴西14港發運量

數據來源:Mysteel、華聯研究所

圖26:鐵礦26港到港量

數據來源:Mysteel、華聯研究所

圖27:青島港到港量

數據來源:Mysteel、華聯研究所

圖28:BHP-中國

數據來源:Mysteel、華聯研究所

圖29:力拓-中國

數據來源:Mysteel、華聯研究所

圖30:FMG-中國

數據來源:Mysteel、華聯研究所

圖31:Vale

數據來源:Mysteel、華聯研究所

3、需求:鐵水回升中,下游復甦加快

需求上,螺紋產量295.03萬噸,月環比+60.13萬噸,鋼廠利潤小幅回落(利潤-69.22元/噸,月環比+8.01元),目前礦價仍處相對高位(超特粉807,周環比+67元),螺紋產量有超預期增長,現階段鋼廠採購,地產項目復工尚未出現井噴式增長,鋼材採購量弱穩運行。目前日均鐵水升至234.36萬噸/日,月增+7.32萬噸/日。自2023年至今鐵水產量持續上行,且鋼廠盈利有所改善。247家鋼廠高爐開工率81.07%,環比1月增加3.66%,同比去年增加6.35%,市場預期持續向好,爲鐵礦需求提供支撐。從盤面表現上看,相關數據一經發布後,對市場的提振效果立竿見影。本週成材產量及市場情緒整體上行,預計鐵水產量仍將持續好轉。

圖32:鐵礦成交量合計(中國主要港口)

數據來源:Mysteel、華聯研究所

圖33:鐵礦遠期現貨日均成交量

數據來源:Mysteel、華聯研究所

圖34:247家鋼廠高爐開工率

數據來源:Mysteel、華聯研究所

圖35:247家鋼廠日均鐵水產量

數據來源:Mysteel、華聯研究所

圖36:螺紋鋼產量(長流程)

數據來源:Mysteel、華聯研究所

圖37:螺紋鋼產量(短流程)

數據來源:Mysteel、華聯研究所

圖38:廢鋼日均到貨量

數據來源:Mysteel、華聯研究所

圖39:廢鋼日均消耗量

數據來源:Mysteel、華聯研究所

4、庫存:鋼廠廠內庫存低位,仍未有較大采購動作,港庫累積

Mysteel全國45港港口庫存統計14000.56萬噸,月環比+0.64%。澳礦港口庫存6563.98萬噸(月環比+1.5%),巴西礦4884.97萬噸(月環比-0.1%)。247家鋼廠進口礦庫存9253.56萬噸,開始轉爲累庫。

圖40:45港鐵礦庫存

數據來源:Mysteel、華聯研究所

圖41:45港澳礦庫存

數據來源:Mysteel、華聯研究所

圖42:45港巴西礦庫存

數據來源:Mysteel、華聯研究所

圖43:247家鋼廠進口礦庫存

數據來源:Mysteel、華聯研究所

圖44:螺紋鋼社會庫存

數據來源:Mysteel、華聯研究所

圖45:螺紋鋼廠內庫存

數據來源:Mysteel、華聯研究所

5、利潤

圖46:螺紋鋼高爐利潤

數據來源:Mysteel、華聯研究所

圖47:螺紋鋼電爐利潤

數據來源:Mysteel、華聯研究所

圖48:PB粉進口利潤

數據來源:Mysteel、華聯研究所

圖49:超特粉進口利潤

數據來源:Mysteel、華聯研究所

四、操作建議

單邊:多單繼續持有,注意回調風險,激進者可在回調期間逢低買入

五、重點關注及風險因素

地產政策、巴西發運、鋼廠採購、鋼材銷售情況。

華聯期貨 孫偉濤