華聯期貨:PVC偏強震盪 關注需求兌現情況

一、行情回顧

2023年2月PVC主力合約呈現先抑後揚走勢,整體小幅收漲收十字星。上旬在前低附近獲得支撐,下旬衝擊前高未果遇阻回落。春節節後歸來下游需求驅動偏後,社會庫存高位,價格承壓持續回落。隨着需求逐步好轉,價格重回反彈。

圖1 PVC指數週K線走勢

來源:文華財經 華聯期貨

二、基本面分析

1、供應

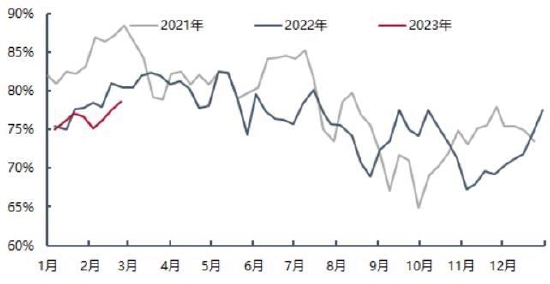

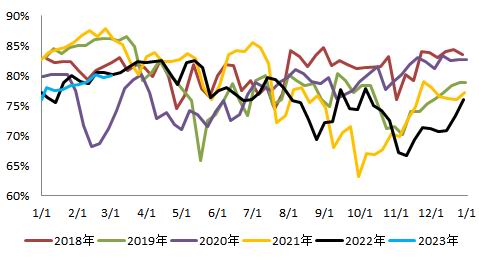

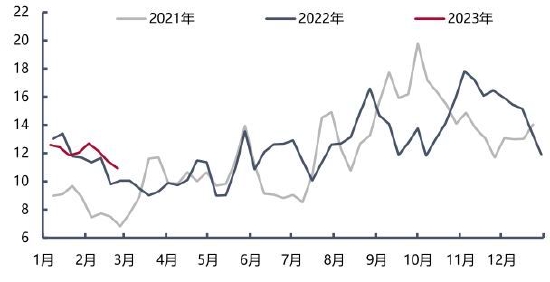

據隆衆統計,截至2月下旬,PVC上游生產企業開工率78.59%,同比減少1.87%;其中電石法78.13%,同比減少3.84%;乙烯法80.25%,同比增加4.61%。總體看2月份開工率76.98%,環比減少0.91%,同比減少3.76%。從上游檢修情況來看。1月國內PVC裝置檢修涉及產能217萬噸/年,環比1月減少38%,同比減少14.63%。總體上游開工率一季度還將維持季節性回升,關注後期春檢計劃。具體到產量來看,2月國內PVC產量175.85萬噸,環比減少8.12%,同比增加0.22%。1-2月產量累計367.24萬噸,累計同比增加1.58%。其中電石法累計同比減少3.73%,乙烯法累計同比增加24.69%。

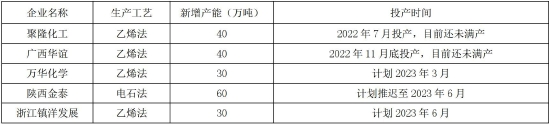

從新增產能來看,上半年壓力暫不大,僅有萬華化學乙烯法30萬噸計劃3月投產,主要產能或在下半年形成量產。

表1 PVC上游裝置1月檢修情況

來源:華聯期貨 隆衆資訊

圖2 PVC上游開工率(隆衆)

圖3 PVC上游開工率(卓創)

圖4 PVC檢修損失量

圖5 PVC產量及開工率

來源:隆衆資訊 卓創

表2 2022-2023年PVC計劃新增產能情況

來源:隆衆資訊 華聯期貨

2、進出口情況

1月進出口數據官方尚未更新。2022年PVC粉累計進口36.23萬噸,同比減少9.04%,整體延續了近年來的低進口量(除2020年受疫情影響衝高);2022年PVC粉累計出口196.58萬噸,同比增加12.09%。2022年,我國PVC主要銷往印度、越南、埃及,俄羅斯和土耳其,佔比分別是29.6%、10.0%、5.5%、5.1%和5.0%。年內主要是4-8月出口量顯著高於往年同期,也得益於美國供應出口受限,印度等國需求較好,國內供需偏弱,出口窗口持續打開。不過9月開始出口放緩,美國港口堵塞問題緩解,出口恢復,衝擊亞洲。11月開始,印度下游客戶階段性加大向中國採購PVC,對國內PVC出口業務形成利好,但考慮到其他主要出口地的恢復情況,預計出口量持續高位的難度較大。另外年初印度終止對華反傾銷,8月以來,印度又開始對我國多項產品採取反傾銷措施,2023年1月23日印度商工部發布公告,對原產於或進口自中國大陸和中國臺灣地區的除卷狀和片狀外的乙烯基瓷磚作出反傾銷肯定性終裁,建議對上述國家和地區的涉案產品徵收爲期5年的反傾銷稅。從製品出口來看,2022年PVC鋪地材料出口507.12萬噸,同比減少11.46%。爲近來年的首次負增長。主要是自2022年7月份開始,國內PVC地板出口同比均出現較爲明顯的減少。一方面,北美以及歐洲等主要消費地終端客戶在通脹壓力下,實際需求有所萎縮;另一方面,越南、馬來西亞等東南亞國家PVC地板出口量快速提升,在國際市場與中國產品形成直接的競爭,限制了中國PVC地板出口量的回暖。2022年我國PVC地板出口的主要目的地爲美國、加拿大、德國、澳大利亞、荷蘭,其中出口美國佔出口總數的49.69%;加拿大佔比7.26%,德國佔比4.16%。

總體來看,隨着全球疫情形勢趨穩,美國的低價貨源衝擊,海內外貿易形勢變化,PVC粉及製品出口預計在2023年均會下降。

圖6 PVC粉月度進口量

圖7 PVC粉月度出口量

圖8 中國PVC地板出口量

來源:WIND 華聯期貨 氯鹼網

3、需求

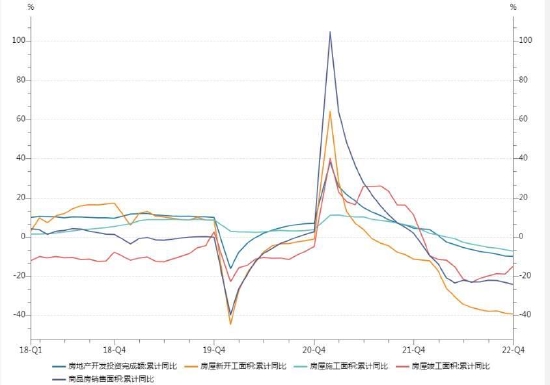

從宏觀層面來看,PVC是偏向於房地產後週期需求的商品,下游需求與房地產行業密切相關。面對樓市困境,2022年四季度以來,國家及地方出臺多項穩地產保交樓促銷售政策。在2022年12月16日的中央經濟工作會議上,要求確保房地產市場平穩發展,紮實做好保交樓、保民生、保穩定各項工作,滿足行業合理融資需求,推動行業重組併購,有效防範化解優質頭部房企風險,改善資產負債狀況。2023年2月樓市利好政策繼續發佈。根據中指監測,2月昆明、無錫、揚州等地下調首套房貸利率下限,目前已有超30城首套房貸利率下限降至4%以下。受疫情及春節假期影響所積壓的購房需求也在2月得到積極釋放,重點城市市場活躍度回升。

據中指研究院,根據中國房地產指數系統百城價格指數對全國100個城市新建、二手住宅銷售市場及50個城市租賃市場的調查數據,2月百城新建住宅平均價格爲16174元/平方米,同比下跌0.06%;環比持平,止住“7連跌”。百城二手住宅平均價格爲15856元/平方米,環比微跌0.01%,跌幅較1月收窄0.10個百分點;同比下跌0.96%,跌幅較1月擴大0.15個百分點。上海易居房地產研究院報告顯示,2023年2月,全國60個重點城市新建商品住宅成交面積爲2005萬平方米,環比增長47%,同比增長37%,在經歷了持續20個月交易數據下降的壓力下,首次迎來正面信號。二手房方面,包括北京、上海、廣州、深圳、成都、杭州、南京和廈門在內的8個重點城市,2月二手住宅成交套數爲79438套,環比增長78%,同比增長96%,成交數據表現較好。當前成交數據也創下了2021年7月份以來20個月的月度最高值,交易行情明顯好於市場預期。中指研究院認爲樓市政策環境預計將保持寬鬆,供需兩端政策支持力度有望加大。隨着供需兩端政策協同發力,疊加宏觀經濟修復預期增強,熱點城市市場逐漸形成示範作用,帶動全國市場信心修復,預計後期全國房地產市場將逐步企穩。易居研究院同時提醒,也要認識到居民家庭的購買力沒有完全恢復,市場交易數據也有回落的風險。要繼續要密切關注市場交易數據,爲樓市發展提供持續的動力。

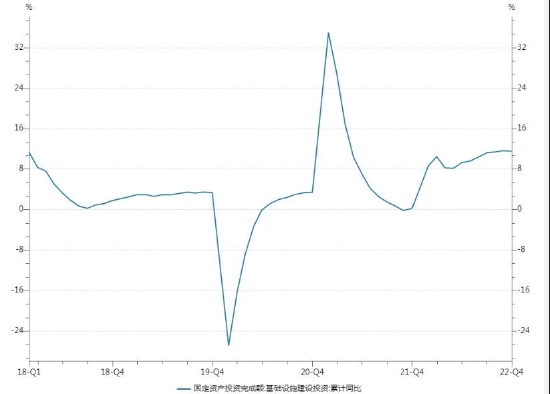

而另一大需求方面基建投資原本在2018年完成了下臺階,但2022年爲對沖地產下行壓力,“適度超前”基建投資,全年基建投資迎來兩位數增長。中國經濟短週期被地產左右,作爲逆週期對沖項,基建與地產必然呈現出此強彼弱的週期關係。在2023年地產企穩情況下,基建投資增速或較2022年回落。

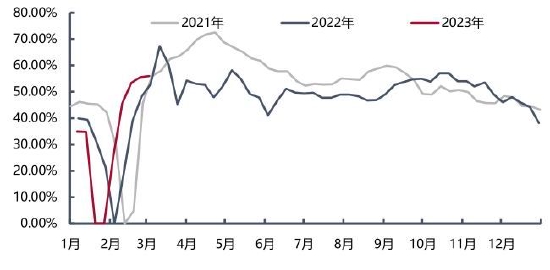

從終端表現來看,2023年2月下游製品企業開工環比提升,2月中旬以後下游陸續復工,終端企業需求有所改善。

圖9 房地產數據

圖10 基建投資增速

圖11 PVC下游製品企業開工率

來源:WIND 華聯期貨 隆衆資訊

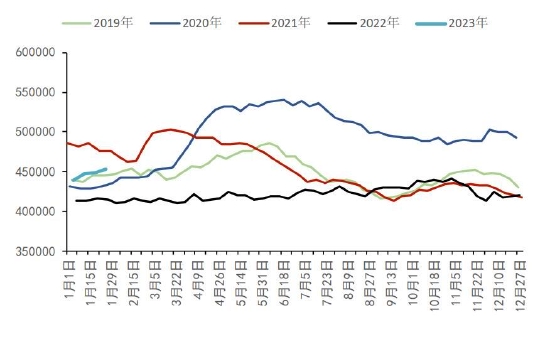

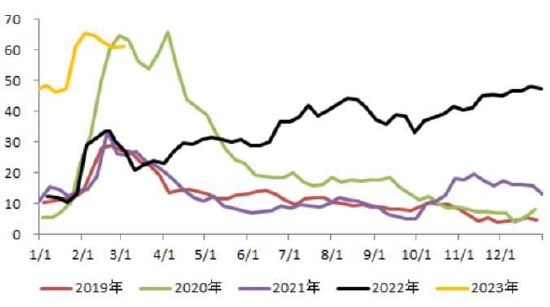

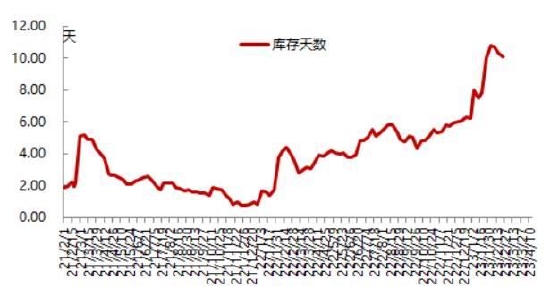

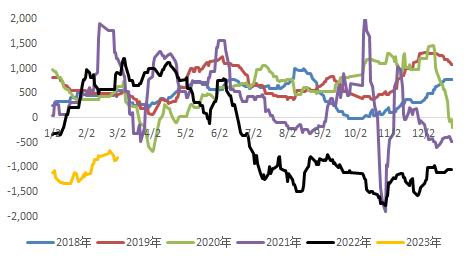

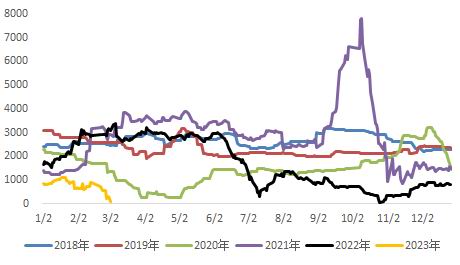

4、庫存

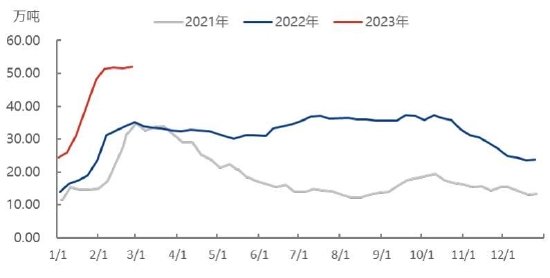

據隆衆統計,截至2月26日,國內PVC社會庫存52.05萬噸,環比增加0.93%,同比增加28.27%。其中華東地區37.25萬噸,環比增加0.76%,同比增加16.12%;華南地區14.8萬噸,環比增加1.37%,同比增加74.12%。社會庫存在前期季節性壘庫後,隨着需求端恢復,斜率放緩,關注後期春檢啓動庫存拐點。

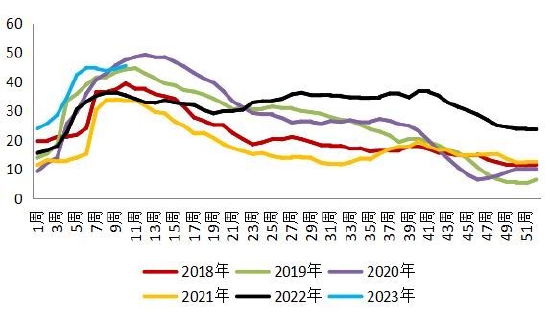

而上游方面,截至2月24日,PVC企業庫存量60.8萬噸,環比1月減少0.44%。企業廠庫庫存可產天數10.1天,環比減少0.2天。上游企業庫存向市場轉移,企業積極降庫存。

圖12 社會庫存(隆衆口徑)

圖13 社會庫存(卓創口徑)

圖14 上游庫存

圖15 上游生產企業廠庫庫存天數

來源:華聯期貨 隆衆資訊 WIND 卓創

5、估值

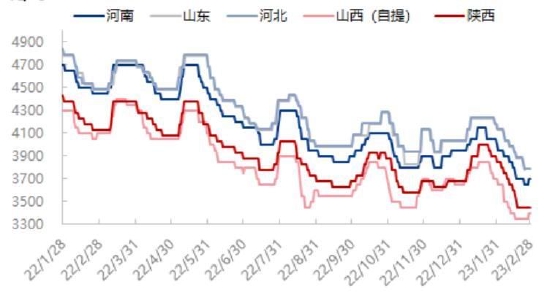

自2021年末以來,電石價格重心逐步下移,上游煤炭在國家政策保供穩價背景下,難再現2021年煤超瘋行情,電石法PVC估值下移。從近期產業鏈利潤來看,電石在供需偏弱格局下,利潤在盈虧邊緣震盪。而PVC現價重心上行,山東外採PVC單噸有所減虧,燒鹼價格下行西北氯鹼綜合一體化企業利潤下行,V估值整體維持偏低,對價格有一定支撐。

圖16 電石各地採購價格

圖17 電石利潤

圖18 山東外採法利潤

圖19 西北氯鹼綜合利潤

來源:華聯期貨 WIND 玄德供應鏈

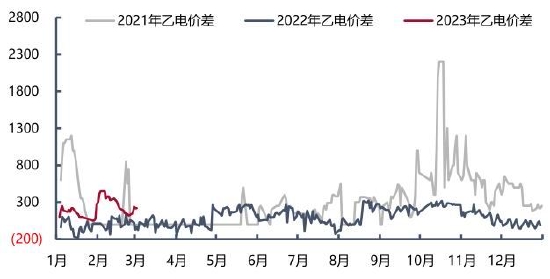

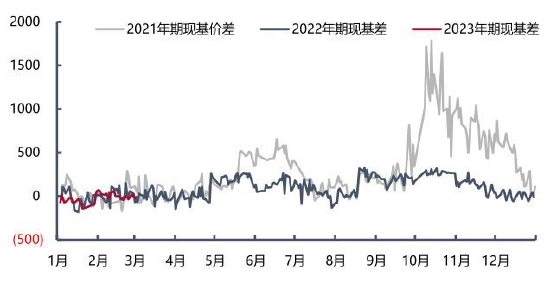

6、價差

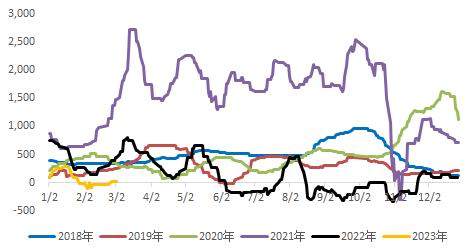

乙烯法-電石法價差在2021年也出現大幅波動,基本與基差出現類似的巨幅波動。從中長期來看,新增產能以乙烯法爲主,後期電石法佔比高、乙烯法佔比低的格局會有所改變,乙-電價差重心或繼續收窄,不過也要注意原油價格的擾動。從近年來基差走勢來看,多數時間維持在±200元的正常區間。不過自2020年開始大幅波動,其基差在四季度達到了1000的高位。而進入2021年,在黑色及煤化工商品瘋漲背景下,基差更是創出了近兩千元的歷史高位。隨着政策調控,現貨價格跌幅更大,基差逐步修復至合理水平。2022年以來基差較爲平穩,多數波動不大,主要在0-200區間運行。

圖20 PVC乙-電價差

圖21 PVC基差

來源:華聯期貨 WIND

三、技術面分析

PVC05主力合約整體還處於區間震盪,第一壓力位關注左側前高6700附近,支撐參考6150附近。如左側高點突破或有進一步上行空間。

圖22 PVC2305日K線

來源:華聯期貨 文華財經

四、結論和操作策略

從基本面來看,供應端上游裝置近期檢修仍偏少,開工率維持震盪回升。需求方面下游剛需補庫爲主,終端訂單還未有明顯表現,但市場預期向好,關注後期房地產數據回暖。社會庫存還未見拐點,但累庫速度明顯放緩。估值方面電石價格、乙烯價格均調漲,上游企業利潤下行。外圍黑色系整體氛圍仍偏強,對V盤面擾動較大。技術面看目前在震盪區間上沿附近運行關注能否突破。

操作上多單暫持有爲主或場外中線逢低做多,下方支撐參考6150-6300,上方第一壓力參考6500-6700,第二壓力參考7000。

重要監測點:

下游需求;房地產數據;社會庫存;黑色系走勢;上游開工;電石、原油價格

華聯期貨 黃桂仁