醫藥白馬股長春高新跳水10%,“藥茅”怎麼了?主要產品蒙受集採威脅,現金流緊張,海外融資可能受阻

來源:健識局

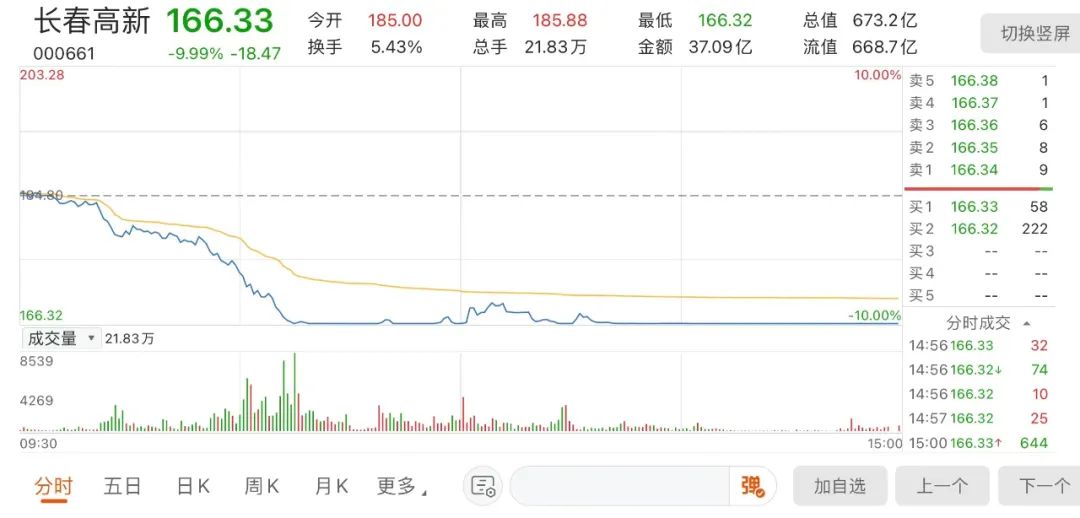

今天一早,一支醫藥“白馬股”莫名大幅跳水。

3月17日,生物醫藥板塊多股下跌,但長春高新尤爲突出,跌幅最高10%,股價年內新低,報166.33元,成交額超35億元。

大跌來得十分蹊蹺,打了股民一個措手不及。股價跳水後,長春高新對外回應稱:公司已經注意到股價異動,但還沒有查明原因。歡迎有相關線索的投資者聯繫企業。

一時間市場上流言四起,紛紛猜測可能和年度業績不達預期有關。生長激素集採也成爲關注的焦點。對於外界的猜測,長春高新的回應非常一致:

沒有生長激素集採的消息,目前公司的生產經營管理一切正常,公司的財報數據正在審覈,沒有泄露。據悉,長春高新將於3月30日披露2022年年報數據。

截至收盤,較之前股價高位時期,長春高新的市值從2000億元到如今只剩670億元。健識局注意到,2022年,長春高新的機構持倉出現過明顯變動,去年6月,機構持倉仍有816家,到了年底就脫逃剩餘116家,持股總數也下降了一半。

這很難不令人擔心。

主要產品蒙受集採威脅

生長激素集採,始終是一柄高懸的達摩克利斯之劍。每次長春高新股價出現異動,幾乎都與之相關。去年,僅是一條浙江聯盟開啓生長激素集採的傳聞,就讓長春高新的股價抖了三抖。

目前,廣東聯盟、河北等落地的生長激素集採僅限在粉針領域。去年3月廣東聯盟集採中,生長激素水針降幅擬超過70%才能中選,最終長春高新和安科生物退出水針集採,只拿出粉針參與競標。饒是如此,長春高新的股價還是連續跌停了幾個交易日。

面對未來很可能落下的集採利刃,長春高新必須要做好抗風險準備。

與此同時,競爭對手安科生物正在強勢發力。1月10日,安科生物發佈2022業績預告,預計去年淨利潤爲6.8億元至8億元,同比增長了兩倍以上。

實際業務層面,安科生物的生長激素在國內拿下了最多的適應症,共8個。2022年上半年,生長激素爲安科生物貢獻了7.28億元的收入,同比上漲23.73%,高於同期長春高新17.4%的增速。

而且,長春高新子公司百克生物的疫苗業務也存在隱憂。2021年中旬,百克生物上市後業績一直表現不佳,連續兩年營收和淨利雙雙下滑。2022年營收10.7億元,下降10.86%,歸母淨利1.8億元,同比下降25%。

2月1日,百克生物宣佈其研發的帶狀皰疹疫苗獲批上市。比起GSK的同類產品,百克的這款苗只需接種1針,接種範圍也更大。這本來是個好事,值得資本市場上大書特書一筆,然而,後續披露的疫苗價格馬上給百克潑了一盆冷水。

根據福建省公示的價格,百克生物的帶狀皰疹疫苗定價1369元一支,與進口的GSK的“欣安立適”基本一致。同時,上海生物和綠竹生物的疫苗正在追趕上市,其中,綠竹生物透露價格在500到800元,遠遠低於百克。

帶狀皰疹疫苗的推廣困難重重,大衆接種意願不高。本來營銷就不好做,如今百克又面臨前後夾擊。

對長春高新而言,百克也指望不上了。

現金流緊張,海外融資可能受阻

新產品是指望不上了,現金流還令人捉急。

財報顯示,2022上半年,長春高新的現金流有9.12億元,較去年下降了30.13%。根據三季報數據,長春高新的現金流下降趨勢有所緩解,前三季度現金流量淨額達15.99億元,較同期下降了7.69%。

拖累現金流的除了子公司的地產業務,還有不斷走高的研發費用。2021年長春高新的研發費用同比增加86%,2022年前三季度的研發費用較同期上漲64%。

研發費用增高,說明企業還有上進心,仍在努力尋找新的業績增長點;同時,也意味着研發風險正在加大。

現金不夠怎麼辦?去二級市場。

近年來,不少企業選擇了瑞士尋求海外融資。相對而言,瑞交所上市環境比較寬鬆,相較於A股定增,境外GDR的發行價格也較高。120天后,發行的GDR就可以與中國大陸的A股互換。

更寬鬆的融資條件,應該是長春高新選擇把百克送去瑞士的原因。1月31日,百克生物發佈公告籌劃在瑞交所上市併發行GDR,並表示融資將用於“深化國際化佈局”。

不過,眼下這條融資道路也不那麼通暢了。

3月16日,彭博社發佈消息稱,中國證監會正在推遲批准出售GDR的新申請,並在考慮發行新規則。這個消息很快就有了印證。據外媒消息,寧德時代原本在1月瑞士發行GDR的計劃被推遲。有消息指出,證監會正在審查寧德時代的募資用途。赴瑞上市的企業很可能會面臨更多不確定性。

長春高新時而波動的股價,或許最終只能交給業績來解決。

目前來看,長春高新的業績還算穩定。2022年前三季度實現了營收96.46億元,同比增長17.9%,淨利潤達34.65億元,同比增長10.09%。總體而言,雖然增速和上年比有所放緩,但至少實現了營收和淨利潤的雙增長。