中信建投:挤仓风险渐消 镍或继续下行

一、行情综述

2月沪镍偏弱运行。宏观方面,美国经济数据多超预期,紧缩预期进一步提升,对镍板块造成一定压力。消息面,托克遭遇镍交易骗局事件,对镍价一度带来支撑,不过随着LME重启亚盘交易的消息传来,镍价压力进一步显现。产业方面,在海外进口窗口重启、电积镍放量和节后开工恢复的三重影响下,纯镍供应量逐步上升。需求方面,不锈钢下游需求不及预期,且不锈钢社会库存仍处于高位,需求端对镍价接受程度较弱,不锈钢厂谨慎备货,镍价承压下行。目前现货订单状况有所回暖,但成交情况仍为一般。整体来看,当前需求端仍对镍价造成拖累,产业疲态并未逆转,使得镍及不锈钢走势趋于下行。

图1:NI2303盘面走势

数据来源:IFind,中信建投期货

图2:镍现货走势

数据来源:LME,SMM,中信建投期货

二、价格影响因素分析

1、宏观面

1.1 国外:美国经济数据超预期,市场紧缩预期上升

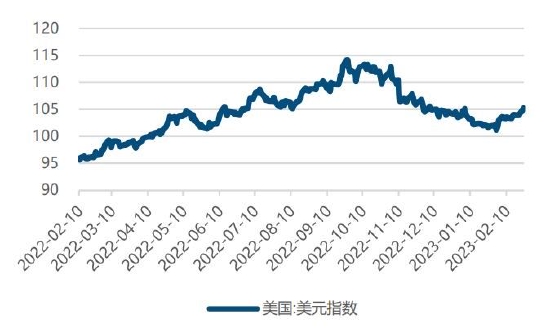

图3:美元指数

数据来源:iFind,中信建投期货

图4:美国CPI

数据来源:美国劳工局,中信建投期货

2月初美联储利率公布最新利率决议,宣布加息25个基点,将基准利率升至4.50%-4.75%区间,利率水平升至2008年以来新高,基本符合市场预期。但是随着美国非农数据、通胀数据等数据的相继公布,市场发现美国经济的依旧表现较为强劲,本轮经济衰退可能只是一个浅衰退,在美联储纪要和美国关键经济数据的指引下,市场进一步确认了美联储的升息前景。2月份美联储多位官员的表态也支持通过不断加息来抑制通胀。

美国劳工部发布的数据显示,美国1月CPI同比上涨6.4%,高于市场6.2%的预期;同时,1月核心CPI同比上涨5.6%,也高于市场预期的5.5%。从2月驱动因素看,能源、食品、核心服务价格是推高1月通胀的主要支撑力量。据广发证券统计显示,1月能源项环比增1.9%,显著高于前值的-3.1%;食品环比较前值小幅反弹;剔除住房项的服务价格(未经季调)环比为0.79%,较前值(0.23%)亦显著上行,显示与薪资成本相关分项仍有较高黏性。1月新增非农就业人口51.7万,为2022年7月以来最大增幅,是市场预期值18.7万的近三倍,前值也被上修为26万。这意味着当前美国的就业增长依旧处于历史高位。1月,美国失业率由去年12月的3.5%继续回落0.1个百分点,至3.4%,触及53年低点,预期值为3.6%。员工平均时薪环比上涨0.3%。

1月新增非农就业人口51.7万,为2022年7月以来最大增幅,是市场预期值18.7万的近三倍,前值也被上修为26万。这意味着当前美国的就业增长依旧处于历史高位。1月,美国失业率由去年12月的3.5%继续回落0.1个百分点,至3.4%,触及53年低点,预期值为3.6%。员工平均时薪环比上涨0.3%。

美国2月服务业商业活动指数为50.5,高于市场预期的47.2和1月的46.8,为8个月以来新高,也是6个月来服务业PMI初值首次站在荣枯线上。美国2月制造业采购经理人指数为47.8,高于1月的46.9和市场预期的47.3,为近4个月以来的高点。美国服务业重回扩张,是整体经济活动回升的最主要动力,但制造业仍然疲软。

美国零售销售额超预期增长,美国1月零售销售环比增长3%,为2021年3月以来最大增幅,预期1.80%,前值-1.10%。1月零售销售增幅远高于预期,表明尽管通胀压力不断上升,但消费者仍坚持消费。

日本央行行长提名人植田和男:需要通过宽松的货币政策来坚定地支持经济;预计2023财年通货膨胀率将降至2%以下;如果稳定实现2%的通胀目标在望,可以逐步实现货币政策正常化;不会进行债券抛售操作;如果价格前景改善,必须考虑实现收益率曲线控制(YCC)正常化。

1.2 国内:国内经济景气水平上升

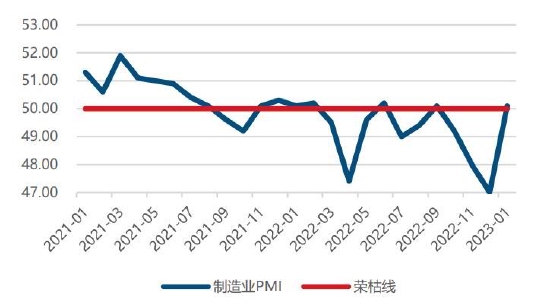

图5:PMI

数据来源:国家统计局,中信建投期货

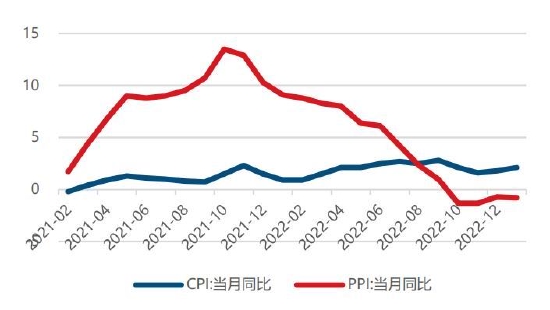

图6:CPI与PPI

数据来源:国家统计局,中信建投期货

央行表示加强监测研判,持续关注通胀反弹压力。中国人民银行2月24日发布的2022年第四季度中国货币政策执行报告指出,稳健的货币政策要精准有力,稳固对实体经济的可持续支持力度。当前有必要进一步挖掘消费潜能,我国通过消费拉动经济增长未来仍有提升空间。此外,要加强监测研判,持续关注通胀反弹压力。

1月信贷创纪录,如期实现“开门红”;总量与结构双好转,社融增量显著回升。央行发布2023年1月金融统计和社融数据显示,当月人民币贷款增加4.9万亿元,创下单月历史新高,同比多增9227亿元;社融规模增量达到5.98万亿元,比上年同期少1959亿元。中国1月M2同比增长12.6%,预期11.5%,前值11.8%;新增人民币贷款4.9万亿元,预期4.08万亿元,前值1.4万亿元。

2月LPR报价连续6个月持稳,1年期LPR报3.65%,5年期以上品种报4.30%。专家认为,年初以来经济回升势头显现,企业融资成本处于持续下行通道,当前降息的必要性不大。后续,为推动楼市尽快企稳回暖,5年期以上LPR仍有下调空间。

CPI季节性回升,PPI仍在探底。国家统计局2月10日公布数据显示,2023年1月,CPI同比上涨2.1%,前值涨1.8%。其中,食品价格上涨6.2%,非食品价格上涨1.2%。CPI同比涨幅突破2%。排除春节效应影响,食品价格表现基本符合市场预期,支持物价总体水平继续保持温和可控。此外,PPI同比下降0.8%,前值降0.7%。

国家统计局:中国1月官方制造业PMI、非制造业PMI和综合PMI产出指数分别为50.1%、54.4%和52.9%,三大指数均升至扩张区间,经济景气水平明显回升。中国1月PMI重回景气区间。

2、基本面

2.1 供应短缺缓解

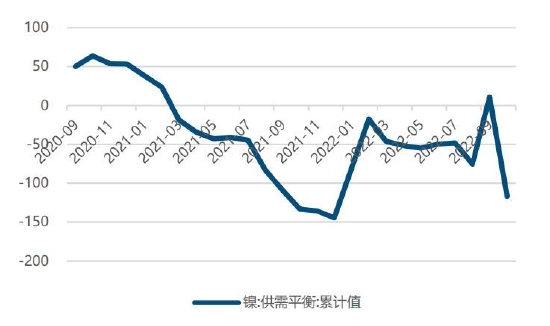

世界金属统计局(WBMS)报告显示,2022年12月全球精炼镍产量为26.07万吨,消费量为26.71万吨,全球精炼镍市场供应短缺0.64万吨。2022年全球精炼镍总产量为299.97万吨,消费量为306.02万吨,全球精炼镍市场供应短缺6.05万吨。2022年12月全球镍矿产量为27.69万吨,2022年全年产量为322.48万吨。

图7:WBMS供需平衡(千吨)

数据来源:世界金属统计局,中信建投期货

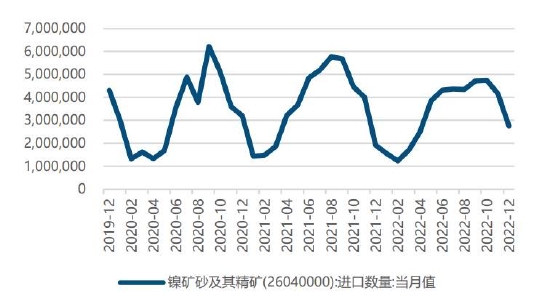

图8:镍矿进口(吨)

数据来源:海关总署,中信建投期货

2.2 镍矿:矿端高位挺价,库存进一步下降

2月镍矿价格小幅上涨,SMM数据显示,截至2月24日,菲律宾红土镍矿1.5%(CIF)均价72美元/湿吨,相较1月上升0.7%。

供应端,因菲律宾雨季货源缺少,矿山惜货心态下,挺价意愿未改。整体进口情况维持低位,SMM数据显示,截至2月24日,全国港口镍矿库存周度环比下降42.5万湿吨至717.7万湿吨,总折合金属量5.64万金吨。

需求端,近期不锈钢需求有小幅恢复,但整体仍是偏弱运行,拖累镍铁成交价格,铁厂利润逐步承压,下游补库动力不足,铁厂对高位镍矿价格支撑力减弱。

展望后市,供需双弱的情况下,矿端挺价意愿较强,矿价下行空间受限。

2.3 镍铁:需求疲软拖累镍铁价格

2月镍铁价格下跌,SMM数据显示,截至2023年2月24日,高镍生铁均价1345元/镍,较1月初下降25元/镍。

进口方面,海关数据显示,2022年12月中国进口镍铁总量61.99万吨,,环比增加2.28万吨、增长3.81%,同比增加28.39万吨、增长84.5%。当前海关尚未公布1月镍铁进口数据,受春节影响,进口量或出现小幅下滑,但将在2月进口中显现更明显增量。产量方面,据SMM数据,2023年1月全国镍生铁产量为3.6万镍吨,环比增长2.47%,同比增长13.75%。分品位看,1月高镍生铁产量约3.08万镍吨,低镍生铁产量为0.53万镍吨。

需求方面,节后不锈钢复苏较弱,成本压力难以向下传导,钢厂亏损状态下,对镍铁采购有所减弱,压制镍铁价格。

展望后市,镍铁成本端支撑较为坚挺,下降空间较为有限,随着国内经济的好转,下游需求的复苏或逐渐给镍铁价格带来支撑。

图9:镍铁进口(吨)

数据来源:海关总署,中信建投期货

图10:镍铁报价(元/镍点)

数据来源:SMM,中信建投期货

2.4 电解镍:供应担忧减弱,价格大幅下行

2月电解镍价格偏弱运行。供应方面,SMM数据显示,2023年1月全国电解镍产量共计1.64万吨,同比上升37.24%。随着纯镍现货进口窗口重启,叠加电积镍产线逐步完成调试,纯镍稀缺担忧逐渐缓解。此外,多家媒体报道华友钴业总经理将前往LME,或进一步解决纯镍交割品稀缺问题。需求方面,节后复苏程度不及预期,下游不锈钢需求偏弱,负反馈向上传导,也给镍价带来压力。而新能源汽车端受去年提前消费影响,短期需求增速也显著放缓。库存方面,纯镍社会库存处于历史地位,但在需求羸弱的背景下,随着纯镍供应量增多,2月纯镍库存量有所上升。SMM数据显示,截至2月24日,镍库存总计为2514吨,较1月末上涨13.04%。

图11:镍库存

数据来源:LME,中信建投期货

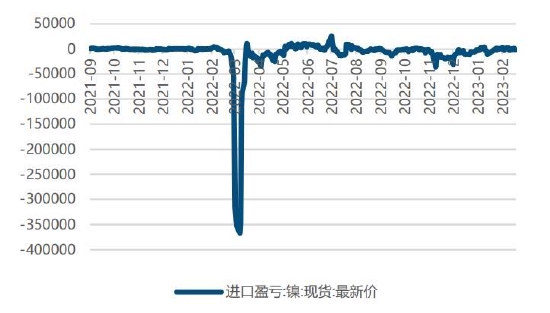

图12:镍进口盈亏

数据来源:SMM,中信建投期货

2.5 不锈钢:利润率走低,需求回暖不及预期

2月不锈钢价格偏弱运行。供应端,节后不锈钢厂复工状况好于去年同期,但随着不锈钢生产利润的下滑,不锈钢厂生产动力有所减弱。需求端,终端需求回暖程度不及预期,叠加社会库存高位消库进度缓慢,2月不锈钢生产利润仍然承压。Mysteel数据显示,截止2023年2月23日,全国主流市场不锈钢55仓库口径社会总库存119.5万吨,环比上升1.95,其中300库存76.3万吨,环比增加1.14%。目前不锈钢产业主要矛盾聚焦于需求端的消库进度,后市关注两会地产方面政策的走向对行情的边际影响。

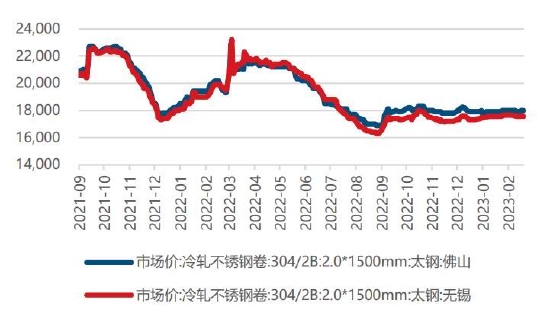

图13:不锈钢现货价格(元/吨)

数据来源:iFind,中信建投期货

图14:不锈钢库存(吨)

数据来源:iFind,中信建投期货

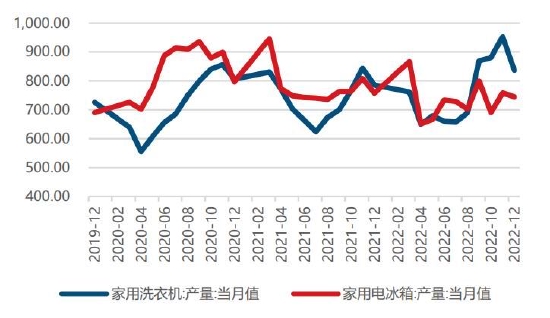

图15:家电产量

数据来源:国家统计局,中信建投期货

图16:固定资产投资

数据来源:国家统计局,中信建投期货

三、行情展望与投资策略

宏观方面,月初美联储加息25bps基本符合市场预期,随着美国非农数据、通胀数据等关键经济数据的相继公布,市场对经济衰退担忧大减,美联储维持紧缩的概率上升,同时2月份美联储多位官员的表态也支持通过不断加息来抑制通胀,这给了金属板块一定压力。国内方面,国内经济复苏缓慢,对商品需求提振有限。

产业方面,在海外窗口重启、电积镍放量的背景下,纯镍供应紧缺矛盾有所缓解,而下游需求复苏程度不及预期,且不锈钢库存处于历史高位,负反馈向上传导,也加剧了镍价的下跌幅度。此外,LME重启亚盘时段镍交易,国内厂商也着手于解决纯镍交割品紧缺问题,这将给未来镍价进一步下行打开空间。

总的来说,镍板块宏观面与基本面均存在一定压力,其中纯镍受供应增长预期压力更为明显,而不锈钢有望受益于国内经济的转暖,下行空间或较为有限。

操作上,沪镍及不锈钢轻仓做空。NI2304参考区间175000-200000元/吨,SS2304参考区间16000-17000元/吨。

不确定性风险:

地缘政治,美联储加息超预期,国内地产刺激政策效果不及预期,LME交割品变化

中信建投期货 王彦青