中信建投:紧缩预期不断增强 贵金属高位回落

一、行情回顾

2月初以来,贵金属市场延续高位回落的疲软走势,月初联储利率决议再贵加息25个基点符合市场预期,但是随着美国非农数据、通胀数据以及贸易数据的相继公布,市场发现美国经金济的依旧表现较为强劲,对于远期的利率高点预期不断增强,从最新的利率掉期市场来看,目前市场已经开始交易利率终点将到达5.3%以上,在这种不断强化的预期引导下,美元指数以及美债利率均持续反弹,而贵金属则不断承压,拾级而下。

二、价格影响因素分析

1.宏观金融

美国劳工部发布的数据显示,美国1月CPI同比上涨6.4%,高于市场6.2%的预期;同时,1月核心CPI同比上涨5.6%,也高于市场预期的5.5%。从2月驱动因素看,能源、食品、核心服务价格是推高1月通胀的主要支撑力量。据广发证券统计显示,1月能源项环比增1.9%,显著高于前值的-3.1%;食品环比较前值小幅反弹;剔除住房项的服务价格(未经季调)环比为0.79%,较前值(0.23%)亦显著上行,显示与薪资成本相关分项仍有较高黏性。

1月新增非农就业人口51.7万,为2022年7月以来最大增幅,是市场预期值18.7万的近三倍,前值也被上修为26万。这意味着当前美国的就业增长依旧处于历史高位。1月,美国失业率由去年12月的3.5%继续回落0.1个百分点,至3.4%,触及53年低点,预期值为3.6%。员工平均时薪环比上涨0.3%。

欧元区今年1月的通胀率为8.6%,较去年12月的9.2%有所下降,但仍远高于去年同期的5.1%,食品超越能源成为推高通胀的首要因素。由于通胀水平距离欧央行2%的目标依然遥远,欧央行进一步加息似乎势在必行,市场主要关注于终端利率。受欧央行官员的“鹰”派言论影响,高盛经济学家将欧央行终端存款利率预期从此前的3.25%上调至3.5%,目前欧央行的存款利率为2.5%,分析认为,这暗示今年欧央行可能还将加息三次,分别是在3月加息50个基点、5月加息25个基点、6月加息25个基点。

美国2月服务业商业活动指数为50.5,高于市场预期的47.2和1月的46.8,为8个月以来新高,也是6个月来服务业PMI初值首次站在荣枯线上。美国2月制造业采购经理人指数为47.8,高于1月的46.9和市场预期的47.3,为近4个月以来的高点。美国服务业重回扩张,是整体经济活动回升的最主要动力,但制造业仍然疲软。

有着“恐怖数据”之称的美国零售销售额超预期增长,美国1月零售销售环比增长3%,为2021年3月以来最大增幅,预期1.80%,前值-1.10%。1月零售销售增幅远高于预期,表明尽管通胀压力不断上升,但消费者仍坚持消费。

欧元区1月综合PMI初值升至50.2,好于预期值49.8与前值49.3,也是6月以来该指标首次高于区分扩张与收缩的50%荣枯分水线。PMI表明欧元区私营部门经济在2023年初意外恢复增长,提振了市场对于欧元区经济“软着陆”的希望。1月制造业PMI初值为48.5,为连续7个月低于荣枯线,低于预期值48.8,高于前值47.8。值得一提的是,虽然欧元区制造业活动继续萎缩,但其收缩步伐进一步明显放缓。

2.持仓分析

截止2023年2月24日,SPDR黄金ETF持有量为917.32吨,较1月减少2.05吨,截止2023年1月24日,COMEX黄金非商业多头净持仓为157673张,较1月增加20793张。

截止2023年2月24日,SLV白银ETF持有量为15005.23吨,较1月增加69.54吨,截止2023年1月24日,COMEX白银非商业多头净持仓为25684张,较1月减少5343张。

三、相关图表

图1:内盘黄金期货量价关系(元/克,手)

数据来源:Wind,中信建投期货

图2:外盘黄金期货量价关系(美元/盎司,手)

数据来源:Wind,中信建投期货

图3:内盘白银期货量价关系(元/千克,手)

数据来源:Wind,中信建投期货

图4:外盘白银期货量价关系(美元/盎司,手)

数据来源:Wind,中信建投期货

图5:内盘黄金现货量价关系(元/千克,吨)

数据来源:Wind,中信建投期货

图6:外盘黄金现货价格走势(美元/盎司)

数据来源:Wind,中信建投期货

图7:内盘白银现货量价关系(元/千克,吨)

数据来源:Wind,中信建投期货

图8:外盘白银现货价格走势(美元/盎司)

数据来源:Wind,中信建投期货

图9:金价与美元指数(美元/盎司)

数据来源:Wind,中信建投期货

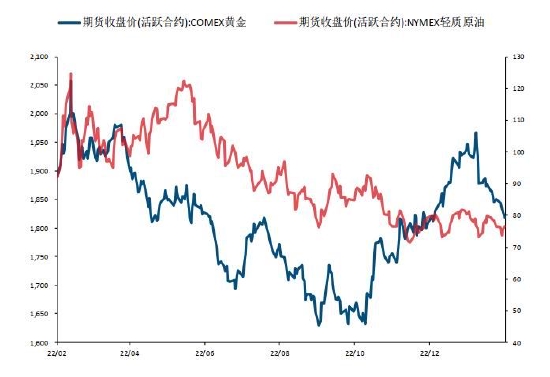

图10:金价与油价(美元/盎司,美元/桶)

数据来源:Wind,中信建投期货

图11:基金持仓(美元/盎司)

数据来源:Wind,中信建投期货

图12:市场风险—TED利差与VIX指数

数据来源:Wind,中信建投期货

图13:金银比价

数据来源:Wind,中信建投期货

图14:内外盘金银报差(元/克)

数据来源:Wind,中信建投期货

四、行情展望与投资策略

整体来看,目前美国宏观数据皆指向美国的本轮经济衰退可能只是一个浅度衰退,并不会引发全面的金融风暴,并且美国的劳动力市场持续偏紧,消费行业偏强支撑服务业景气指数健康运行,虽然目前利率水平已经很高了,但是为了抑制通胀,美联储依然有继续加息的空间,因此,对于贵金属而言,短期内持续受到较高实际利率的压制,估值有所走弱。但是长期而言,盘随着地缘冲突的不稳定性以及全球去美元化的背景,贵金属依然存在一定投资价值。

操作上,黄金白银区间操作或者继续持有买金抛银的对冲头寸。国内沪金2306震荡区间在【400,415】国内沪银2306波动区间在【4900,5150】

不确定性风险:

海外疫情、地缘政治风险,财政政策变化、美联储政策

中信建投期货 王彦青