中信建投:擠倉風險漸消 鎳或繼續下行

一、行情綜述

2月滬鎳偏弱運行。宏觀方面,美國經濟數據多超預期,緊縮預期進一步提升,對鎳板塊造成一定壓力。消息面,托克遭遇鎳交易騙局事件,對鎳價一度帶來支撐,不過隨着LME重啓亞盤交易的消息傳來,鎳價壓力進一步顯現。產業方面,在海外進口窗口重啓、電積鎳放量和節後開工恢復的三重影響下,純鎳供應量逐步上升。需求方面,不鏽鋼下游需求不及預期,且不鏽鋼社會庫存仍處於高位,需求端對鎳價接受程度較弱,不鏽鋼廠謹慎備貨,鎳價承壓下行。目前現貨訂單狀況有所回暖,但成交情況仍爲一般。整體來看,當前需求端仍對鎳價造成拖累,產業疲態並未逆轉,使得鎳及不鏽鋼走勢趨於下行。

圖1:NI2303盤面走勢

數據來源:IFind,中信建投期貨

圖2:鎳現貨走勢

數據來源:LME,SMM,中信建投期貨

二、價格影響因素分析

1、宏觀面

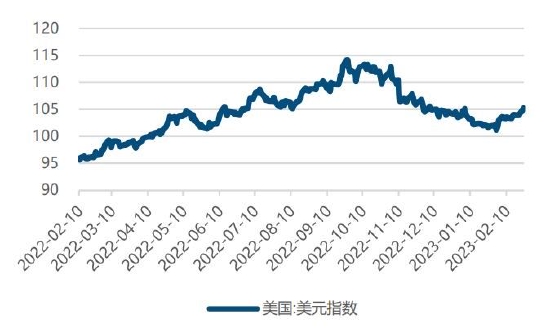

1.1 國外:美國經濟數據超預期,市場緊縮預期上升

圖3:美元指數

數據來源:iFind,中信建投期貨

圖4:美國CPI

數據來源:美國勞工局,中信建投期貨

2月初美聯儲利率公佈最新利率決議,宣佈加息25個基點,將基準利率升至4.50%-4.75%區間,利率水平升至2008年以來新高,基本符合市場預期。但是隨着美國非農數據、通脹數據等數據的相繼公佈,市場發現美國經濟的依舊錶現較爲強勁,本輪經濟衰退可能只是一個淺衰退,在美聯儲紀要和美國關鍵經濟數據的指引下,市場進一步確認了美聯儲的升息前景。2月份美聯儲多位官員的表態也支持通過不斷加息來抑制通脹。

美國勞工部發布的數據顯示,美國1月CPI同比上漲6.4%,高於市場6.2%的預期;同時,1月核心CPI同比上漲5.6%,也高於市場預期的5.5%。從2月驅動因素看,能源、食品、核心服務價格是推高1月通脹的主要支撐力量。據廣發證券統計顯示,1月能源項環比增1.9%,顯著高於前值的-3.1%;食品環比較前值小幅反彈;剔除住房項的服務價格(未經季調)環比爲0.79%,較前值(0.23%)亦顯著上行,顯示與薪資成本相關分項仍有較高黏性。1月新增非農就業人口51.7萬,爲2022年7月以來最大增幅,是市場預期值18.7萬的近三倍,前值也被上修爲26萬。這意味着當前美國的就業增長依舊處於歷史高位。1月,美國失業率由去年12月的3.5%繼續回落0.1個百分點,至3.4%,觸及53年低點,預期值爲3.6%。員工平均時薪環比上漲0.3%。

1月新增非農就業人口51.7萬,爲2022年7月以來最大增幅,是市場預期值18.7萬的近三倍,前值也被上修爲26萬。這意味着當前美國的就業增長依舊處於歷史高位。1月,美國失業率由去年12月的3.5%繼續回落0.1個百分點,至3.4%,觸及53年低點,預期值爲3.6%。員工平均時薪環比上漲0.3%。

美國2月服務業商業活動指數爲50.5,高於市場預期的47.2和1月的46.8,爲8個月以來新高,也是6個月來服務業PMI初值首次站在榮枯線上。美國2月製造業採購經理人指數爲47.8,高於1月的46.9和市場預期的47.3,爲近4個月以來的高點。美國服務業重回擴張,是整體經濟活動回升的最主要動力,但製造業仍然疲軟。

美國零售銷售額超預期增長,美國1月零售銷售環比增長3%,爲2021年3月以來最大增幅,預期1.80%,前值-1.10%。1月零售銷售增幅遠高於預期,表明儘管通脹壓力不斷上升,但消費者仍堅持消費。

日本央行行長提名人植田和男:需要通過寬鬆的貨幣政策來堅定地支持經濟;預計2023財年通貨膨脹率將降至2%以下;如果穩定實現2%的通脹目標在望,可以逐步實現貨幣政策正常化;不會進行債券拋售操作;如果價格前景改善,必須考慮實現收益率曲線控制(YCC)正常化。

1.2 國內:國內經濟景氣水平上升

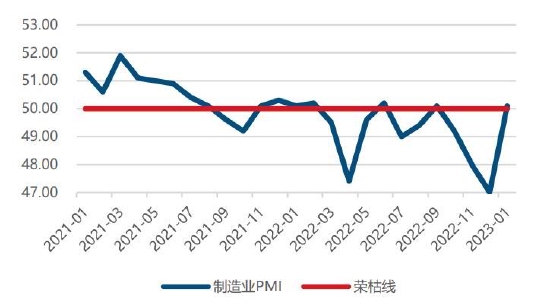

圖5:PMI

數據來源:國家統計局,中信建投期貨

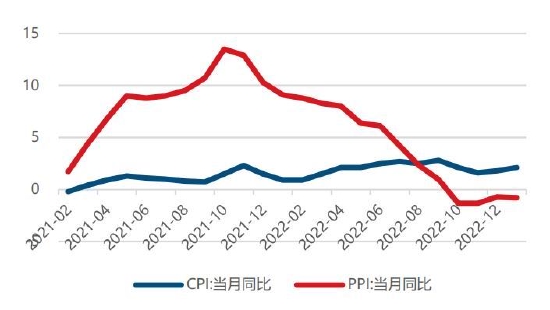

圖6:CPI與PPI

數據來源:國家統計局,中信建投期貨

央行表示加強監測研判,持續關注通脹反彈壓力。中國人民銀行2月24日發佈的2022年第四季度中國貨幣政策執行報告指出,穩健的貨幣政策要精準有力,穩固對實體經濟的可持續支持力度。當前有必要進一步挖掘消費潛能,我國通過消費拉動經濟增長未來仍有提升空間。此外,要加強監測研判,持續關注通脹反彈壓力。

1月信貸創紀錄,如期實現“開門紅”;總量與結構雙好轉,社融增量顯著回升。央行發佈2023年1月金融統計和社融數據顯示,當月人民幣貸款增加4.9萬億元,創下單月曆史新高,同比多增9227億元;社融規模增量達到5.98萬億元,比上年同期少1959億元。中國1月M2同比增長12.6%,預期11.5%,前值11.8%;新增人民幣貸款4.9萬億元,預期4.08萬億元,前值1.4萬億元。

2月LPR報價連續6個月持穩,1年期LPR報3.65%,5年期以上品種報4.30%。專家認爲,年初以來經濟回升勢頭顯現,企業融資成本處於持續下行通道,當前降息的必要性不大。後續,爲推動樓市儘快企穩回暖,5年期以上LPR仍有下調空間。

CPI季節性回升,PPI仍在探底。國家統計局2月10日公佈數據顯示,2023年1月,CPI同比上漲2.1%,前值漲1.8%。其中,食品價格上漲6.2%,非食品價格上漲1.2%。CPI同比漲幅突破2%。排除春節效應影響,食品價格表現基本符合市場預期,支持物價總體水平繼續保持溫和可控。此外,PPI同比下降0.8%,前值降0.7%。

國家統計局:中國1月官方製造業PMI、非製造業PMI和綜合PMI產出指數分別爲50.1%、54.4%和52.9%,三大指數均升至擴張區間,經濟景氣水平明顯回升。中國1月PMI重回景氣區間。

2、基本面

2.1 供應短缺緩解

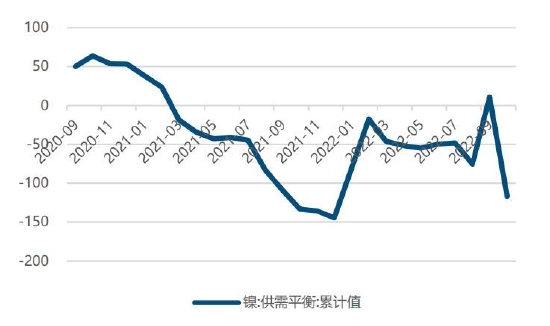

世界金屬統計局(WBMS)報告顯示,2022年12月全球精煉鎳產量爲26.07萬噸,消費量爲26.71萬噸,全球精煉鎳市場供應短缺0.64萬噸。2022年全球精煉鎳總產量爲299.97萬噸,消費量爲306.02萬噸,全球精煉鎳市場供應短缺6.05萬噸。2022年12月全球鎳礦產量爲27.69萬噸,2022年全年產量爲322.48萬噸。

圖7:WBMS供需平衡(千噸)

數據來源:世界金屬統計局,中信建投期貨

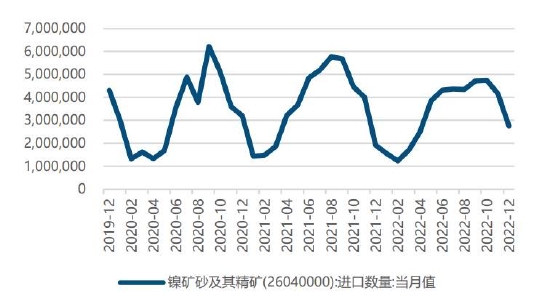

圖8:鎳礦進口(噸)

數據來源:海關總署,中信建投期貨

2.2 鎳礦:礦端高位挺價,庫存進一步下降

2月鎳礦價格小幅上漲,SMM數據顯示,截至2月24日,菲律賓紅土鎳礦1.5%(CIF)均價72美元/溼噸,相較1月上升0.7%。

供應端,因菲律賓雨季貨源缺少,礦山惜貨心態下,挺價意願未改。整體進口情況維持低位,SMM數據顯示,截至2月24日,全國港口鎳礦庫存周度環比下降42.5萬溼噸至717.7萬溼噸,總摺合金屬量5.64萬金噸。

需求端,近期不鏽鋼需求有小幅恢復,但整體仍是偏弱運行,拖累鎳鐵成交價格,鐵廠利潤逐步承壓,下游補庫動力不足,鐵廠對高位鎳礦價格支撐力減弱。

展望後市,供需雙弱的情況下,礦端挺價意願較強,礦價下行空間受限。

2.3 鎳鐵:需求疲軟拖累鎳鐵價格

2月鎳鐵價格下跌,SMM數據顯示,截至2023年2月24日,高鎳生鐵均價1345元/鎳,較1月初下降25元/鎳。

進口方面,海關數據顯示,2022年12月中國進口鎳鐵總量61.99萬噸,,環比增加2.28萬噸、增長3.81%,同比增加28.39萬噸、增長84.5%。當前海關尚未公佈1月鎳鐵進口數據,受春節影響,進口量或出現小幅下滑,但將在2月進口中顯現更明顯增量。產量方面,據SMM數據,2023年1月全國鎳生鐵產量爲3.6萬鎳噸,環比增長2.47%,同比增長13.75%。分品位看,1月高鎳生鐵產量約3.08萬鎳噸,低鎳生鐵產量爲0.53萬鎳噸。

需求方面,節後不鏽鋼復甦較弱,成本壓力難以向下傳導,鋼廠虧損狀態下,對鎳鐵採購有所減弱,壓制鎳鐵價格。

展望後市,鎳鐵成本端支撐較爲堅挺,下降空間較爲有限,隨着國內經濟的好轉,下游需求的復甦或逐漸給鎳鐵價格帶來支撐。

圖9:鎳鐵進口(噸)

數據來源:海關總署,中信建投期貨

圖10:鎳鐵報價(元/鎳點)

數據來源:SMM,中信建投期貨

2.4 電解鎳:供應擔憂減弱,價格大幅下行

2月電解鎳價格偏弱運行。供應方面,SMM數據顯示,2023年1月全國電解鎳產量共計1.64萬噸,同比上升37.24%。隨着純鎳現貨進口窗口重啓,疊加電積鎳產線逐步完成調試,純鎳稀缺擔憂逐漸緩解。此外,多家媒體報道華友鈷業總經理將前往LME,或進一步解決純鎳交割品稀缺問題。需求方面,節後復甦程度不及預期,下游不鏽鋼需求偏弱,負反饋向上傳導,也給鎳價帶來壓力。而新能源汽車端受去年提前消費影響,短期需求增速也顯著放緩。庫存方面,純鎳社會庫存處於歷史地位,但在需求羸弱的背景下,隨着純鎳供應量增多,2月純鎳庫存量有所上升。SMM數據顯示,截至2月24日,鎳庫存總計爲2514噸,較1月末上漲13.04%。

圖11:鎳庫存

數據來源:LME,中信建投期貨

圖12:鎳進口盈虧

數據來源:SMM,中信建投期貨

2.5 不鏽鋼:利潤率走低,需求回暖不及預期

2月不鏽鋼價格偏弱運行。供應端,節後不鏽鋼廠復工狀況好於去年同期,但隨着不鏽鋼生產利潤的下滑,不鏽鋼廠生產動力有所減弱。需求端,終端需求回暖程度不及預期,疊加社會庫存高位消庫進度緩慢,2月不鏽鋼生產利潤仍然承壓。Mysteel數據顯示,截止2023年2月23日,全國主流市場不鏽鋼55倉庫口徑社會總庫存119.5萬噸,環比上升1.95,其中300庫存76.3萬噸,環比增加1.14%。目前不鏽鋼產業主要矛盾聚焦於需求端的消庫進度,後市關注兩會地產方面政策的走向對行情的邊際影響。

圖13:不鏽鋼現貨價格(元/噸)

數據來源:iFind,中信建投期貨

圖14:不鏽鋼庫存(噸)

數據來源:iFind,中信建投期貨

圖15:家電產量

數據來源:國家統計局,中信建投期貨

圖16:固定資產投資

數據來源:國家統計局,中信建投期貨

三、行情展望與投資策略

宏觀方面,月初美聯儲加息25bps基本符合市場預期,隨着美國非農數據、通脹數據等關鍵經濟數據的相繼公佈,市場對經濟衰退擔憂大減,美聯儲維持緊縮的概率上升,同時2月份美聯儲多位官員的表態也支持通過不斷加息來抑制通脹,這給了金屬板塊一定壓力。國內方面,國內經濟復甦緩慢,對商品需求提振有限。

產業方面,在海外窗口重啓、電積鎳放量的背景下,純鎳供應緊缺矛盾有所緩解,而下游需求復甦程度不及預期,且不鏽鋼庫存處於歷史高位,負反饋向上傳導,也加劇了鎳價的下跌幅度。此外,LME重啓亞盤時段鎳交易,國內廠商也着手於解決純鎳交割品緊缺問題,這將給未來鎳價進一步下行打開空間。

總的來說,鎳板塊宏觀面與基本面均存在一定壓力,其中純鎳受供應增長預期壓力更爲明顯,而不鏽鋼有望受益於國內經濟的轉暖,下行空間或較爲有限。

操作上,滬鎳及不鏽鋼輕倉做空。NI2304參考區間175000-200000元/噸,SS2304參考區間16000-17000元/噸。

不確定性風險:

地緣政治,美聯儲加息超預期,國內地產刺激政策效果不及預期,LME交割品變化

中信建投期貨 王彥青