中信建投:緊縮預期再次提升 鋁價承壓下行

一、行情綜述

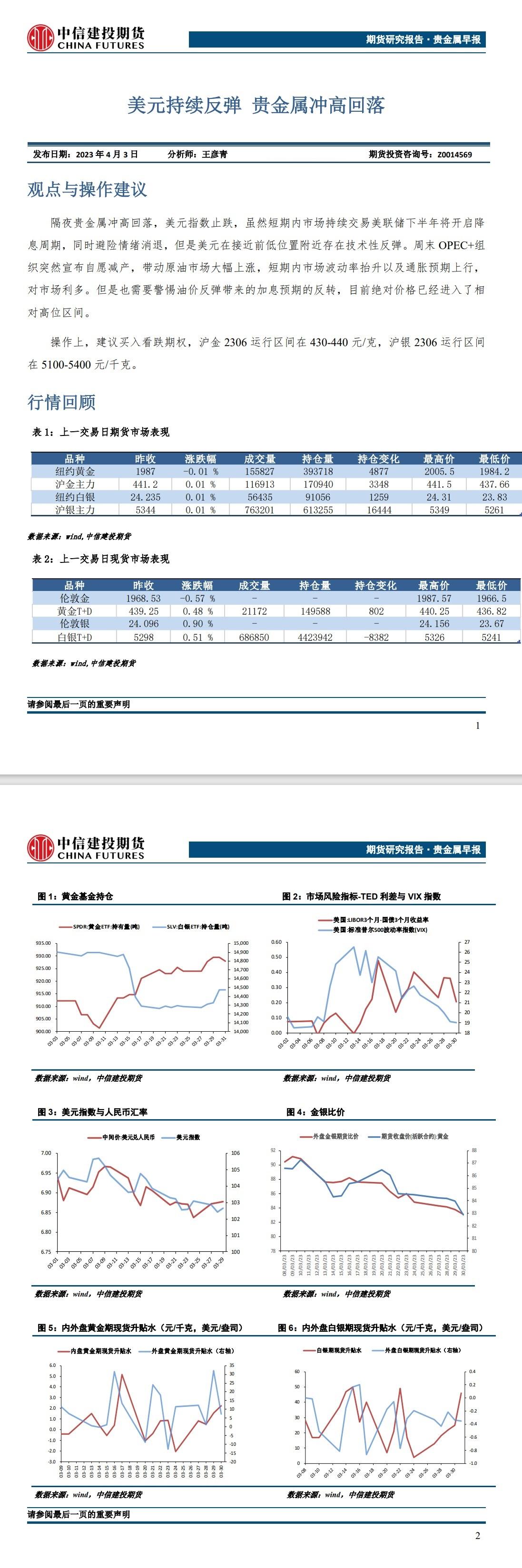

2月滬鋁震盪下行,鋁價重心大幅回落。月初在鋁價小幅回調之後,市場開始交易消費復甦的預期,鋁價在19000元/噸附近震盪運行。月中國內消費回暖略不及預期,疊加庫存累庫幅度較高,鋁價再次回落。2月下旬,電解鋁庫存拐點出現,帶動鋁價再次小幅走高。臨近2月末,美聯儲緊縮預期提升,鋁價再次下跌。2月鋁價回落3.01%,報收18365元/噸。

二、價格影響因素分析

1、國際宏觀:宏觀數據屢超預期,緊縮預期不斷增強

美國勞工部發布的數據顯示,美國1月CPI同比上漲6.4%,高於市場6.2%的預期;同時,1月核心CPI同比上漲5.6%,也高於市場預期的5.5%。從2月驅動因素看,能源、食品、核心服務價格是推高1月通脹的主要支撐力量。據廣發證券統計顯示,1月能源項環比增1.9%,顯著高於前值的-3.1%;食品環比較前值小幅反彈;剔除住房項的服務價格(未經季調)環比爲0.79%,較前值(0.23%)亦顯著上行,顯示與薪資成本相關分項仍有較高黏性。

1月新增非農就業人口51.7萬,爲2022年7月以來最大增幅,是市場預期值18.7萬的近三倍,前值也被上修爲26萬。這意味着當前美國的就業增長依舊處於歷史高位。1月,美國失業率由去年12月的3.5%繼續回落0.1個百分點,至3.4%,觸及53年低點,預期值爲3.6%。員工平均時薪環比上漲0.3%。

歐元區今年1月的通脹率爲8.6%,較去年12月的9.2%有所下降,但仍遠高於去年同期的5.1%,食品超越能源成爲推高通脹的首要因素。由於通脹水平距離歐央行2%的目標依然遙遠,歐央行進一步加息似乎勢在必行,市場主要關注於終端利率。受歐央行官員的“鷹”派言論影響,高盛經濟學家將歐央行終端存款利率預期從此前的3.25%上調至3.5%,目前歐央行的存款利率爲2.5%,分析認爲,這暗示今年歐央行可能還將加息三次,分別是在3月加息50個基點、5月加息25個基點、6月加息25個基點。

美國2月服務業商業活動指數爲50.5,高於市場預期的47.2和1月的46.8,爲8個月以來新高,也是6個月來服務業PMI初值首次站在榮枯線上。美國2月製造業採購經理人指數爲47.8,高於1月的46.9和市場預期的47.3,爲近4個月以來的高點。美國服務業重回擴張,是整體經濟活動回升的最主要動力,但製造業仍然疲軟。

有着“恐怖數據”之稱的美國零售銷售額超預期增長,美國1月零售銷售環比增長3%,爲2021年3月以來最大增幅,預期1.80%,前值-1.10%。1月零售銷售增幅遠高於預期,表明儘管通脹壓力不斷上升,但消費者仍堅持消費。

歐元區1月綜合PMI初值升至50.2,好於預期值49.8與前值49.3,也是6月以來該指標首次高於區分擴張與收縮的50%榮枯分水線。PMI表明歐元區私營部門經濟在2023年初意外恢復增長,提振了市場對於歐元區經濟“軟着陸”的希望。1月製造業PMI初值爲48.5,爲連續7個月低於榮枯線,低於預期值48.8,高於前值47.8。值得一提的是,雖然歐元區製造業活動繼續萎縮,但其收縮步伐進一步明顯放緩。

2、國內宏觀:國內經濟景氣指數回升,政策預期較強

國家統計局服務業調查中心、中國物流與採購聯合會1月31日發佈數據,1月份,中國製造業採購經理指數(PMI)爲50.1%,比前月上升3.1個百分點,升至臨界點以上,製造業景氣水平明顯回升。統計數據顯示,供需兩端同步改善。1月份,生產指數和新訂單指數分別爲49.8%和50.9%,高於前月5.2和7個百分點,製造業產需景氣水平明顯回暖,但受春節假日因素影響,生產改善力度小於市場需求。

各規模企業PMI均有回升。1月份,大、中、小型企業PMI分別爲52.3%、48.6%和47.2%,高於前月4、2.2和2.5個百分點,各規模企業景氣水平均有所回升。調查結果顯示,大、中、小型企業中反映勞動力供應不足的比重均低於11%,較前月明顯下降,員工短缺制約生產的情況有所緩解。企業信心明顯增強。1月份,生產經營活動預期指數爲55.6%,高於前月3.7個百分點,升至較高景氣區間,企業對近期市場恢復發展預期向好。

2023年1月社會融資規模增量爲5.98萬億元(人民幣,下同),比上年同期少1959億元。其中,對實體經濟發放的人民幣貸款增加4.93萬億元,同比多增7308億元。從社會融資規模存量來看,該數據在2023年1月末爲350.93萬億元,同比增長9.4%。其中,對實體經濟發放的人民幣貸款餘額爲218.19萬億元,同比增長11.1%。1月M2-M1增速差回落,表明在疫情影響減弱、經濟修復節奏較快背景下,寬信用向穩增長的傳導渠道正在逐步打通。我們預計,後期伴隨企業經營活躍度的進一步增強,寬信用效應有望進一步釋放,M2-M1的增速會逐步收斂。

受春節效應和疫情防控政策優化調整等因素影響,中國1月CPI同比漲幅回升至2.1%,略低於預期的2.3%;環比則上升0.8%,創2021年1月以來新高。1月PPI同比下滑0.8%,降幅比1月擴大0.1個百分點;環比則下降0.4%,收窄0.1個百分點。全年來看包括核心通脹在內的通脹指標走勢更可能保持溫和反彈。

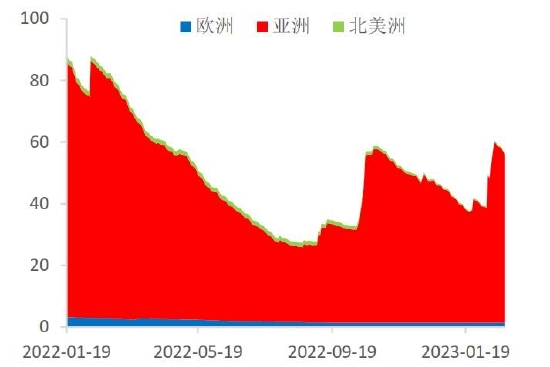

3、庫存情況:電解鋁庫存周度累庫3.2萬噸

據上海有色數據統計,2月22日,國內國內電解鋁錠社會庫存124.8萬噸,較前周庫存增加3.2萬噸。較去年2月份歷史同期庫存增加56.7萬噸。較春節前1.19日庫存累計增加50.4萬噸。2月末,電解鋁錠庫存周內小幅累庫1.5萬噸,總量增幅放緩,但據調研瞭解,目前鞏義和華南地區,因倉庫運力有限和設備檢修的問題,出現貨物限裝情況,因此到貨和入庫統計量或一定程度有延遲。電解鋁錠庫存目前據市場反饋來看,預計短期內仍是小幅累庫或者維持高位的情況。

4、持倉情況:持倉量小幅增加

截至2月24日,上期所鋁總持倉443249手,較1月末480196增加36947手,2月鋁價震盪下跌爲主,價格中心大幅下移,總持倉量空頭增倉爲主。

5、相關圖表

圖1:LME鋁庫存(噸)

數據來源:Wind,中信建投期貨

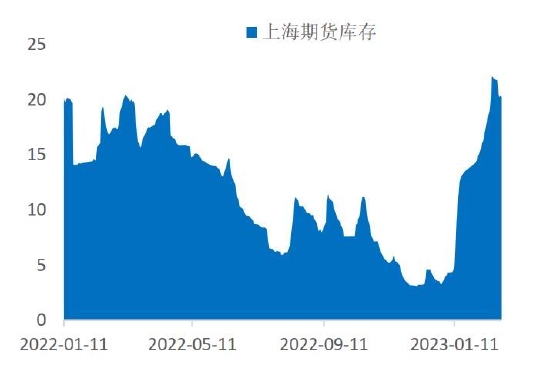

圖2:上期所鋁庫存(噸)

數據來源:Wind,中信建投期貨

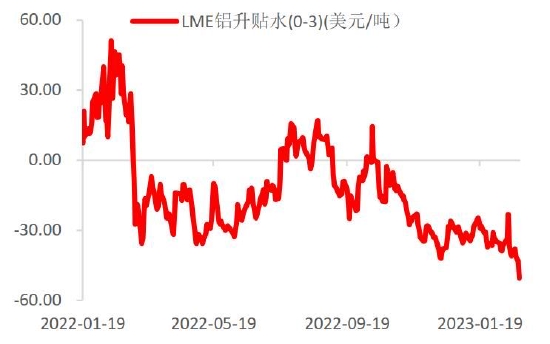

圖3:LME鋁升貼水(0-3)(美元/噸)

數據來源:Wind,中信建投期貨

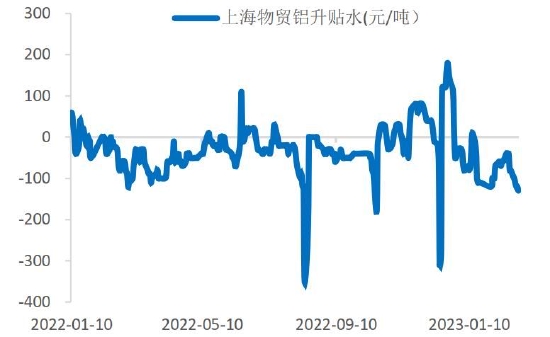

圖4:國內鋁升貼水(元/噸)

數據來源:Wind,中信建投期貨

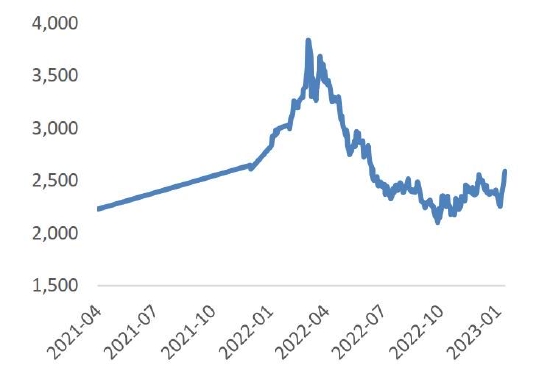

圖5:LME3個月鋁價格

數據來源:Wind,中信建投期貨

圖6:國內鋁主力合約價格與持倉

數據來源:Wind,中信建投期貨

圖7:滬鋁2304合約價格走勢

數據來源:博易雲軟件,中信建投期貨

三、結論與操作建議

美國核心通脹數據表現略超預期,美聯儲貨幣緊縮政策或持續更長時間。國內兩會召開在即,市場對刺激政策落地存較強預期。基本面看,當前雲南地區二次壓產將於2月結束,貴州、四川等地復產較慢,鋁價的回調亦打壓高成本地區鋁廠利潤,供應端制約明顯。消費端短期表現不及預期,鞏義及華南地區在途貨源充足,部分倉庫有脹庫風險。下游加工企業開工率恢復較爲緩慢,靜待需求進一步改善。

宏觀情緒偏空,基本面表現一般。預計03合約波動區間18200-18700元/噸,操作上建議區間內高拋低吸,靜待庫存拐點出現。

中信建投期貨 王賢偉