中信建投期貨雞蛋週報:蛋價雖高,供給壓累積中

作者 | 中信建投期貨研究發展部 田亞雄 研究助理 湯選澎

本報告完成時間 | 2022年5月20日

本週蛋價彷彿給人可以再次樂觀的感覺。

可以看到紅蛋走貨轉好之後,蛋價處於上行階段,與此對應的是北京上週的到貨水平也略有回升,當前封控雖不至影響供給,但是各區逐漸的開始控制也讓消費者對後期封控趨緊的擔憂,提升了一部分蛋品的需求。華南市場到貨也呈現積極勢頭,較前一週穩中偏強。

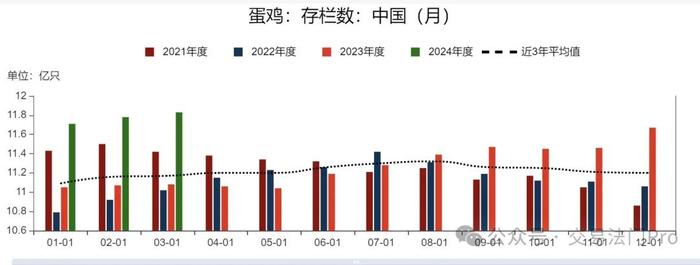

數據來源:卓創資訊,中信建投期貨

但短期價格回調並不一定是捲土重來,而有可能是頭肩頂的到來。

數據來源:卓創資訊,中信建投期貨

一方面我們注意到本次的價格上行尚未超過4月底的前高位置,一方面相對於此前,全國整體封控強度有所緩解,而五一的備貨積極性在當時也要強於端午假期,反映出需求並未出現進一步的提升。

數據來源:卓創資訊,中信建投期貨

數據來源:卓創資訊,中信建投期貨

從利潤角度也能反映這種潛在的低迷,一方面是周度養殖利潤雖有回升,但是回升勢頭尚未超過此前,與此同時養殖利潤預期也開始出現拐頭的情況。這種養殖利潤預期向下是建立在當前玉米和豆粕的價格均處於震盪的水平下。如果後期隨着下游需求的逐漸恢復,供應縮緊勢必加強玉米和豆粕的價格水平。從替代的角度來看,小麥對玉米的現貨價格仍然升水,且當前陳麥的供應量也偏少,也不利於替代的展開。

數據來源:卓創資訊,中信建投期貨

另一方面,值得注意的是,本週的淘汰數量仍處於環比增加的情況,且淘雞齡在連續4周後平穩後出現提升的情況。反映出老雞出欄的增加,也體現出部分養殖端對於延淘意願的鬆動。部分體現出養殖端對於後期蛋價繼續上行信心的減弱。

數據來源:卓創資訊,中信建投期貨

從盤面的角度來看,當前雞蛋期貨無論是總體持倉水平還是主力合約的倉量較此前都處於偏低的水平,反映出市場在當前全球供應鏈風險及加息的擔憂仍懸而未決的情況下,避險情緒將資金整體引入到國際與國內矛盾較強的品種上,油脂板塊首當其衝。而相對的囿於國內市場邏輯的雞蛋相對低迷。這也就意味着當前交易邏輯在資金方關注不強的情況下,更專注於與現貨市場的聯動。這一點從基差與現貨價格的同頻也能反映出來。這就意味着如果當前基差在升水環境下想要擺脫以往季節性走弱的情況,需要期現一起走強,同時現貨出現了超預期的需求刺激拉動基差上漲。但從上述基本面給出的情況來看,需求拉動或需要更多新的突發情況出現,而期貨端淨空單的增加,以及利潤見頂,淘汰增加的情況更適合期現同步向下的情況到來。

數據來源:Wind,WH,中信建投期貨

綜合上述情況,我們認爲後期供給端正臨近釋放期,蛋價有承壓風險,疊加隨着南方氣溫逐漸升高,梅雨季的條件也逐漸形成,對於後期雞蛋的存儲保管都將面臨壓力。建議波段操作,高拋低吸。