中信建投:鋼價能否繼續“狂飆”?

一、螺紋

1.二月現貨市場表現:建材復甦有所分化,板材普漲

表格1:主要地區鋼材現貨價格及基差(元/噸)

數據來源:Wind,Mysteel,中信建投期貨

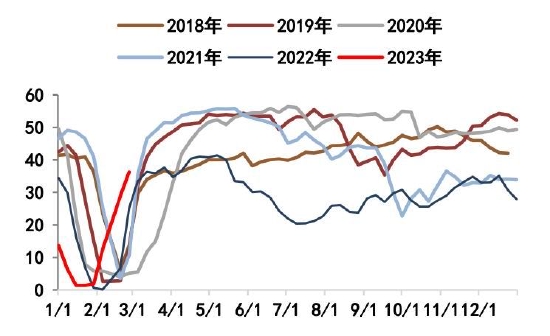

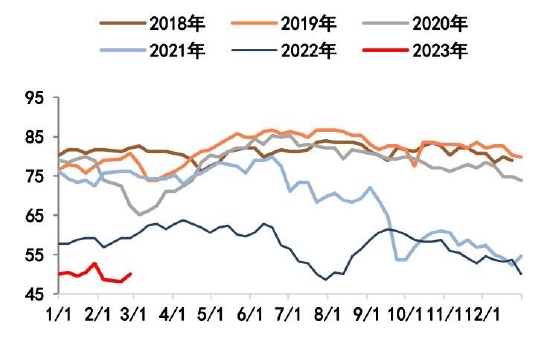

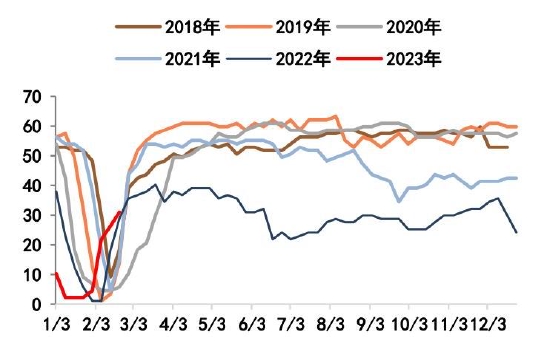

2.螺紋供給:長短短流程復工,供應回升速度加快

圖1:長流程周產量(萬噸/周)

數據來源:Wind,Mysteel,中信建投期貨

圖2:短流程周產量(萬噸/周)

數據來源:Wind,Mysteel,中信建投期貨

圖3:長流程開工率(%)

數據來源:Wind,Mysteel,中信建投期貨

圖4:短流程開工率(%)

數據來源:Wind,Mysteel,中信建投期貨

2月末螺紋產量大幅增加,增產主要原因是之前短期檢修的長流程企業部分復產/增產,疊加短流程繼續放量,因此整體供應水平明顯回升。但企業盈利狀態影響供應回升幅度,預計下週產量增幅將有所放緩。Mysteel周度數據顯示,截至2月24日,螺紋周度產量282.17萬噸,環比增加18.82萬噸,同比增加8.62萬噸。從工藝角度來看,2月末長流程產量245.89萬噸,環比增加11.43萬噸;短流程產量36.28萬噸,環比增加7.39萬噸。本期長流程開工率50%,短流程開工率31.03%。

從利潤視角看,2月末鋼廠長短流程利潤均有所好轉,目前長流程噸鋼利潤在50元附近,短流程回到盈虧平衡線上方。鋼廠盈利率38.96%,環比增加3.03%,同比下降44.16%,多數鋼廠生產仍虧損,復產增產驅動不足。

圖5:螺紋鋼長流程利潤(元/噸)

數據來源:wind,中信建投期貨

圖6:螺紋鋼短流程利潤(元/噸)

數據來源:wind,中信建投期貨

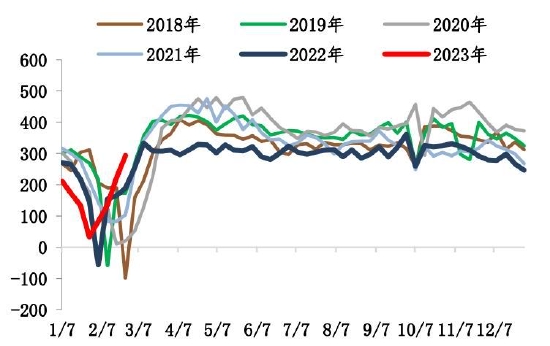

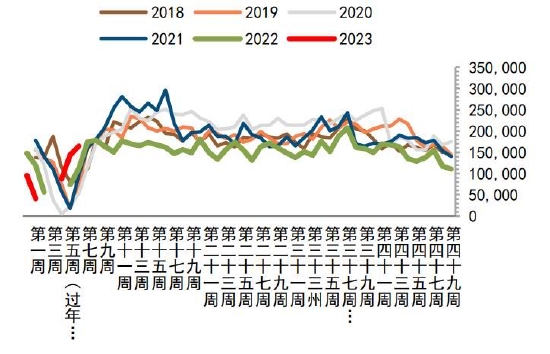

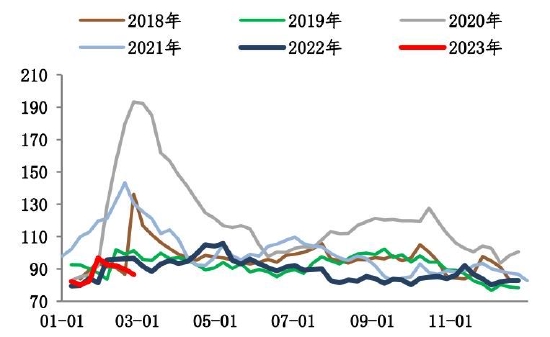

3.螺紋表需:市政項目發力,建材需求明顯回升

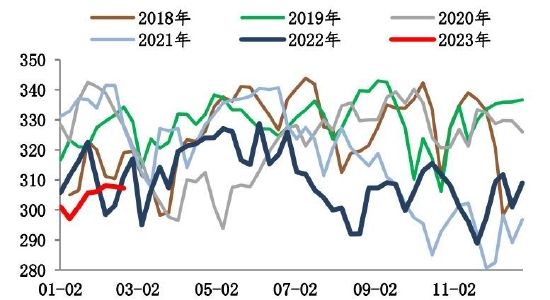

圖7:螺紋表觀消費(萬噸/周)

數據來源:Wind,Mysteel,中信建投期貨

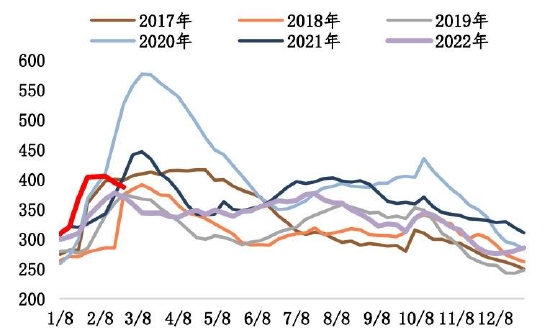

圖8:建材周內平均日成交(噸/日)

數據來源:Wind,Mysteel,中信建投期貨

表觀消費方面,2月末螺紋表需293.68萬噸,環比增加71.91萬噸,2月末表需改善繼續超市場預期。據百年建築網調研全國12220個工程項目,工程項目開復工率爲86.1%,較上期提升9.6個百分點,較2022年2月21日(農曆二月初二)提升5.7個百分點。項目穩步提升,市政開復工進度好於基建和房建。元宵過後,整體項目進度在穩步回升,項目復工率有所加快,華中開復工率在七大區來說最高,開復工率爲92.9%,大部分項目都已經開工。節後建材市場成交修復速度加快,重點省份主要靠道路、鐵路、水利、學校、醫院等基建、市政項目發力,整體市政趕超基建、房建。

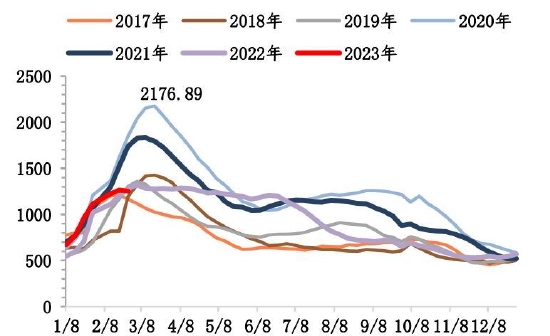

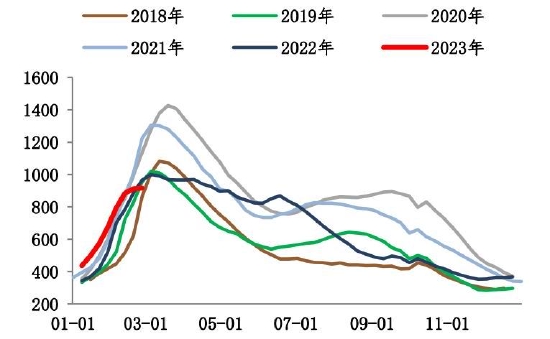

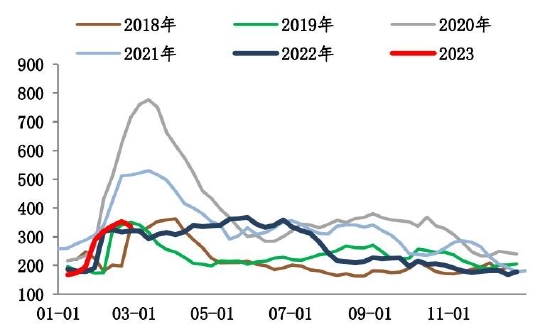

4.螺紋庫存:庫存高點已現,整體庫存壓力不大

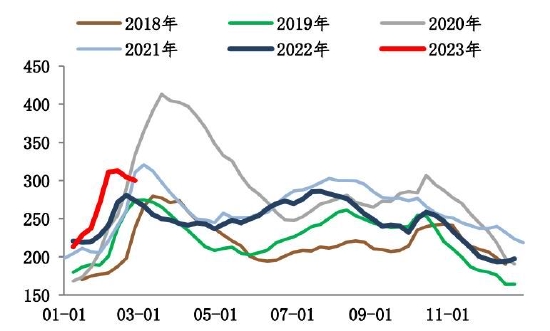

圖9:螺紋總庫存(萬噸)

數據來源:Wind,Mysteel,中信建投期貨

圖10:螺紋社會庫存(萬噸)

數據來源:Wind,Mysteel,中信建投期貨

圖11:鋼廠內螺紋庫存(萬噸)

數據來源:Wind,Mysteel,中信建投期貨

截至2月24日,螺紋鋼總庫存1253.24萬噸,環比減少11.51萬噸。2月末螺紋出現庫存拐點,總庫存水平低於過去6年同期水平。分環節看,本期社庫915.94噸,環比壘庫3.82萬噸;廠庫337.3萬噸,環比去庫15.33萬噸。自元宵節過後,市場運輸條件恢復,商戶返市,市場交易氛圍基本恢復,但因下游需求復甦比例不高,加之北方天氣依舊惡劣,因此目前出庫基本在於冬儲訂單交付以及廠庫前移。

二、熱卷

1.熱卷供需:供弱需強,終端需求逐步好轉

圖12:熱卷產量(萬噸/周)

數據來源:Wind,Mysteel,中信建投期貨

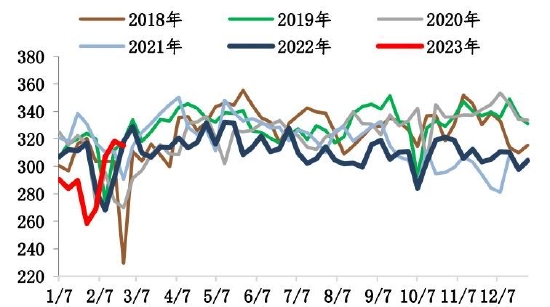

圖13:熱卷表觀消費(萬噸/周)

數據來源:Wind,Mysteel,中信建投期貨

供給端,Mysteel周度數據顯示,截至2月24日,熱卷周度產量307.23萬噸,環比小幅下降0.53萬噸。需求端,熱卷表需315.09萬噸,環比減少3.19萬噸。2月熱卷供弱需強,總庫存呈現下降。隨着近期盤面震盪走高,現貨價格跟漲,整體成交有所放量。目前商貿採購情緒較爲積極,終端需求逐步好轉,市場交投氛圍相對活躍。綜合來看,隨着終端需求兌現,庫存資源逐漸消化,預計熱軋板卷價格趨強運行。

2.熱卷庫存:廠庫社庫齊齊去庫

圖14:熱卷庫存(萬噸)

數據來源:Wind,Mysteel,中信建投期貨

圖15:熱卷社會庫存(萬噸)

數據來源:Wind,Mysteel,中信建投期貨

圖16:熱捲鋼廠庫存(萬噸)

數據來源:Wind,Mysteel,中信建投期貨

截至2月24日,熱捲去庫7.86萬噸至386.54萬噸,其中社庫去庫4.52萬噸至300.06萬噸,廠庫去庫3.34萬噸至86.48萬噸。2月末廠庫小幅下降,主要降幅地區是華北地區,原因爲鋼廠加快向發貨速度,集中性發往山東、河北、河南地區,導致2月末廠庫有所下降。社庫方面,全國除華東和東北,其餘均有降庫,其中增庫以常熟、上海等爲主,降庫以樂從、重慶、邯鄲等爲主。市場價格回升後,下游端消費有所抑制,補庫呈現觀望態勢。就下週看,市場去庫速度或將放緩。

三、總結

從春節後螺紋的基本面來看,市場最關心的幾個問題,一個是復產進度,一個是壘庫高度,還有一個就是何時去庫。2020-2022年這三年,由於疫情影響,節後壘庫週期拉長,通常要5-6周才能實現去庫,但今年沒有疫情的阻礙後,節後第四周就實現了去庫,且庫存高點屬近6年最低的。從庫存這個角度說,螺紋的基本面可以說相對偏多。那麼再來看看產量,螺紋節後復產基本是電爐貢獻的,部分電爐鋼廠反饋平電已經轉虧爲盈,谷電已經普遍擁有盈利,接下來電爐開工率仍有進一步回升的預期,產量還擁有進一步回升的空間,需要擔心的是鋼價上漲後,鋼廠的復產力度會不會過了頭,不過暫時來講,螺紋基本面矛盾不大,炒作復產力度超預期還爲時過早。

相對於螺紋而言,熱卷的基本面表現其實更好。熱卷庫存總量不高且上週就提前實現去化,主要是製造業不太受天氣等因素的限制,節後需求恢復情況較之建材類更強。與此同時,熱卷的生產利潤暫時依然低於螺紋,增產預期弱於螺紋。不過考慮到海外電力成本下降後,歐洲鋼廠已經在復產當中,且海外需求仍在回落,未來熱卷的出口情況難言樂觀。短期熱卷基本面更好,其基本面的強勢將繼續體現在卷螺差的擴張當中。

成本端,鐵礦石上漲被大商所關注後,煤炭這一端再生突變。內蒙古一煤礦發生礦難,重要會議在即,市場擔憂煤礦安檢加嚴引發供應收縮,焦煤高開高走,市場提漲情緒漸濃。從雙焦的供需情況來看,儘管進口蒙煤同比/環比均有增量,但鐵水回升仍在進行當中,2月末鐵水產量已經達到了234萬噸,預計3月份能達到240的水平。需求上行但供給收縮,焦價上漲新動能顯現,預計漲二至三輪。成本端支撐力量增強,鋼材估值重心上移,更加易漲難跌。

從其他與需求相印證的數據來看,不確定性仍然存在。百年建築調研全國250家水泥生產企業數據顯示:2月15日-2月21日,水泥企業出庫量爲312.7萬噸,周環比上升109.7%,年同比(陰曆)下降8%。工地加速開工,下游需求逐步回升,但新項目審批進度不及預期,陸續進入籌備階段並未產生實際用量;資金短缺等問題導致部分項目施工強度跟不上,實際水泥需求仍不及去年同期。不過這裏面也有分化,據瞭解,基建水泥用量環比增加,基建項目採購量持續增加;但房建水泥高開工低需求,短期對水泥需求有限,房建這方面的需求驗證還需要繼續等待。

微觀上還需要更多證據證明需求的復甦,但從信貸上看,市場傳聞央行有意調控平滑銀行二月信貸速度,說明二月社融仍然偏強,這個時間點我們還是要對3月份的需求修復保持樂觀。但樂觀不代表鋼廠可以加大復產速度,鋼材供給回升的速度依然需要控制,這也是行情一旦突破就想回調的原因,市場在用價格調節鋼廠復產的節奏。總體來說,我們依然對鋼價保持樂觀,思路仍是回調買入。

投資建議:

鋼材:2305合約回調買入,螺紋關注4050-4100區間買入機會,熱卷關注4150-4200區間買入機會。

不確定因素:

國內經濟復甦節奏

中信建投期貨 楚新莉