三啓定增、兩度流產,舒泰神爲何還在豪賭新冠藥?

作者|劉敏 楊亞茹

本文首發鈦媒體APP

▎三次定增計劃中,新冠藥研發管線從未缺席募投項目,相關投入在最新增發計劃中飆漲至近2億元,舒泰神對於新冠藥研發的迷戀程度在逐漸增加,但公司原有業務已經步入衰弱期,難以支撐公司盈利,更難補給新冠藥研發管線。

入局新冠藥研發賽道後,面對這一異常燒錢的賽道,舒泰神(300204.SZ)三年來啓動三次定增,試圖“圈錢”填補這個資金飢渴的“窟窿”,但時至今日,一直未果。直到3月7日,纔算略有眉目。

公告顯示,舒泰神最新的5.8億定增募資計劃已獲深交所受理。3月16日,公司收到深交所審覈問詢函。

值得注意的是,第三輪募資定增之前的兩次定增頗具戲劇化色彩,募資規模過山車,終止重啓間隔極短。

2020年4月,舒泰神首次啓動定增募資並獲通過,但折騰一年半後以失效作罷。2022年9月,舒泰神再次啓動增發計劃,但僅僅三個月後就突發公告宣佈終止。這次定增折戟兩週後,舒泰神募資重啓,規模驟然膨脹,數額幾乎翻倍。

鈦媒體App梳理三次定增計劃發現,新冠藥研發管線從未缺席募投項目,並在第三次定增方案中,相關投入從前次的2200萬飆漲至近2億元。

持續三年的三輪定增方案中,總募資金額上下浮動較大,從10.8億規模,到3億體量,再到最新的5.8億方案。顯然,舒泰神對於新冠藥研發的迷戀程度在逐漸增加,但衆所周知的是,這一賽道擁擠不堪,大小藥企都參與其中,而誰能走到終點,並不確定。

燒了大量研發資金卻沒有成果產出,會是大部分參與藥企的既定宿命。這就是擺在舒泰神面前的殘酷事實。與此同時,公司原有業務已經步入衰弱期,難以支撐公司盈利。新冠藥研發路漫漫,資金需求龐大,且回報難料,這給舒泰神的前景蒙上陰影。

迷戀新冠藥:三啓定增,兩度流產

單抗藥BDB-001注射液新冠適應症獲批臨牀試驗批件兩個月後,舒泰神首次增發計劃提上日程。

2020年4月,舒泰神公告向特定對象發行A股股票募集資金10.8億元,其中7.57億元計劃投入舒泰神醫藥產業園(I 期)建設項目,3.24億元計劃投入創新藥物研發項目,後者總投資額爲5.11億元。

創新藥物研發項目就涉及新冠藥單抗藥BDB-001注射液,舒泰神計劃將2000萬元募資投入到BDB-001注射液的國內外新冠重症臨牀推進中。

首次定增募資計劃創新藥物研發項目具體投入情況

2021年2月,證監會同意其向特定對象發行股票的註冊申請,有效期爲12個月。但這一募資計劃卻遭擱置,最終於2022年2月失效。舒泰神方面當時的解釋是——資本市場環境和融資時機等多方面因素變化,導致公司未如期完成發行股票事宜。

當時,BDB-001針對國內的新冠輕症、及國內外的重症均有臨牀推進,舒泰神已經累計投入4468.4萬元。

舒泰神對新冠藥的押注並未隨首次增發未果而暫停,並在之後新增了STSA-1002和STSA-1005單藥及二者聯合用藥用於新冠治療。

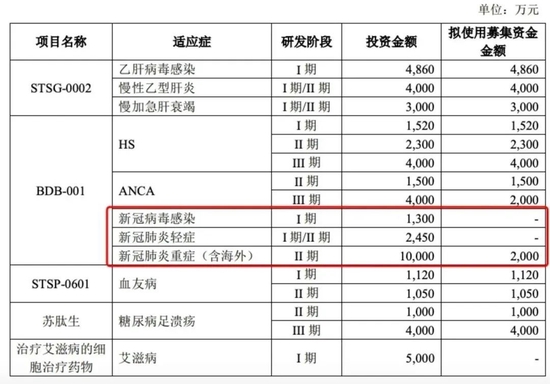

新冠藥管線擴充後,在2022年9月,公司宣佈將以簡易程序向特定對象發行股票,但募資額大幅縮水,擬募資3億元。當中有2200萬元計劃投入STSA-1002和STSA-1005聯合用藥用於危重型新冠治療,該項目預計總投資金額爲3400萬元。

需要注意的是,這次募資計劃中並未涉及BDB-001注射液與新冠適應症相關的投入。

第二次定增募資計劃創新藥物臨牀研究項目具體投入情況

二次募資啓動僅三個月後,舒泰神於2022年12月7日發佈公告稱,結合實際情況及發展規劃等諸多因素,終止2022年度以簡易程序向特定對象發行股票事項。

募資告吹不久,火速“梅開三度”。同年12月22日,舒泰神宣佈重啓定增,募資數額近乎翻倍。

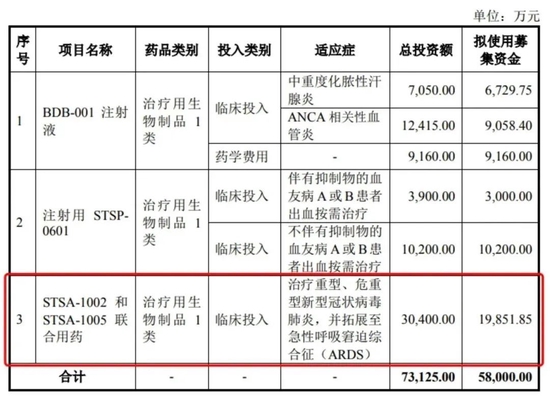

根據最新披露的《2022年度向特定對象發行股票募集說明書》,公司意欲向不超過35名發行對象發行約1.43億股公司股份,募集不超過5.8億元資金,全部用於創新藥項目研發投入,其中仍涉新冠藥項目投入。

第三次定增募資中,募投項目總投資金額從3.81億元提高至7.31億元,其中涉新冠藥物臨牀投入部分金額膨脹約9倍,擬使用募投資金從之前的2200萬元飆漲至1.99億元。

這卻不是舒泰神研發進度最快的新冠藥項目BDB-001注射液,而是與前次募資計劃中投入一致的STSA-1002和STSA-1005聯合用藥。這一研發項目預計總投資金額也從之前的3400萬元升至3.04億元。

第三次定增募資計劃創新藥物臨牀研究項目具體投入情況

三年啓動三次定增募資計劃,前兩次均告失敗,在3個版本的募投方案中,雖側重不同,但新冠藥無疑最受關注,也是募資不斷啓動的催化劑之一。

需要注意的是,在舒泰神的一衆在研藥中,BDB-001注射液新冠適應症進度最快,但也正陷入止步不前的窘境,舒泰神對新冠藥的押注從三次募投方案中也顯現出了變化。

尤其是在第三次定增計劃中,STSA-1002和STSA-1005聯合用藥用於危重型新冠治療,從計劃投入總額到募投金額都大幅上漲,舒泰神對新冠藥仍然寄予厚望,且還是雙線佈局。

守株待兔兩年,無緣領跑新冠藥

新冠藥研發賽道變幻莫測,成功者屈指可數,諸如諾華、阿斯利康、賽諾菲等業內巨擘都已折戟於新冠藥。

舒泰神曾經是幸運的,一度逼近成功,但現實卻給公司上了生動的一課——做成新冠藥,難度異常,再堅持,終局難定。

單抗藥BDB-001注射液是舒泰神作爲第一批次選手進入新冠藥競速圈的“門票”,早期研發進度一路暢通。

2020年2月7日,BDB-001注射液新冠適應症獲批臨牀試驗批件,這一年,舒泰神公告密集披露研發進度——先是在國內完成了I期臨牀試驗,又相繼在印度、印尼、西班牙、孟加拉四國開展國際多中心II/III期臨牀試驗。

截至2021年3月31日,BDB-001注射液的國際多中心II/III期臨牀試驗完成受試者141例入組。

但大好形勢也就此按下暫停鍵。接下來的兩年,舒泰神對BDB-001注射液新冠適應症的研發進度幾乎沒有新信息披露,這一藥物研發停滯不前,進入等待區。

舒泰神等到了機會,卻沒抓住。在防疫政策大轉向的時候,BDB-001擺出了“應戰”姿態,大有突出重圍的勁頭。

2022年12月,舒泰神與德國公司InflaRxGmbH(以下簡稱“InflaRx”)簽署補充協議,獲得後者開發vilobelimab過程中產生的相關臨牀研究數據等資料授權,BDB-001與vilobelimab爲同源細胞株的抗C5a抗體。

在此基礎上,舒泰神計劃就新冠適應症向NMPA(國家藥品監督管理局)進行BDB-001的註冊申報,希望通過應急程序批准相關產品的生產和上市。

且不論兩年的國際多中心II/III期臨牀試驗數據竟不足以支撐國內註冊申報,到現在,獲得德國公司數據授權已經過去了3個月,BDB-001卻重歸平靜,再無新動態。

公司於3月21日發佈的2022年報中,BDB-001的進度仍是熟悉的說辭——“海外多中心II/III期臨牀已進入尾聲”。在BDB-001注射液新冠適應症管線上苦等兩年,但卻沒能趕上註冊獲批的“末班車”。

跑到II/III期臨牀尾聲的新冠藥況且如此,舒泰神重注的STSA-1002和STSA-1005聯合用藥還在更早的臨牀Ⅰ期,前途更是混沌。

從BDB-001注射液的快速冷啓動到長達兩年的止步不前,舒泰神對研發審批環境的變化不會沒有感知,而新的挑戰也已到來。

錯過加速窗口期

進入常規審批“慢通道”

目前,新冠藥獲批的緊迫性在降低,市場需求似有下降,與此同時,患者選擇已經增多。

一位業內人士告訴鈦媒體App,此前臨牀急需新冠藥,國務院聯防聯控會統一協調,加快各部位流程,涉及科技部、衛健委、藥監局、工信部等多個機構,應急程序的啓動與提速很大程度會受到當時多方壓力湧來的影響。

對比2022年底,當前疫情帶來的社會面壓力在減弱,審批機構會否繼續就新冠藥研發開通應急通道,不確定性陡增。“畢竟加速審批沒有明文要求,不是常規流程裏的加速。”該業內人士說道。

按照常態化的審批流程,一款試驗數據具備有效性的創新藥,從III期臨牀到獲批上市需要3至7年時間。或許舒泰神的BDB-001已經駛離了“高速通道”。

在舒泰神最新公佈的定增募資方案中,關於BDB-001多達2.49億元的募投資金使用項中沒有出現新冠適應症的身影,而是全部投入治療中重度化膿性汗腺炎、ANCA相關性血管炎兩項適應症。如此看來,投資者猜測“項目黃了”並非憑空想象。

脫離疫情高壓環境後,聯合用藥的審批註冊同樣面臨着迴歸常態的骨幹現實,即衆所周知的“雙十定律”——10年時間耗費、10億美元成本投入。

不過據業內人士稱,具體耗時仍要視多方情況而定,腫瘤等慢病藥品研發用時更長,因爲病程長且隨訪難度大,流行性疾病藥品研發在病程跟蹤和藥後隨訪階段會節省時間。就仍在推進臨牀的新冠藥而言,環境的改變也會帶來新的挑戰。

“雖然病程短,但入組時間會拉長,錄不到足數的患者,也會拖慢研發,現在國內已經批了5款藥,患者的治療選擇增多,入組意願就沒那麼強烈。”該人士表示。

截至目前,國內已經批准5款新冠口服藥,全球範圍內更是有多達21款新冠藥上市銷售(圖源自前瞻產業研究院)

新冠藥研發審批環境在改變,市場需求減弱趨勢也已露苗頭。

3月6日,國內首款獲批的新冠口服藥合作生產商之一拓新藥業(301089.SZ)在互動平臺直言,“阿茲夫定原料藥暫時處於停產狀態,若客戶需求增加,將及時安排生產”。

回看舒泰神5.8億定增計劃,似乎留有後手。公司對STSA-1002和STSA-1005聯合用藥拓展了新適應症——急性呼吸窘迫綜合徵(ARDS),其中的STSA-1002在3月15日剛於國內獲批開展臨牀。

高達3億元的擬投入資金究竟是用來推進新冠適應症研發獲批,還是爲新適應症提親準備“糧草”,舒泰神沒有做詳細披露,也未就此回應鈦媒體App提問。

可以肯定的是,STSA-1002、STSA-1005潛在的商業變現道阻且長,充滿不確定性,且仍需大筆資金投入,目前的舒泰神能否供養得起都成問題,畢竟它已自顧不暇。

業績愈發萎靡,研發能力待考

舒泰神自上市以來就走上了“啃老”之路,近年來兩款核心產品收入不佳,導致公司經營每況愈下。繼續燒錢推進前途渺茫的新冠藥項目,是負重前行。

營收規模連年下滑,公司已經滑向虧損泥潭。2017年,舒泰神營收現上市以來首度負增長,2018年至2020年,營收增速均在負數區,自2020年開始更是從盈利轉向虧損。

根據2022年年報,舒泰神營收同比下滑至6.04%至5.49億元,淨虧損1.97億元,連續第三年虧損且金額逐年擴大。

鈦媒體App製圖,數據來源:Wind

依靠自身造血能力補給新冠藥研發管線,已經不現實,公司第三次募資計劃能否成功或許也決定了新冠藥項目繼續推進是否具備資金條件。

此外,舒泰神在新冠藥研發上的逐漸“掉隊”,一個不得不考量的因素是其本身的研發實力,畢竟上市至今12年,公司仍在靠IPO前獲批的產品過活。

2022年,舒泰神旗下核心產品蘇肽生收入同比下降3.73%至1.74億元,舒泰清收入同比下降8.47%至3.65億元。蘇肽生即注射用鼠神經生長因子(mNGF),2006年獲准生產銷售,是2020年前公司的營收主力;舒泰清即複方聚乙二醇電解質散(IV),是2004年獲批上市的便祕藥物,也是公司過去三年的主營產品。

“老藥”逐漸靠不住,舒泰神開始削弱銷售費用,轉而增大研發投入,寄希望於研發管線中有項目能撐起公司的未來。2015年是其“轉戰”研發的關鍵年,公司首次與德國公司InflaRx建立合作關係,彼時的共同開發協議就涵蓋了公司對BDB-001的研究開發。

2015年至2021年,舒泰神研發開支增速保持在22%以上,2022年同比增長10.64%。

鈦媒體App製圖,數據來源:Wind

只是加碼研發多年,沒有砸出什麼水花。在涉足新冠藥研發之前,公司研發管線中自研創新藥進展最快的適應症處於臨牀Ⅰ期階段。管線開闢多年,卻成果寥寥,其研發能力難言出彩。

截至目前,新冠適應症仍是公司研發進度最快的項目,除此之外,舒泰神研發管線中進展最快的是處於II期臨牀尾聲的兩項適應症。

新冠藥市場需求的放緩以及一旦迴歸常態化審批流程,舒泰神進展最快的產品也會慢下來,臨牀推進又耗資不菲,但在研管線中也沒有能馬上補位的產品。

短期內,舒泰神的產品線仍然是兩款“老藥”強撐,無法開源,繼續押注新冠藥,又難以節流,左右爲難的舒泰神目前最大的指望可能就是5.8億募資計劃安全着陸。