“大廈將傾”,家樂福們還有救嗎?消費者手上購物卡怎麼辦?

曾經雄霸一方的商超巨頭們,一時間集體陷入了“中年危機”。

來源:億歐新消費

文|陳卓

今天,家樂福內地首店停業了。

前幾日,有媒體走訪家樂福北京創益佳店時發現,店內多數貨架空置,許多未售完的商品已用膠帶打包好。門口張貼的最新公告顯示,家樂福創益佳店因租約到期,將於3月29日起停止營業,消費者手中的家樂福購物卡可在北京區域其他門店使用。

圖源:大衆點評網友

這家位於北京三元橋商圈、老國展旁邊的超市開設於1995年,具有劃時代意義。它不僅是家樂福在中國的第一家門店,也是當時大陸市場第一家真正意義上的超級大賣場。

這樣一家老店的告別讓人唏噓,但並不意外。因爲早在今年春節前後,就有很多報道稱,部分地區家樂福購物卡使用受限,貨架空置或種類較少,不少都傳出撤店消息。

不止家樂福,壞消息持續從線下大型商超傳來:大潤發母公司高鑫零售遭遇上市12年以來的首次虧損,營收也同比下滑;永輝超市財報顯示,2022年預虧27億,近三年閉店近400家;京客隆、華聯股份公告也顯示,2022年持續虧損······

曾經雄霸一方的商超巨頭們,一時間集體陷入了“中年危機”。

問題並不是最近纔出現,危機已在水面下醞釀許久。三年疫情的反覆打擊、線上電商的持續擠壓以及消費人羣的習慣轉變,行業寒冬讓大型線下商超也步履維艱,內部積累的矛盾像滾雪球一樣越來越大,最終走向潰敗。

“大廈將傾”

“趕緊買,東西不多了。”

事情最先在微博、抖音等平臺發酵。在一則熱傳的視頻中,一位中年大叔推着滿滿一購物車紙巾、食用油,急匆匆從瀋陽家樂福北站店門口走出來。超市服務員不忘提醒拍視頻者:“現在看着啥就買,趕緊買!”

類似視頻引起熱議後,不少媒體記者紛紛實地探訪,發現這種情況並非個別現象。比如北京家樂福超市定慧橋店,也發現肉品生鮮、瓜果蔬菜、日用品等貨架存在空置現象,僅有部分糖果可用購物卡結賬,店內消費者也寥寥無幾。

圖源:網絡

一時間,全國多地的家樂福門店都爆出購物卡消費受限、部分貨架空置情況,很多退卡失敗或對消費體驗不滿的顧客在相關平臺進行維權,涉及的地方包括北京、昆明、瀋陽、大連、秦皇島、無錫、青島、呼和浩特等多個城市。甚至還出現了“家樂福將要退出中國部分城市”的傳言。

面對風波,家樂福官方回應稱,因疫情原因部分城市戰略調整,引發一些城市退出謠言;“黃牛”的推波助瀾,導致購物卡出現擠兌。

不過官方回應提到,因擠兌導致搶購造成的供應鏈壓力,需要一個緩衝調整的窗口期。有相關零售業人士向媒體透露:“去年底業內就在傳說,家樂福資金鍊斷了。現在整體看起來,形勢不是很樂觀。”

曾經的行業龍頭落入如此境地令人唏噓。作爲首家進入中國市場的外資零售巨頭,家樂福以大賣場模式風光了十幾年,2012年一度進入中國連鎖超市前三強,高峯期有321家門店。但截至2022年6月底,家樂福門店只剩下151家,數量不到全盛時候的一半。

其實不止家樂福這種國際巨頭,國內的一些大型商超也步履維艱。

比如素有“湖南超市龍頭”、“民營商超第一股”的步步高超市,過去一年內曾多次傳出破產、倒閉傳言。不僅有消費者向媒體反映,部門門店貨架空置、購物卡餘額不知去哪花、有門店擺空箱子撐門店、親眼目睹門店拆除,社交平臺還流傳出不少供應商組隊討債的照片和視頻。

圖源:網絡

步步高也曾輝煌過。成立於2003年的步步高,在2008年登陸A股,上市後持續擴店,經營規模水漲船高,巔峯時期的2019年營收達到近200億元。但疫情後公司營收連年下滑,2021年營收133.6億元、虧損1.84億元,2022年預虧13億元。

面對業績持續下滑和經營情況惡化,陷入危機的步步高在2022年底發佈公告稱,公司戰略將做出重大調整。從2022年四季度開始,步步高通過關停並轉有序從四川市場全面退出,江西的市場份額集中收縮至新餘、萍鄉、宜春三地,湖南、廣西兩省也將同步關停低效虧損門店。

進入2023年不久,步步高官宣易主,湘潭國資出手營救。1月15日晚間,公司公告稱,步步高集團與湘潭產投投資簽署了《股份轉讓協議》和《表決權放棄協議》,步步高的控制權將發生變更,湘潭產投將成爲控股股東,湘潭市國資委成爲實控人。

近年來實體零售艱難度日,各大線下商超皆是一片慘淡。

同花順iFinD數據顯示,2019-2021年及2022年1-9月,步步高、中百集團、人人樂、創新新材(原華聯綜超)等商超的營收均呈現連年下滑趨勢。

不久前物美集團旗下多點Dmall的流血上市,讓人們對行業內的殘酷現狀有了更深的認知。資料顯示,多點Dmall成立於2015年,由“中國沃爾瑪之父”、物美創始人張文中一手打造,公司聚焦零售商和品牌商數字化轉型,定位“一站式全渠道數字零售解決方案服務商”。

作爲傳統零售擁抱互聯網的一塊試驗田,多點Dmall不僅獲得了物美系的全力支持,更拿到了衆多投資機構真金白銀的投入。招股書顯示,多點Dmall從2015年至2021年共經歷了6輪融資,總計融資金額超7億美元,約爲50億元人民幣。

經過多年發展,多點Dmall仍然深陷虧損泥潭。招股書顯示,2019年至2022年前三季度,多點Dmall分別實現營收2.65億元、4.87億元、10.45億元、11.02億元,2019-2022年前三季度,分別虧損8.3億元、10.9億元、18.25億元和4.81億元,累計超42億元。

癥結難解

爲何線下商超集體潰敗?

過去三年的疫情是最直接的導火索,反覆的疫情不僅直接拉跨了客流量,更衝擊了線下商超的供應鏈。

在各家商家關於業績下滑的公開回應中,疫情都是必然出現的關鍵詞。比如近期,永輝預計2022年的淨利潤虧損爲27.4億元,業績預虧主要原因就是受新冠疫情影響,較多門店短期暫停營業,主要城市居民線下門店的購物需求和消費心理均受到較大影響。

華聯股份最新公告也顯示,由於國內多地散發疫情,尤其是2022年第二季度北京受到疫情的衝擊,公司旗下購物中心業務及影院業務的正常經營活動受到較大影響,導致公司2022年上半年度產生虧損。

將時間線拉長來看,電商業務的崛起和消費習慣的改變,其實早就開始蠶食線下商超的生意。

經歷互聯網十年和移動互聯網十年帶來的驚人變化,中國零售行業已經形成不可逆的“線下+線上”二元市場結構。國家統計局數據顯示,2015-2020年,中國網上零售額從3.9億增長到11.8億,每年的同比增速都超過10%。

互聯網巨頭仍在鍥而不捨地搶佔線上零售陣地。即便天貓、京東、美團等先行者已各成氣候,也擋不住抖音試水抖音超市,想要加入競爭分一杯羹。如今的線上商超,已經演變成巨頭電商、物流、本地生活服務等各業態協同合作的團體作戰。

佳世客中國區總裁朱菁曾分析:相信到2025年,線上和線下的消費比例可能會各自佔到50%,而且線上的比例有可能未來會進一步被顛倒,最終線上消費規模大於實體。

選品管理、運營模式的落後,是線下商超不再吸引消費者的內在原因。

“當年,超市特別是大賣場這一新的零售業態進入中國市場時,之所以能橫掃千軍,主要就是靠獨特的商品優勢和不一樣的開架零售形式。但在目前的市場環境下,大多超市的商品已經不再具備顯著優勢。”新零售專家鮑躍忠告訴億歐新消費。

在選品管理上,傳統線下商超的商品通常大同小異。“以新品的引入爲例,目前傳統線下商超的採購還是以‘坐商’爲主,主要還是通過市場熱線、同行調研、現有的經銷商推薦、參加糖酒會等展會的形式進行。”億歐旗下萬店優品項目高級顧問彭珍介紹。

“這跟傳統線下商超的運營模式息息相關,大型商超的採購需要負責200個左右的SKU,每個月都在疲於完成KPI,根本沒有太多的時間和精力花在新品的引入上。而市場是一直在不斷變化的,如果商超的選品機制和運營模式還是一成不變肯定是行不通的。”

在運營模式上,長期以來,傳統大賣場和中小型超市採取向供應商收取費用的“上游盈利模式”。沃爾瑪和家樂福就曾利用自身的市場優勢地位,率先在中國市場向供應商收取入場費、上架費、陳列費、堆頭費等,中國本土超市也基本沿用了這種收費方式。

各種費用疊加使得經銷商承擔的成本增加近50%,進而導致線下售賣的商品價格和線上比毫無優勢。而且不管產品賣不賣得出去,商超都會先經銷商收費,倘若最終商品最終賣不出,相應庫存還要退給供應商。

這樣的模式讓線下商超巨頭們過得非常“滋潤”,自以爲高枕無憂、缺乏競爭意識。但供應商、品牌商們早就深受其苦,因此一旦有線上或等更好的渠道出現,他們在選擇上就會出現明顯偏移。

其實,面對外部疫情的影響和內部運營的受挫,近年來線上商超也都在積極自救。但瘋狂開店等戰略性失誤,最終讓積攢的內憂外患集中爆發。

家樂福、步步高、多點Dmall、永輝等,都曾因擴張過快陷入風險。比如步步高上市後,不僅加快擴張步伐開始收購別的商超,還構建起美採平價店和餐飲店兩個新業態;但很快,隨着全國土地、房租、人力成本的上漲,整個零售業如失去動力一般,步步高的營收增長也陷入了停滯。

多點Dmall在創立之初,也是以快速開店的姿態搶佔新零售市場。2015年,多點Dmall獲得了IDG資本1億美元的天使輪融資。投資到位後,一年覆蓋了全國20多個城市。多點Dmall原總裁張峯曾坦言:“這種快速擴張,很快就帶來了問題,比如盈利模式不清晰,模式沒有跑通。經過短暫震盪後,多點開始收縮戰線。”

陳卓/攝

快速擴張也拖跨了家樂福。公開資料顯示,爲了尋求迅速的業績增長,家樂福在進入中國市場後一度快速擴張,但銷量卻跟不上擴張的速度,致使業績在2017年後出現明顯下滑。

迫不得已,2019年,身處資金危機當中的家樂福選擇“賣身”蘇寧,蘇寧也以48億元完成了家樂福中國80%股權的收購,成爲家樂福中國實際操盤人。

但被收購併未給家樂福帶來新的增長活力,尤其在蘇寧因自身業務疲弱陷入流動性危機後,更無力助家樂福脫困。“家樂福在被蘇寧收購之前就已經虧損了,需要外部輸血。”鮑躍忠表示,“但蘇寧收購家樂福後,自身情況也變得非常嚴峻,完全沒有能力給家樂福輸血。”

一位華南市場生鮮企業負責人曾表示:“家樂福被蘇寧收購後資金鍊不穩定,一直拖欠貨款。”公開資料顯示,2019-2021年家樂福加速關店,分別關閉門店3家、20家、26家。

路在何方

面對加速洗牌的殘酷市場,線下商超需要一場徹底的革新。

首先,新零售業態下,“線上+線下”的融合是必然趨勢。

一些傳統商超嘗試自建“線上+線下”的融合渠道。比如物美自建了多點Dmall這樣的第三方平臺,幫助其線下超市進行數字化管理和線上配送;永輝也自主研發了全鏈路零售數字化系統“YHDOS”,涉及線上和線下,包括派單、倉儲,供應鏈、物流等的路徑規劃。

還有一些傳統商超選擇與互聯網平臺合作,進行即時零售的探索。近年來,包括永輝、沃爾瑪、華潤萬家、物美、京客隆等在內的線下傳統商超紛紛選擇與京東到家這樣同城業務配送平臺合作,也有一部分商超和便利店等聯手美團,希望通過“最後一公里”範圍的即時零售激活業務。

其次,一些商超也開始面對新人羣、新消費趨勢嘗試新的運營模式和業態,線下商超正在探索會員店、折扣店或臨期店等的更多可能。

比如國際零售巨頭沃爾瑪旗下的高端會員制商店山姆會員商店,已經成爲行業爭相效仿的樣板。

通過“會員制+低毛利率”的高端會員制,山姆建立起差異化競爭優勢,在擴張的同時不斷加築“商品質優價廉“,吸引消費者成爲付費會員實現盈利。同時,山姆不斷豐富App端“山姆會員商店”,並通過山姆京東旗艦店,爲會員提供更多線上購買渠道。

這讓沃爾瑪的零售業務保持繁榮。最新財報顯示,2023財年第四財季,沃爾瑪中國淨銷售額增13.5%,山姆會員商店和電商業務持續表現出色;2023財年第四財季,山姆會員店淨銷售額同比增長11.3%,會員收入同比增長7.1%。

看到會員制商店的潛力後,國內的盒馬、Fudi等紛紛效仿。不久前,高鑫零售也宣佈,旗下“M會員商店”全國首店進駐江蘇揚州,並將於4月28日正式開業。高鑫零售CEO林小海介紹,M會員商店將作爲新創獨立品牌與主力品牌大潤發並行運營。

圖源:高鑫零售

會員店究竟有什麼魔力?鮑躍忠認爲,主要還是商品差異化優勢所帶來的優勢。比如Costco爲了持續留住會員消費,依託目前全球化商品採購能力、供應鏈能力形成了重要的商品差異化優勢,以及符合其目標顧客消費需求場景的商品表現方式。

縣域經濟可能也是線下商超新的增量市場。

彭珍提供了這樣一個案例,她在考察山東省萊州市的社區生鮮店“萊豐良品”時發現,這樣一家擁有21家連鎖門店的社區生鮮店,卻有20萬的會員,一年能實現1.5億元的營業額。“這可能是一二線城市的大企業看不上的數字,但是對於一個人口只有80萬的縣域市場來說相當可觀。”彭珍解釋。

這傳遞出一個不可忽視的信號:伴隨縣域經濟的崛起,四五線城市商超依然具備活力。

近年來,越來越多年輕人逃離北上廣,回到縣城開啓新的生活。加之國家持續推進鄉村振興和新型城鎮化建設下,中國縣域經濟被持續喚醒。在全中國1800多座縣城中,新的商超業態正在落地生根。

最後,圍繞“商品力”,線下商超也在搭建供應鏈,打造自有品牌。

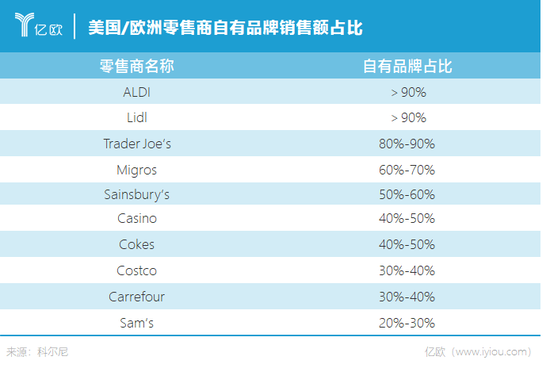

科爾尼數據顯示,縱觀全球,自有品牌已經成爲國際零售商的核心戰略之一,其滲透率普遍可以達到銷售額的30%以上。因爲自有品牌不僅可以給消費者提供高性價比的選擇,還可以幫助零售商提升5%-15%的毛利。

近年來,中國消費者對自有品牌的認知度也顯著提高。相關調研顯示,在被調研的消費者中,知道自有品牌概念的比例從2019年的74%提升到了2021年的92%;10個消費者中有9個表示願意嘗試零售商自有品牌,5個消費者在未經提示的情況下能準確說出一個零售商自有品牌的名稱。

國內的零售商們都開始重視自有品牌。比如,盒馬2022年11月公佈的數據顯示,其自有品牌的銷售佔比達到35%;公開資料顯示,山姆和好市多(Costco)在中國的自有品牌佔比也均超過30%,進入中國不久的奧樂齊(ALDI)自有品牌佔比更是超過60%。

鮑躍忠也認爲:“零售的本質就是賣商品。一家零售企業、超市企業的核心競爭力主要就是靠商品力。只有你的商品有明顯的差異化優勢,才能談得上具備一定的競爭優勢。”

尾聲

國商超經歷了近40年的快速發展。

從20世紀80年代初的萌芽,到千禧年之後的高速發展,再到經歷電商衝擊的下行期,最終實現線上線下的融合發展,線下商超走過了四大發展階段。線下商超的行業形態也從以國資和外資爲主導,演變成互聯網和民營企業互相加速融合。

不管行業如何快速迭代,作爲消費的重要場景,線下商超始終具有潛力。

“什麼樣的形式有助於線下商超,沒有標準答案,還得看地域、消費者人羣定位以及商超自己的商品力和運營能力。商超跟人一樣,沒有兩個一模一樣的人,很多成功不可複製,只有適合自己的纔是最好的。”彭珍這樣認爲。

參考資料:

1、《大廠“搶”超市,線下商超慌不慌?》,連線insight

2、《線下實體商超的蛻變》,遼陽市農林牧漁產業商會

3、《重振商超,山姆、奧樂齊都用了這招》,新零售商業評論

本文由億歐新消費原創,申請文章授權請後臺回覆“轉載”,聯繫相關運營人員,未經授權不得轉載。

責任編輯:劉萬里 SF014