瑞達期貨:消費預期持續向好 滬鋁或將震盪偏強

第一部分 鋁市場行情回顧

截至2023年2月24日,滬鋁收盤價爲18620元/噸,較2月3日下跌460元/噸,跌幅2.41%;截至2023年2月24日,倫鋁收盤價爲2342美元/噸,較1月27日下跌285.5美元/噸,跌幅10.87%。2月份國內滬鋁期價整體呈現震盪下行走勢。宏觀上,美國利率決議公佈,上調聯邦基金利率目標區間25個基點到4.50%至4.75%之間,符合預期,然美國非農就業數據及勞動力市場大超預期,顯示出強勁及韌性,市場擔憂美聯儲已緩和的加息幅度將會改變,加上美聯儲委員發言的基調一致偏鷹,市場對美國利率峯值的預期或相對提高,美元指數大幅反彈,宏觀承壓。基本面上,雲南省內電解鋁廠減產落地,正式文件已下達,除文山某鋁廠外其它電解鋁廠均在整體建成產能上,將減產規模擴大至35%-42%左右,市場推算減產產能或達65-80萬噸,貴州電解鋁廠復產進度較慢,供應端擾動發酵;需求端,國內鋁下游加工龍頭企業開工率持續增加,消費回暖預期持續,短期開工率將穩中有漲。庫存上,國內外均處低位,國內方面,鋁錠社庫未能如期去庫,反而仍在累庫。總體上,宏觀上因非農數據的大超預期承壓,供應端雲南減產正式落地,但下游需求暫未跟上,庫存未如期轉爲去庫,限制滬鋁上行空間。

圖表來源:WIND、瑞達期貨研究院

第二部分 鋁產業鏈回顧

一、宏觀基本面消息

美國勞工部公佈的數據顯示,美國1月CPI同比漲幅由上月的6.5%回落至6.4%,爲連續7個月漲幅下降,創2021年10月以來最低,但高於預期值6.2%;環比則上升0.5%,符合市場預期,核心CPI同比升5.6%,創2021年12月以來最小增幅,預期升5.5%,前值升5.7%。美國通脹數據仍然呈現下降趨勢,但通脹下行速度有所放緩,略超預期的通脹數據加上1月份超出預期兩倍多的強勁就業報告,突顯出即使美聯儲採取了激進的加息政策,但經濟和物價仍具有韌性和持久性,市場對美國利率峯值預期有所上升。在數據公佈後,數位美聯儲票委在公開演講中表達對通脹持續性的擔憂,同時暗示未來或有更多的加息次數及更高的利率峯值,整體基調偏鷹。3.美國勞工部公佈的數據顯示,美國1月季調後非農就業人口增51.7萬人,創去年7月來最大增幅,預期增18.5萬人,前值自增22.3萬人修正至增26萬人;失業率爲3.4%,觸及53年低點,預期3.6%,前值3.5%;平均每小時工資同比升4.4%,預期升4.3%,前值升4.6%;就業參與率爲62.4%,預期62.3%,前值62.3%。4.2月美國利率決議公佈,上調聯邦基金利率目標區間25個基點到4.50%至4.75%之間,符合預期;會後,鮑威爾表示,美聯儲繼續預期持續的加息是適當的,以達到充分的限制性立場;同時表示今年降息是不合適;本輪加息週期的利率峯值是多少並未做出決定,但鮑威爾相信當前的利率水平已經距離利率峯值不遠。總的來看,此次加息力度減緩及會後鮑威爾的發言將令市場堅定美聯儲貨幣政策方向在年中轉鴿的預期,但從非農數據來看,美國就業情況仍然堅挺,此次美國1月非農超預期增長,雖部分增長是由於季節性因素,但增幅是市場預期的兩倍有餘,美聯儲試圖放緩經濟增長之際,勞動力市場依然強勁,數據公佈後市場對美聯儲未來的緊縮預期增強,利率終值預期上升。

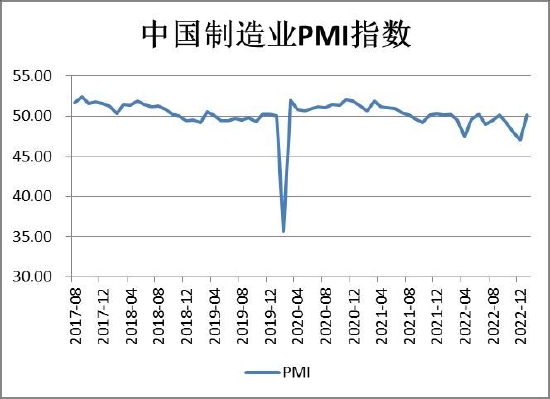

國內方面,2023年1月份,製造業採購經理指數、非製造業商務活動指數和綜合PMI產出指數三大指數均升至擴張區間,我國經濟景氣水平明顯回升。隨着疫情防控轉入新階段,生產生活秩序逐步恢復,製造業PMI升至50.1%,重返擴張區間,調查的21個行業中有18個高於上月,製造業景氣水平較快回升。1月份,非製造業商務活動指數爲54.4%,比上月上升12.8個百分點,重返擴張區間,非製造業景氣水平觸底回升。綜合PMI產出指數爲52.9%,比上月上升10.3個百分點,升至擴張區間,表明我國企業生產經營景氣水平有所回升。構成綜合PMI產出指數的製造業生產指數和非製造業商務活動指數分別爲49.8%和54.4%。1月份採購經理指數重返擴張區間,反映出企業生產經營景氣狀況與2022年12月份相比發生明顯積極變化。但同時也要看到,1月份反映市場需求不足的製造業和服務業企業仍然較多,市場需求不足仍是當前企業生產經營面臨的首要問題,我國經濟恢復發展基礎需進一步鞏固。

圖表來源:WIND、瑞達期貨研究院

二、鋁市供需體現

1、全球鋁市供應短缺

世界金屬統計局(WBMS)公佈的報告顯示,2022年12月全球原鋁產量爲579.92萬噸,消費量爲579.18萬噸。2022年全球原鋁產量爲6830.46萬噸,表觀消費量爲6850.77萬噸,全球原鋁市場供應短缺20.31萬噸。

國際鋁業協會(IAI)公佈的數據顯示,2023年1月全球原鋁產量同比增加3.33%,從564.8萬噸增至583.6萬噸,但環比下降0.58%。1月的日均產量爲18.83噸,環比下降0.58%,同比增加3.3%。1月亞洲(不包括中國)原生鋁產量爲39萬噸,環比從39.1萬噸下降1000噸,同比從39.2萬噸下降2000噸;1月中國的產量爲344萬噸,環比從348萬噸減少1.15%,同比從325.2萬噸增加5.78%;在海灣合作委員會地區,1月的原鋁產量爲52.4萬噸,環比增長0.58%,同比增加1.95%。1月國內春節普遍放假,產量環比下滑。

圖表來源:WIND、瑞達期貨研究院

2、鋁兩市庫存低位.海內外庫存同增

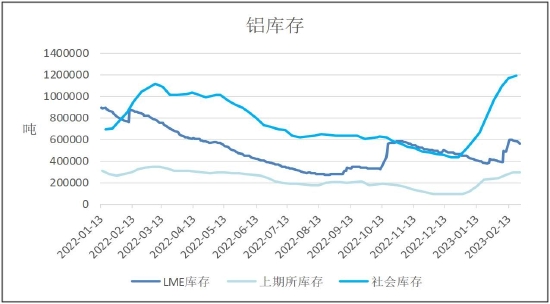

截至2023年2月24日,LME電解鋁庫存爲563600噸,較1月27日增加148075噸,增幅35.64%;截至2023年2月24日,上期所電解鋁庫存爲295920噸,較1月增加50587噸,增幅20.62%;截至2023年2月20日,國內電解鋁社會庫存爲1193000噸,較12月19日增加756000噸,增幅173%。倫鋁庫存方面,在2月中旬時,倫鋁庫存因市場交易行爲大增,刷新三個月的高位,但也從側面反映了全球鋁消費在當下仍處疲軟;國內方面,此次春節累庫幅度較大,主因假期結束各地在途鋁錠陸續到貨,加上下游消費尚在恢復,鋁錠消費不及增速,不過後期隨着下游及終端逐步恢復需求,累庫速度或會放緩。

圖表來源:WIND、瑞達期貨研究院

三、鋁市供應

1、鋁礦進口環比減少

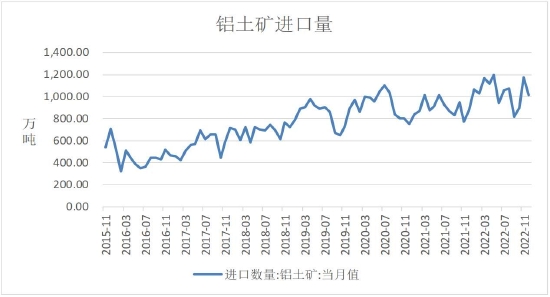

我國的鋁礦產地分佈廣泛,但大中型礦牀佔有儲量多且礦山類型複雜,主要分佈在內蒙古和雲南,供應差異性比較大,國產鋁土礦山因長期環保檢查和安全督察,整體上開工率處於低位,礦石產量和品位難見好轉,疊加疫情影響及大會召開,開採及運輸均受限,供給趨緊,礦石供應上仍以進口礦爲主;海關總署數據顯示,2022年12月,當月進口鋁土礦1014.95萬噸,環比下降13.71%,同比增加16.3%。2022年1-12月,進口鋁土礦12547.12萬噸,同比增加16.85%。Mysteel統計中國16港口到港情況,截止2月24日中國主要港口鋁土礦庫存量爲2564萬噸,除了本月第一週印尼沒有發運,其餘主流國家發運整體正常,其中煙臺港、曹妃甸港、天津港及防城港到港量均有大增。

圖表來源:WIND、瑞達期貨研究院

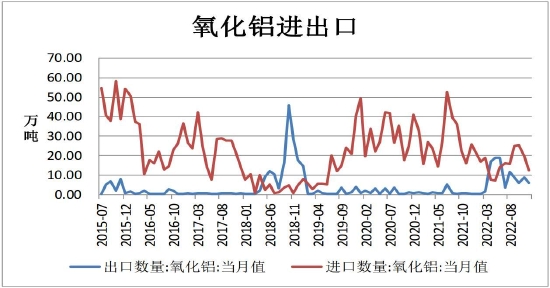

2、氧化鋁產量減少,呈現淨進口

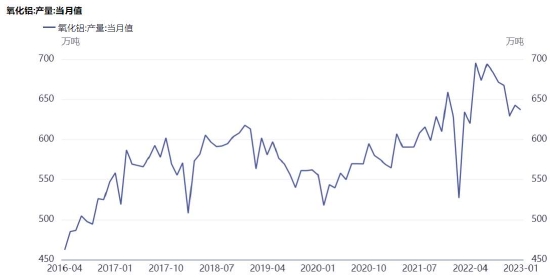

氧化鋁產量方面,SMM數據顯示,1月(31天)中國冶金級氧化鋁產量636.8萬噸,冶金級日均產量環比減少0.2萬噸/天至20.5萬噸/天,總產量環比去年12月減少0.9%,同比增長1.4%。截至1月末中國氧化鋁建成產能爲9775萬噸,運行產能爲7494萬噸,全國開工率爲77%。1月總產量較之去年12月略有下滑,產量環比減少的地區爲:貴州、河南、重慶;分地區來看,河南地區月度產量環比減少2.5萬噸,同比大幅減少24.2萬噸,該省依舊受成本居高不下、運輸效率下降、礦石採購難度不減少等因素的攪擾,當地氧化鋁廠維持壓產狀態;貴州地區,月度產量環比減少2.7萬噸,省內某氧化鋁廠因爲當地限電等因素,去年12月和今年1月均屬於停產狀態,2月初開始復產,預計下月貴州地區氧化鋁產量將有所修復;重慶地區,月度產量環比減少1萬噸,主因當地天然氣供應緊張,企業生產受到影響;2月份貴州和山西地區部分氧化鋁廠有復產計劃,河北文豐新投120萬噸產能將會釋放,預計2月份氧化鋁日度產量將增加至21萬噸/天,2月(28天)國內冶金級氧化鋁總產量爲583萬噸。

海關總署數據顯示,2022年12月,氧化鋁進口量爲12.42噸,同比減少51.34%;2022年1-12月,氧化鋁累計進口198.97萬噸,同比減少40.19%。氧化鋁出口量爲5.73噸,同比增加1344.97%;2022年1-12月,氧化鋁累計出口100.74萬噸,同比增加742.3%。海外因能源價格不少氧化鋁廠減產,國內出口利好,進口減少。整體來看,1月估算氧化鋁淨進口11.5萬噸,月內小幅短缺9.7萬噸,1月國內氧化鋁維持緊平衡格局。

圖表來源:iFinD、瑞達期貨研究院

圖表來源:WIND、瑞達期貨研究院

3、電解鋁產量同比仍是增加,呈淨進口

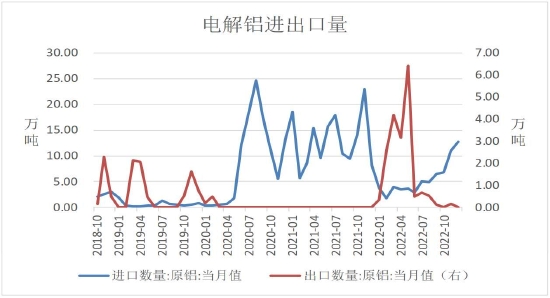

據SMM統計數據顯示,2023年1月份(31天)國內電解鋁產量341.8萬噸,環比下降0.6%,同比增長6.7%。日均產量環比下降642噸至11.03萬噸/日。2023年1月份國內電解鋁運行產能回落,主因12月-1月份貴州電力緊張,省內電解鋁經過三輪限電減產,1月底運行產能較11月底下降76萬噸,較12月底下降31萬噸。1月份四川、廣西地區少量復產,復產總產能合計5萬噸左右,甘肅中瑞、貴州元豪及白音華新增投產規模合計約12萬噸左右。據SMM統計,截至2月底國內電解鋁建成產能至4526萬噸(包含已建成未投產的產能),國內電解鋁運行產能4029.5萬噸,全國電解鋁開工率約爲89%,1月份國內鋁下游加工製品行業進入傳統淡季疊加傳統節假日影響,國內鋁水加工企業開工下降,行業鑄錠量增加,鋁水比例環比下降7.2個百分點至59.2%。進入2月份,雲南等西南地區水電偏緊,區域內工業或再度面臨能效管控,雲南地區電解鋁企業有減產10-20%的預期,且貴州等地區電解鋁短期也會因爲電力供應不明朗等原因復產緩慢,2月份國內電解鋁運行產能維持小幅回落狀態,結合未來產能變動的情況SMM預計2月底國內電解鋁運行產能或回落至4010萬噸附近,預計2月產量(28天)或在307萬噸附近,同比增長4.1%。

進口方面,海關總署數據顯示,2022年12月電解鋁進口量爲12.76萬噸,同比增加55.75%;1-12月電解鋁累計進口66.65萬噸,同比減少57.53%;2022年12月電解鋁出口量爲0.02萬噸,1-12月電解鋁累計出口18.69萬噸,21年出口窗口未打開。2022年整年電解鋁爲淨進口;據報道:近期美國財政部宣佈在新的對俄羅斯的制裁措施中對22名個人和83個法人實體實施限制措施,美國貿易部門還擴大了禁止向俄羅斯和白俄羅斯出口的高價值商品清單,目前清單上品目已達到276種,美國總統拜登簽署聲明,將從3月10日起對進口自俄羅斯的鋁和鋁製品徵收200%的進口徵稅,白宮表示,採取這一行動是爲了保護其國內產業,可能會豁免其他對俄羅斯鋁進口徵收200%徵稅的國家,對俄羅斯鋁的徵稅將於3月10日生效,從4月10日起,使用俄羅斯鋁製造的鋁產品將受到影響。此次事件實質上意味着俄羅斯鋁或很難進入美國市場,但目前美國進口俄羅斯鋁佔比較小,此部分也可進入亞洲市場,未來國內鋁進口或有增加。

圖表來源:iFinD、瑞達期貨研究院

圖表來源:WIND、瑞達期貨研究院

四、需求狀況

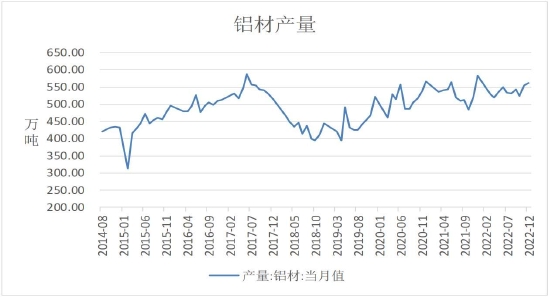

1、下游開工率環比均下降,出口同比減少

國家統計局數據顯示,2022年12月,鋁材產量爲561.5萬噸,同比減少6.9%;2022年1-12月,鋁材累計產量6221.6萬噸,同比減少1.4%。進入12月份步入鋁下游消費淡季,終端需求走弱,下游企業新增訂單不足,加上疫情防控放開,隨着感染人數的增長,員工到崗不足,對當地企業生產造成影響,且物流等貨物運輸均受到影響,除鋁箔行業開工率環比小增,其餘鋁下游開工都下滑,產量減少。SMM數據顯示,2023年1月國內鋁加工行業綜合PMI指數環比下降1.9個百分點至35.3%,1月初下游加工企業一定程度上受到疫情影響,而後適逢春節假期,下游的訂單和開工率下滑明顯。目前,加工企業擺脫疫情及春節假期且即將步入“金三銀四”傳統旺季,結合未來終端需求及下游企業的在手訂單情況,預計2月份國內鋁下游加工行業PMI或有所好轉。開工率方面,1月全國鋁型材企業開工率爲31.25%,環比下降5.26%,同比下降8.45%。分板塊看,建築型材本月開工率28.26%,環比下降4.36%,同比落後去年同期11.49%,工業型材企業開工率爲41.18%,環比下降11.34%,同比上升4.75%。總體來看,1月全國鋁型材整體開工率同比大幅下滑8.45%,一方面2022年地產端訂單下滑,建築型材企業減停產較早,另一方面,23年春節較往年提早,相應減產舉動也提早部署。來到2月,全國鋁擠壓企業基本進入全面復工狀態,開工率逐步爬坡中,據瞭解,當前企業在手訂單也在逐步回暖,企業端也存在一定樂觀預期,上游鋁棒供應端當前也全面復產,此前擠壓廠備貨庫存消耗後開啓一輪補庫,鋁棒現貨成交回暖,出貨較爲順利。預計2月全國鋁型材企業開工率有較大提升,當前政策端積極發力刺激消費,重點關注地產端復甦情況。

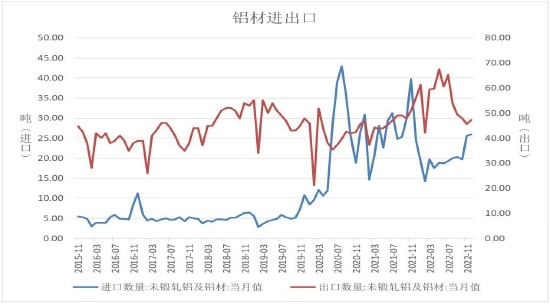

出口方面,海關總署數據顯示,2022年12月,鋁材進口量25.87萬噸,同比增加6.3%;出口量47.14萬噸,同比減少-16.3%。2022年1-12月,鋁材進口量239.14萬噸,同比減少-25.6%;出口量660.36萬噸,同比增加17.6%。海外加息幅度較大,需求仍然維持疲軟,終端市場消費低迷,對國內鋁下游相關的產品需求都不高,但2022年整年來說,海外因能源高企發生規模減產,國內鋁材出口較去年仍有較好表現。

圖表來源:WIND、瑞達期貨研究院

圖表來源:WIND、瑞達期貨研究院

五、終端狀況

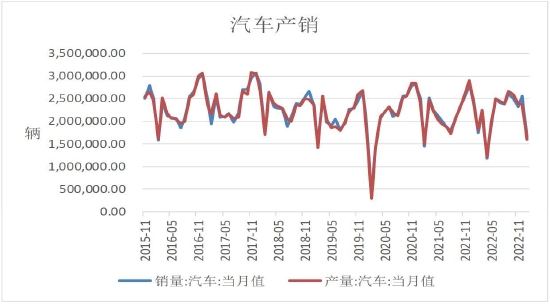

1、汽車產銷同比減少

中汽協數據顯示,2023年1月,中國汽車銷售量爲1648966輛,同比減少34.84%;中國汽車產量爲1593622輛,同比減少34.21%。從數據上看,汽車產銷環比、同比均呈現兩位數下滑,中汽協表示,受傳統燃油車購置稅優惠政策和新能源汽車補貼等政策退出、年末廠家衝量效應,同時疊加今年春節假期提前至1月,企業生產經營時間減少等因素影響,消費者提前透支需求;展望一季度,我國汽車工業穩增長任務依然十分艱鉅,國內有效需求不足致使汽車消費恢復還比較滯後,需要政策持續提振;近期,各政府主管部門均表示將繼續穩定和擴大汽車消費,同時多地陸續出臺促進汽車消費和鼓勵新能源汽車發展政策,加之節後各地大規模基建工程陸續開工,將爲汽車市場平穩發展注入信心。在1月整體汽車市場中,汽車出口是唯一一個延續良好表現的板塊,數據顯示,1月,我國汽車企業出口30.1萬輛,環比下降7.1%,同比增長30.1%。

圖表來源:中汽協、瑞達期貨研究院

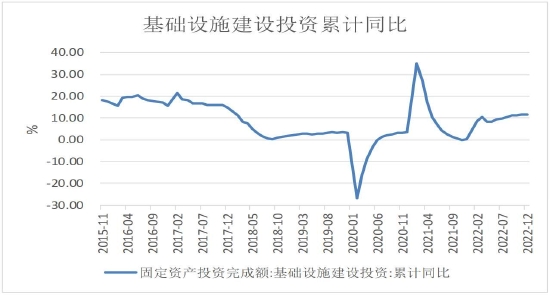

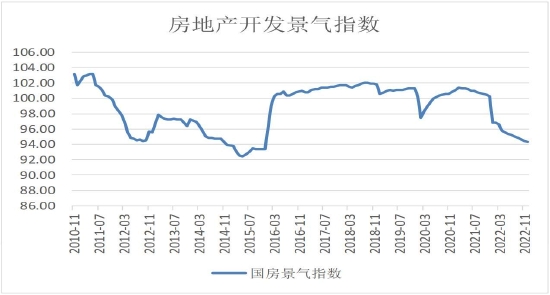

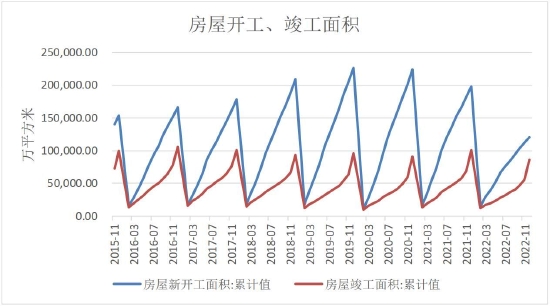

2、基建需求快速落地,房地產數據低迷

專項債的快速發行,爲基建投資提供充裕的資金支持,在主要經濟指標中,基建投資成爲最大亮點。數據顯示,2022年1-12月,基礎設施投資同比增加11.52%。在政策指引下,2023年1月新增專項債發行明顯放量,2023年1月份,地方債發行規模達6432.93億元,其中新增專項債發行規模4912億元,略高於2022年1月份的4844億元;“穩增長”方針指引下,預計全年新增專項債額度或仍將繼續保持高位,且發行節奏可能比2022年更爲前置,一季度的發行或將持續放量。2022年12月,房地產開發景氣指數爲94.35,較前月減少0.07,較去年同期減少5.93。2022年1-12月,房屋新開工面積爲120587.07萬平方米,同比減少39.37%;房屋竣工面積爲86222.22萬平方米,同比減少9.93%。據報告:1月建築業供給指數爲114.65,同比下降28.5%,環比增長5.43%;地產方面,1月樓市受春節假期影響明顯,成交量同環比均降,二線城市降幅明顯,一線環比降14.1%,僅上海略有上漲,二三線整體環比均降超40%,僅溫州有所上漲,但節後房地產市場明顯回暖,據統計,2023年1月陸續超過20個地級市發文下調首套房貸利率下限,目前典型城市中累計33城房貸利率進入“3時代”。市場情緒在春節後向樂觀轉變,節後二線城市已出現明顯到訪量和認購量激增現象,二手房成交也明顯回升,節後第三週成交量已攀升至短期高點,地產行業逐漸回暖。

圖表來源:WIND、瑞達期貨研究院

圖表來源:WIND、瑞達期貨研究院

圖表來源:WIND、瑞達期貨研究院

第三部分 小結與展望

展望後市,宏觀上,美聯儲加息節奏已減速,雖不知美聯儲停止加息時間,但不可否認的是越來越接近本輪加息週期的尾部,近期美國的各項經濟數據均超市場預期,市場重新評估此次美聯儲停止降息的時間,宏觀面上仍有較大壓力;基本面上,雲南地區減產落地,其餘地區產能緩慢修復,短期供應增量受限;需求方面,隨着下游開工逐漸轉暖,金三銀四到來,鋁的消費仍有向好預期,國內社會庫存方面雖仍在累庫,累庫幅度較大,後期仍關注下游需求是否符合預期及去庫拐點和幅度,在下游預期向好下,預計滬鋁2304合約寬幅震盪偏強。

第四部分 操作策略

中期(1-2個月)操作策略:區間震盪偏多爲主

對象:滬鋁2304合約

參考入場點位區間:18100-19000元/噸區間,建議偏多爲主

止損設置:根據個人風格和風險報酬比進行設定,此處建議,滬鋁2304合約止損參考100元/噸

瑞達期貨 許方莉