紫林醋業7年坎坷上市夢:毛利率持續下滑,產能利用率下降仍募資擴產

《港灣商業觀察》廖紫雯

“飯前喝碗醋”的玩笑話或許只會出現在調侃山西人的飯桌上,而“山西人不爭風只喫醋”又或許能窺見一絲山西人對醋的深沉愛意。

近日,位於“中國醋都”山西省清徐縣的山西紫林醋業股份有限公司(以下簡稱:紫林醋業)更新招股書,擬於滬市主板上市,保薦機構爲中德證券。

從2016年衝刺至今,7年時間,紫林醋業數次衝刺上市都無疾而終。

此次披露的招股書顯示,公司毛利率總體呈現下降趨勢,高度依賴的經銷商模式或拖後毛利表現;除此之外,本次募資金額超6成將用於產能擴建,在產能利用率出現下降趨勢的情況下,此番舉措是否可取都需要時間檢驗。

01

毛利率持續下滑且低於同行

2019年-2022年上半年(以下簡稱:報告期內),紫林醋業分別實現營收5.47億、6.20億、6.20億、3.03億;分別實現歸母淨利潤1.04億、1.01億、9115.76萬、4039.31萬;分別實現扣非淨利潤9613.75萬、1.03億、8283.03萬、3773.10萬。

公司主要產品有“紫林”品牌的食醋系列產品、料酒和醬油等調味品。其中,報告期內,食醋實現營收依次爲5.17億、5.77億、5.66億、2.73億,佔主營業務比例分別爲94.69%、93.27%、91.45%、90.54%。

2021年,公司淨利潤相比2020年同期下降992.19萬元,下降幅度9.82%;扣除非經常性損益後的淨利潤下降2002.95萬元,下降幅度19.47%。

紫林醋業表示,如果未來市場競爭持續加劇或者原材料、人員等成本持續增加,而公司無法保持產品市場競爭力或者市場開拓不力,或者無法有效適應市場銷售模式轉變等,公司將面臨市場份額下降、毛利率下降及經營業績下滑的風險。

市場的競爭的確難言輕鬆。從全國食醋生產企業的品牌影響力來看,江蘇恆順醋業股份有限公司爲鎮江香醋的典型代表企業,而在山西省內,“紫林”、“水塔”和“東湖”三大品牌也在角力。

根據恆順醋業定期報告,該公司市場佔有率僅爲10%左右,以該公司2021年食醋收入18.93億元估算,全市場容量約189.3 億元。紫林醋業作爲行業產量第二的企業,按照銷售收入測算2021年市場佔有率僅有3%。

另外值得注意的是,在紫林醋業的披露中,有一筆2021年公司營業外支出賠償金60萬元爲公司支付給恆順醋業的由於涉及公司對恆順醋業商標侵權訴訟案件的和解金。

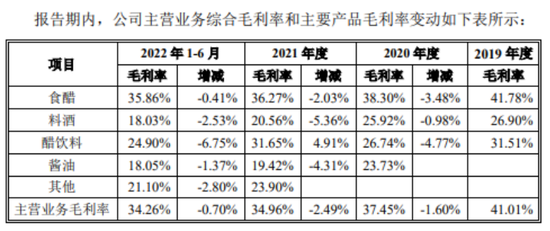

報告期內,公司主營業務毛利率總體呈現下降趨勢。紫林醋業主營業務毛利率分別爲41.01%、37.45%、34.96%、34.26%,其中2020年-2022年上半年,主營業務毛利率分別下降1.60%、2.49%、0.70%。

紫林醋業表示,2019年至2022年1-6月,公司主營業務毛利率變動主要與公司生產所需原材料、人工成本增加相關。

同時就食醋產品毛利率下降,紫林醋業表示,主要是由於報告期內食醋產品平均銷售價格變動以及產品單位銷售成本變動綜合影響所致。

公司表示,2019年、2020年公司各銷售單品銷售價格基本保持平穩,公司食醋產品平均銷售價格變動主要系公司食醋產品銷售結構變動影響,同時由於2019年4月,公司食醋產品銷售增值稅率由16%調整爲13%,相應公司食醋產品不含稅單價增加。2020年末,由於生產原材料採購價格上升等因素影響,公司對食醋產品進行了調價,由此公司2021年度、2022年1-6月食醋平均銷售價格上升。

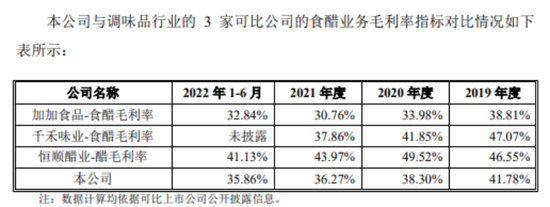

紫林醋業提出,受產品銷售價格及銷售區域不同、生產所用原材料及配方不同、生產工藝不同等因素的影響,公司食醋毛利率低於同行業可比上市公司。

紫林醋業對此表示,食醋產品銷售價格及銷售區域的不同導致紫林醋業食醋毛利率低於同行業可比上市公司,各同行業上市公司之間毛利率也存在差異;可比上市公司生產所用原材料及配方不同、生產工藝不同導致同行業上市公司之間毛利率存在差異。

02

經銷商佔比過高,對毛利率影響不小

事實上,上述因素或許不是導致毛利率低於同行的唯一原因,另一方面或與公司銷售模式相關。

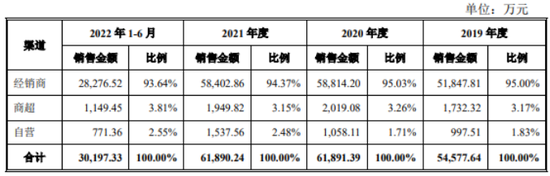

報告期內,經銷商實現毛利率依次爲40.22%、36.76%、34.02%、33.57%;商超毛利率依次爲52.27%、47.05%、43.95%、42.09%;自營毛利率依次爲63.41%、63.99%、60.55%、48.36%。

針對毛利率的下降,紫林醋業表示,2020年度公司經銷商和商超渠道銷售毛利率下降主要爲公司生產所需原材料採購單價上升,而公司產品售價基本保持穩定所致。2021年、2022年1-6月,公司各渠道銷售毛利率下降,主要是由於生產原材料價格上漲導致,其中自營渠道銷售毛利率下降較大主要系產品銷售品類變化所致。

就銷售方式而言,紫林醋業產品的銷售方式包括經銷商、商超以及自營銷售等方式,其中經銷商是公司主要的銷售渠道,報告期內經銷商收入佔比95%左右。

紫林醋業表示,在公司快速擴張時期,各產品通過經銷商的銷售渠道,可以將產品及時推向終端,提高產品的市場佔有率。

同時公司提出,經銷商直接面對終端市場,其服務質量直接關乎公司品牌形象,若部分經銷商的經營活動有悖於公司的品牌經營宗旨,將對公司的品牌形象和未來發展造成不利影響。如果經銷商不能較好地理解公司的品牌理念和發展目標,或經銷商的實力跟不上公司發展要求,或因經銷商嚴重違反合同,將對公司的銷售收入造成一定影響。

中國食品產業分析師朱丹蓬對《港灣商業觀察》表示,像傳統企業,依託經銷商的模式,很難說在短時間內有太大的變化。整體而言,經銷商比例高有其優勢,當然也存在着短板,而未來如何去改善整個渠道結構,應該是朝着多元化的方向發展。

03

產能利用率有所下降仍大幅擴大

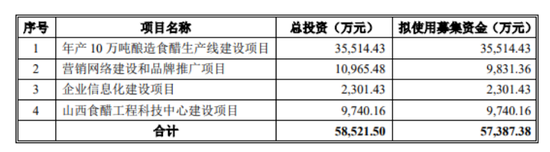

紫林醋業本次擬募集資金5.74億元,將投資年產10萬噸釀造食醋生產線建設項目、營銷網絡建設和品牌推廣項目、企業信息化建設項目、山西食醋工程科技中心建設項目等四個項目,其中食醋生產線建設香項目擬投資3.55億元,建設進度計劃爲二年,計劃建成後第三年達產。

公司表示,本次規劃存在在達產後產能不能充分消化而使募集資金投資項目不能實現預期收益的可能。同時,本次募集資金投資項目的實施將新增固定資產,年折舊額的增加將在短期內影響公司的經營業績。

根據中國調味品協會統計,近年來公司食醋產量規模居於行業第二,落後於恆順醋業(600305.SH)的34.5萬噸食醋產量。紫林醋業現有食醋系列產品產能達24萬噸,報告期內公司食醋產品銷售量約20萬噸/年。

同時,報告期內,公司原醋產能依次爲21.33萬噸、24.63萬噸、24.63萬噸、12.32萬噸;原醋產量依次爲18.65萬噸、20.41萬噸、20.25萬噸、8.75萬噸;產能利用率依次爲87.44%、82.88%、82.22%、71.05%。相比較而言,同行業可比公司恆順醋業(600305.SH)在2022年6月召開的2021年年度業績說明會上表示,“目前主要產品的產能利用率均在95%以上”。

針對產能利用率下降,紫林醋業表示,2020年公司新增部分固態發酵設施設備投入使用,產能尚未完全釋放,產能利用率有所下降。2022年3-4月份期間,由於部分地區疫情防控政策的要求,長途物流交通受到極大的影響,同時疊加公司所在山西太原地區疫情防控的臨時收緊共同影響,導致公司2022年上半年食醋生產受到一定的影響,食醋產能利用率有所降低。

廣科諮詢首席策略師沈萌對《港灣商業觀察》表示,從經營的角度很難說合適,但是從作爲傳統產業企業要上市募資,用途目前只有擴大產能才符合IPO要求。雖然產能利用率較低,但是如果能夠開發出更多樣的產品,產能仍然可以得到有效利用。(港灣財經出品)