瑞達期貨:供應需求雙雙回升 連塑或將偏強震盪

一、2月LLDPE走勢回顧

2月份,國內PE市場價格弱勢運行。L2305合約期貨價格在8078-8480區間運行,截至2月23日,連塑L2305合約報8328元/噸。觀望2月宏觀層面,2月中上旬市場關注需求復甦前景,美聯儲加息力度維持低位,疊加土耳其強震引發短線供應擔憂,國際油價上漲爲主,成本端支撐尚可。但受到春節假期影響,下游工廠復工緩慢,需求恢復不及預期,多數剛需補庫爲主,交投氛圍一般,聚乙烯價格呈下跌趨勢。而2月中下旬,國際油價持續上漲,聚乙烯基本面好轉,生產庫存延續下跌,且下游開工逐漸回升,提振市場,市場交投氛圍好轉,訂單增加,聚乙烯價格有所回升。供應方面,2月份停車檢修裝置較少,且有新裝置投產計劃,檢修損失量較1月減少,但2月總天數較少,因此供應壓力小幅回落。

圖表來源:WIND 瑞達期貨研究院

二、基本面分析

1、產能產量分析

據隆衆資訊數據顯示,2023年1月,我國聚乙烯總產量爲231.18萬噸,較2022年12月上漲7.37萬噸,環比增加3.29%,同比去年同期上漲0.63%。從以上數據可以看出,1月份國內PE的產量均高於1月以及去年同期水平,1月份聚乙烯停車檢修裝置較少,檢修損失量減少,因此總產量小幅增加。2月份週期比1月份少,疊加企業成本面壓力上升,華南新裝置尚未放量,產量變動多爲裝置負荷正常變量,預計2月份我國聚乙烯的產量將環比下跌。

數據來源:隆衆資訊、瑞達期貨研究院

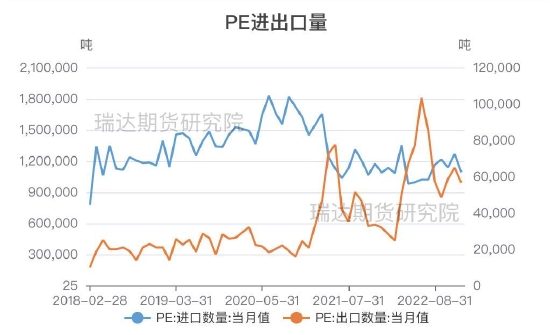

2、進出口分析

數據顯示,截至2022年12月3日,我國PE進口數量報109.22萬噸,較前月相比減少17.48萬噸,環比減少13.80%,較去年同期相比增加0.46萬噸,同比上漲0.04%,其中,HDPE進口量報40.34萬噸,環比減少22.72%,LDPE進口量報24.84萬噸,環比減少10.87%,LLDPE進口量報44.04萬噸,環比減少5.55%;2022年12月,我國PE出口數量報5.66萬噸,較前月相比減少0.82萬噸,環比減少12.65%,較去年同期相比增加2.47萬噸,同比上漲77.43%,其中HDPE出口量報2.70萬噸,環比減少9.40%,LDPE出口量報1.87萬噸,環比減少8.21%,LLDPE出口量報1.08萬噸,環比減少26.03%%。從以上數據可以看出1月份,我國PE的進出口量都低於前月同期水平,但仍高於去年同期水平,預計1月進口量將小幅增加,而出口量則維持跌勢。

圖表來源:隆衆資訊 瑞達期貨研究院

3、裝置檢修分析

據隆衆資訊數據統計,2023年3月份新增停車檢修裝置共5套,涉及產能共86萬。從下表可以看出,我國3月份涉及停車檢修裝置共11套,涉及產能251萬噸,其中北方華錦老HDPE一線/二線爲長期停車裝置,涉及產能15萬噸;不確定重啓時間的裝置有5套,涉及產能150萬噸;其餘裝置都爲3月新增檢修裝置,且都計劃於2月完成檢修。3月份涉及檢修裝置較少且有裝置存在復工計劃,預計3月份國內PE供應量將維持漲勢。

數據來源:隆衆資訊

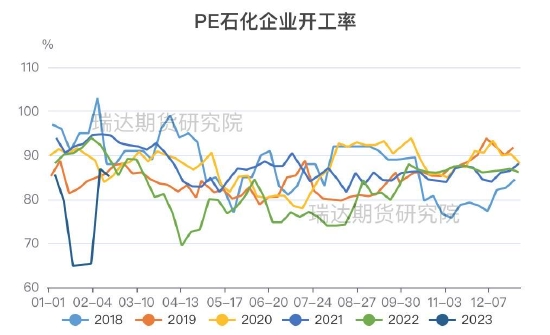

4、裝置開工率分析

數據顯示2023年2月,聚乙烯生產企業產能利用率較1月以及去年同期都有所提升,主要是較多裝置在2月陸續重啓疊加有新裝置的投產。截至2023年2月23日,我國聚乙烯生產企業產能利用率報88.25%,較1月同期環比上漲23.41%,較去年同期相比上漲2.78%。其中,華中企業開工率報65.39%,較1月同期下跌10.96%,較去年同期相比18.03%,呈現較大幅度的下跌;華南企業開工率報82.69%,較1月同期相比下跌1.57%,較去年同期相比上漲4.85%;華東企業開工率報82.12%,較1月同期相比上漲1.54%,較去年同期相比呈現較大幅度下跌,下跌10.22%;華北企業開工率報82.37%,較1月同期相比大幅上漲13.77%,較去年同期相比下降1.72%。3月份涉及檢修裝置較少,預計下月聚乙烯生產企業平均產能利用率將大幅上漲。

數據來源:隆衆石化、瑞達期貨研究院

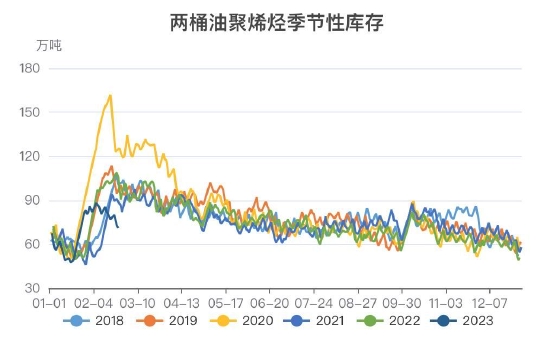

5、庫存分析

據隆衆資訊數據顯示,截至2023年2月23日,國內兩桶油聚烯烴庫存報71萬噸,較1月同期相比上漲20萬噸,漲幅39.22%,較去年同期同比下跌32.70%。從以上數據可以看出,兩桶油庫存環比較1月相比呈現較大幅度上漲,但不及去年同期水平。3月份爲需求旺季,預計兩桶油聚烯烴庫存將有所下跌。

圖表來源:WIND 隆衆資訊 瑞達期貨研究院

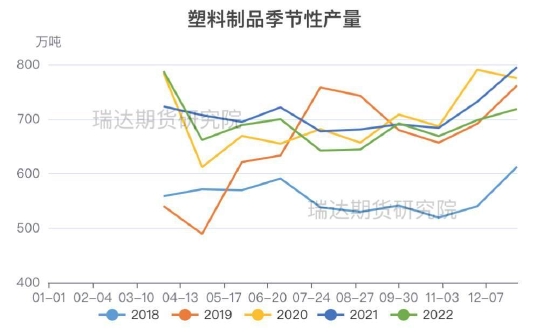

6、下游需求分析

據隆衆資訊數據顯示,2022年12月我國塑料製品產量爲718.3萬噸,較前月相比上漲20.5萬噸,環比上漲2.94%,較去年同期相比下跌76.9萬噸,同比下跌9.67%;而1-12月我國塑料製品產量累計7771.6萬噸,較去年同期下跌232.4萬噸,同比下跌2.90%。從以上數據可以看出,2022年12月份塑料製品產量環比顯示小幅回升,但大幅低於去年同期水平。3月份地膜旺季來臨,下游產能利用率不斷提升,需求有好轉預期,預計3月份塑料製品產量或將持續回升。

圖表來源:WIND 隆衆資訊 瑞達期貨研究院

數據顯示,2022年12月份,我國塑料製品出口額報948170萬美元,較上個月相比上漲25970萬美元,環比增加2.82%,較去年同期相比減少29625.5萬美元,增幅-3.03%;2022年1-12月,我國共出口塑料製品10833681.9萬美元,較去年同期相比增加922252.6萬美元,增幅9.30%。從以上數據可以看出,12月份我國塑料製品出口額均高於上個月水平但低於去年同期水平,而從以下圖表可以看出,2022年我國塑料製品出口額較往年相比,處於高位水平,說明國內塑料製品出口額存在利好,預計下個月國內塑料製品出口額將維持在高位,保持上漲趨勢。

圖表來源:WIND 隆衆資訊 瑞達期貨研究院

數據顯示,截至2023年2月17日,我國包裝膜開工率報55.4%,較1月相比環比上漲24.38%,較去年同期相比下降0.03%;管材開工率報43.21%,較1月相比環比上漲23.5%,較去年同期相比上漲19.01%;農膜開工率報52.93%,較1月同期相比上漲5.64%,較去年同期相比上漲14.73%。從以上數據可以看出,PE下游三大行業的開工率較1月相比都呈現較大幅度的上漲,春節後下遊需求逐步回升,二三月爲地膜旺季,預計3月份PE下游行業開工率持續回升。

數據來源:隆衆資訊、瑞達期貨研究院

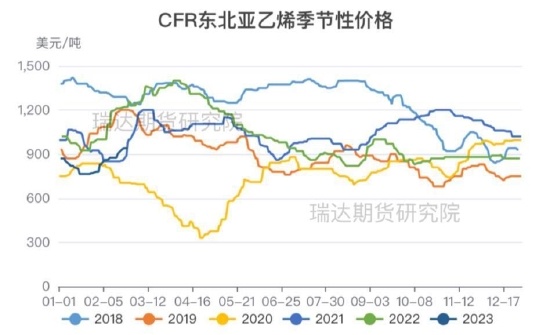

三、上游原材料分析

數據顯示,截至2023年2月24日,CFR東北亞乙烯價格報941美元/噸,較1月同期相比增加175美元,漲幅爲22.85%,較去年同期相比下跌280美元,跌幅爲22.93%;CFR東南亞乙烯價格報951美元/噸,較1月同期相比增加110美元,漲幅爲13.08%,較去年同期相比減少240美元/噸,跌幅爲20.15%。二月份國際油價呈現震盪走勢,從以上數據可以看出,亞洲乙烯的報價高於1月水平,但不及去年同期水平。目前國內需求復甦跡象愈發明顯,預計3月份乙烯價格將持續回升。

圖表來源:WIND 隆衆資訊 瑞達期貨研究院

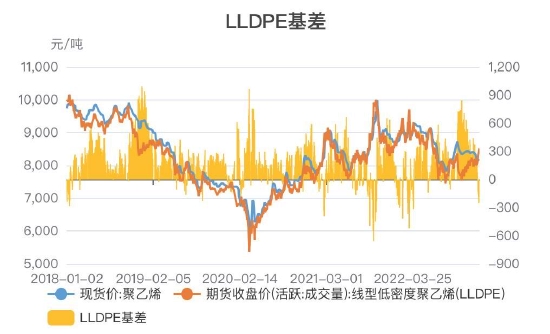

四、基差分析

截至2023年1月20日,LLDPE現貨價報8304.29元/噸,L2305合約收盤價報8370元/噸,基差爲-65.71元,較前月相比回升了189.86元,基差走強,目前仍處於正常波動範圍,預計後期仍有繼續回升的可能,投資者手中的整套套頭存可以繼續持有。

圖表來源:WIND 隆衆資訊 瑞達期貨研究院

五、技術分析

2023年2月,L2305合約整體弱勢整理爲主。從周K線圖可以看出,20周均線對L2305合約的支撐較強。技術指標DIF線和DEA線均仍處於0軸上方,紅色動能柱變化不大。KDJ指標震盪回落,建議投資者短期內觀望爲宜。

圖表來源:WIND 隆衆資訊 瑞達期貨研究院

六、期權分析

截至2023年2月27日,平值認購期權(塑料期權L2304-C-8300)收於78.5,下跌25.59%;平值認沽期權(塑料期權L2304-P-8300)收於72.5,下跌3.97%。平值期權合成標的升水0.63%,平值認沽認購隱含波動率差-0.36%,存在正向套利機會。

圖表來源:WIND 瑞達期貨研究院

七、觀點總結

2023年3月,聚乙烯基本面相對偏多。亞洲需求好轉帶來利好支撐,疊加市場擔心俄羅斯減產力度可能超預期,國際油價或有小漲空間。產業鏈方面,3月份計劃停車檢修裝置較2月份相比較少疊加有較多復工裝置,預計PE產量將持續上漲,供應壓力回升。需求面,下游工廠開工情況基本恢復正常,下游各行業產能利用率延續上升爲主,終端訂單預期向好,疊加地膜旺季來臨,需求有望大幅回升。綜上所述,3月份供應跟需求將雙雙回升,聚乙烯價格或將偏強震盪。

瑞達期貨 林靜宜