瑞達期貨:庫存低位未見改善 純鹼延續高位運行

一、行情回顧

3月份,鄭州純鹼期貨價格呈下探回升態勢。上中旬歐美銀行危機導致市場避險情緒升溫,系統性風險集中釋放,國內大宗商品整體氛圍偏空,疊加產業鏈上下游利潤分配不均,純鹼高價帶來了下游浮法玻璃企業的牴觸,以及光伏玻璃利潤下降導致開工不足,純鹼期價有所承壓,但重鹼需求剛性支撐,純鹼庫存持續處於低位,對價格支撐也較爲明顯,下旬期價逐步回升。

來源:博易大師

二、基本面因素分析

1、純鹼供應情況分析

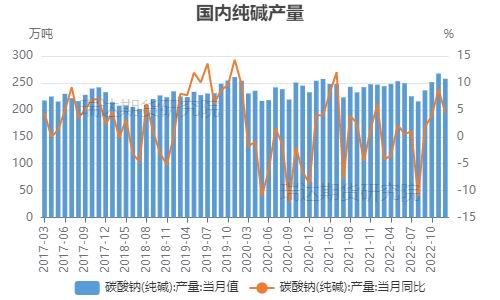

1.1 國內純鹼產能產量及開工情況

從新增產能計劃看,上半年產能幾乎沒有什麼增量,上半年純鹼市場或維持貨源緊張的局面。今年純鹼新增產能投產時間集中在二、三季度,其中遠興能源一期500萬噸的項目分4批投產,第一批150萬噸暫定5月份,在遠興能源天然鹼項目投產前,純鹼的新增投產計劃只有20萬—40萬噸,對純鹼供給的提升作用十分有限。另外,純鹼新線投產後,根據設備的運行情況,需要三個月左右才能逐步到達滿產,而7-9月還面臨着純鹼檢修季的到來,舊產能的產量有下滑預期。因此預計二、三季度國內純鹼供應的提升空間十分有限。

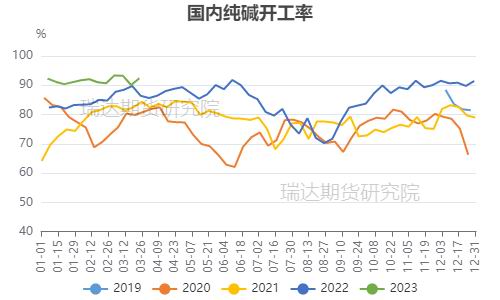

從存量產能開工情況看,在高利潤支撐下,廠家開工積極性較好,今年以來,檢修、減量廠家不多。根據國家統計局數據,2023年1-2月國內純鹼產量在502.9萬噸,2022年467.20萬噸,同比增加35.7萬噸。隆衆資訊數據統計,截止3月24日,中國純鹼企業產能利用率92.42%,較2月同期增加1.71%,較去年同期增加6%。目前訂單充足,純鹼行業開工負荷率維持高位,處於歷史最高水平,但產能利用率已經接近最大化,而一季度是傳統高產季節,這個開工率已經是瓶頸水平,預計後續難以大幅提升。

數據來源:同花順 瑞達期貨研究院

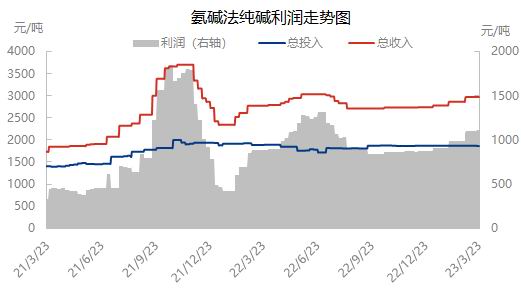

1.2 國內純鹼廠家生產利潤情況

利潤方面,據隆衆資訊測算,截至2023年3月23日,國內氨鹼法純鹼理論利潤1109元/噸,環比2月增加119元/噸;聯鹼法純鹼理論利潤(雙噸)爲1958.10元/噸,環比2月減少35.5元/噸。煤炭價格小幅下探帶動聯鹼法利潤增加。目前不管是氨鹼法還是聯鹼法廠家盈利情況均較好,高利潤提振廠家開工積極性。

圖片來源:隆衆資訊

圖片來源:隆衆資訊

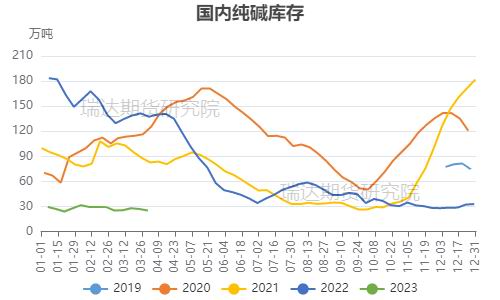

2、純鹼庫存分析

從庫存來看,隆衆數據顯示,截止3月30日當週,國內純鹼庫存25.23萬噸,較2月同期減少13.74%,較去年同期減少82.16%。由於2022年出口較往年大幅提高,光伏持續投產帶來需求增量,純鹼的高位庫存被逐漸消化,目前純鹼產業鏈呈現低庫存狀態。目前純鹼廠家重鹼貨源依然緊張,據業內調研,目前青海幾家鹼廠訂單非常充足,部分企業待發訂單在27-28天左右,也有企業訂單已經接到5月份。當前純鹼產業鏈上、中、下游均呈現低庫存狀態,而這種狀態預計將維持到遠興能源的項目投產時。後市需重點關注純鹼的區域供需變化。

數據來源:同花順 瑞達期貨研究院

3、純鹼下游需求分析

近年來,純鹼下游需求整體趨穩,但部分行業需求存在變化。重鹼主要用於生產平板玻璃;輕鹼主要用於日用玻璃行業、洗滌劑和食品行業等。

3.1 重質鹼需求分析——浮法玻璃

國內浮法玻璃方面,據隆衆資訊統計,截至2023年3月30日,浮法玻璃行業開工率爲78.85%,較2月同期下降0.8%;全國浮法玻璃在產日熔量爲15.83萬噸,較2月同期增加0.18萬噸;生產線條數爲238條,較2月同期增加1條。據隆衆資訊統計,短期暫無產線有明確計劃點火或者放水,但前期點火產線計劃於4月初出玻璃,預計國內浮法玻璃供應量或將增加。

數據來源:同花順 瑞達期貨研究院

數據來源:隆衆資訊

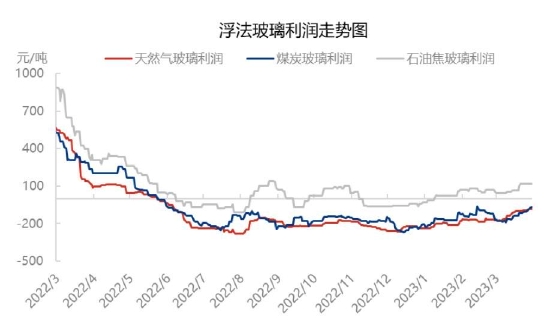

利潤方面,據隆衆資訊生產成本計算模型,截至3月30日,以天然氣爲燃料的浮法玻璃周均利潤-89元/噸,較2月同期增加85元/噸;以煤制氣爲燃料的浮法玻璃周均利潤-89元/噸,較2月同期增加15元/噸;以石油焦爲燃料的浮法玻璃周均利潤115元/噸,較2月同期增加53元/噸。

數據來源:隆衆資訊

受到成本上升、現貨價格較低的影響,自2022年年中開始,玻璃企業大部分處於利潤虧損狀態,加之企業自身窯齡較長,有較多的企業存在停產冷修需求。但今年以來,隨着地產政策的密集出臺,房地產預期得到扭轉,浮法玻璃部分利潤改善,原本計劃冷修的產線開始推遲,而點火復產計劃有所增加,日熔下滑明顯趨緩,浮法玻璃冷修預期下降。

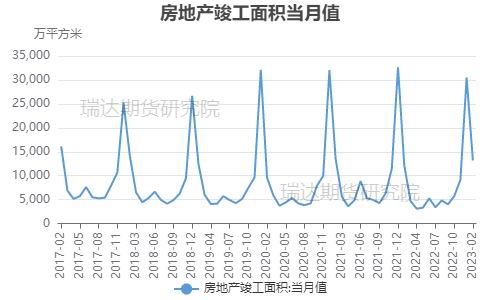

3月份玻璃產銷階段性好轉,日度平均產銷率提升至平衡及以上,行業大幅去庫,華南、華東多地價格上漲,下游適量補貨,企業整體銷大於產,浮法玻璃需求向好。地產“三箭齊發”,從保交樓到保房企,效果有所顯現,地產銷售環比改善,竣工面積環比大幅增加提振了市場信心。由於房地產投資大體遵循“銷售-回款-拿地-開發-銷售”的鏈條,銷售狀況的好壞,決定着房企投資的能力和信心。房地產投資週期長、投入大,只有銷售端持續回暖,才能充裕房企的資金,同時提振房企拿地的信心,而拿地又是決定着新開工的上限。對玻璃企業來說,中短期尚有大量未竣工樓盤存在剛需,地產的銷售如果能復甦的話,2023年的竣工需求將能得到改善,玻璃的需求也將明顯提升。若後期玻璃利潤得到快速修復,點火復產產線將多於冷修產線,則將給純鹼需求帶來增量。

數據來源:同花順 瑞達期貨研究院

數據來源:同花順 瑞達期貨研究院

3.2 重質鹼需求分析——光伏玻璃

光伏發電屬於環保可再生資源,隨着光伏發電技術的不斷進步和成本持續降低,光伏發電已成爲主力可再生能源之一,2021-2022年來國家相關部門出臺了一系列支持光伏行業發展的政策,極大促進了我國光伏產業的發展。光伏玻璃作爲光伏產業的重要部件,也受到利好政策支持,2022年國內光伏玻璃擴產速度加快,新增產能較多,特別是去年下半年光伏玻璃裝置落地較多,目前國內光伏玻璃產能較2022年年初幾乎翻了一倍。根據隆衆資訊統計,截至3月30日,全國光伏玻璃在產窯爐107座,在產產線共計423條,在產日熔量84960噸,同比+73.39%。光伏玻璃產能的持續擴張帶來重鹼剛需的增長,導致重鹼貨源供應緊張。

數據來源:隆衆資訊

目前終端市場對於光伏需求仍較高,下游產品組件擴產量較多,2023年仍有多套組件新建裝置,整體需求端仍較好。2023年仍是光伏玻璃擴產大年,目前來看在建/擬建項目較多,在政策允許情況下,光伏玻璃項目落地投產可能性較高,根據隆衆資訊數據測算,2023年光伏玻璃在下游消費的支持下預計產能利用率較2022年有所提升,預計2023年光伏玻璃產能將達到11-12萬噸/日。根據隆衆資訊統計,截至3月30日,光伏玻璃企業產能利用率爲93.37%,較2月同期增加7.42%。雖然近期光伏玻璃投產節奏有所放緩,但光伏玻璃產能持續增長,且後續光伏的點火計劃依舊較多,中長期對重鹼需求保持增長態勢。

數據來源:隆衆資訊

3.3 輕質鹼需求分析

輕鹼下游較爲分散,輕鹼需求多於宏觀經濟相關,2022年輕質鹼的下游受經濟下行影響表現低迷,2023年隨着經濟預期改善,需求也會出現環比好轉。由於碳酸鋰行業對輕鹼用量增長明顯,而重鹼需求旺盛,重鹼貨源供應緊張,純鹼廠家調整輕、重鹼生產比例,導致輕鹼供應量減少。然而,輕鹼主要下游產品盈利情況欠佳,部分下游產品虧損運行。日用玻璃、泡花鹼、焦亞硫酸鈉、小蘇打等行業需求啓動緩慢,庫存依舊偏高,對輕鹼市場支撐乏力。目前多數企業按需採購爲主,下游經營情況一般,利潤薄,對於成本有所控制和施壓,整體以剛需爲主,投機需求下降。碳酸鋰仍是輕鹼下游的亮點產品,由於生產1噸需要2噸左右的輕鹼,隨着新能源汽車行業的快速發展,碳酸鋰對用量增幅擴大。不過就目前而言,碳酸鋰雖然增速塊,但佔純鹼需求量小,因而影響較小,輕質純鹼下游預期難有太大變化。整體看來純鹼下游多數產品盈利情況欠佳,對輕鹼市場支撐乏力,輕鹼市場或弱穩運行。

3.4 純鹼出口需求分析

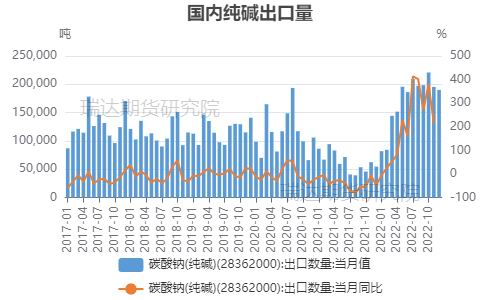

出口方面,海關數據顯示,2023年1-2月純鹼出口量爲28.75萬噸,與2022年同期相比增加72.88%。但分月來看,2023年1月份我國純鹼出口量在15.55萬噸,環比減少18.20%;2023年2月份我國純鹼出口量在13.22萬噸,環比減少14.98%。今年以來,國內純鹼出口量呈逐月下降的態勢。

2022年在國外局勢影響下,國際能源價格居高抬升了海外純鹼的生產成本,進而刺激了我國純鹼出口的增加,同時高額的燃料費用致使運輸成本驟然增加,造成了航運船期的緊張。另外,國外部分純鹼出口國受疫情、國際形勢變化等其他因素的影響,工廠開工不足,供應端減量,海外用戶在需求得不到滿足的情況下,轉而向中國市場尋求貨源,進而使得國內部分鹼廠的出口訂單增加,帶來2022年中國純鹼出口量明顯增長。

數據來源:海關總署 瑞達期貨研究院

但2023年海外純鹼供應增加,貨源緊張局面或緩解,據悉海外純鹼新增產能在150-180萬噸。雖然南美地區碳酸鋰需求持續增長,但在海外經濟衰退風險增加的背景下,海外純鹼需求增長有放緩的可能。另外,從近期外盤能源來看,衰退預期催化下,部分能源如天然氣已經出現大幅回落,煤炭系也出現回撤。海外新增產能投放、生產成本的下降,對中國純鹼出口造成一定影響,預計國內純鹼出口量將有所回落。

三、純鹼市場行情展望

供應端來看,高利潤促使國內純鹼裝置開工率處於高位水平,但目前產能利用率已經接近最大化,後續提升空間有限。雖然二季度有新產能即將投放,但根據設備的運行情況,需要三個月左右才能逐步到達滿產,疊加7-9月還面臨着純鹼的季節性檢修,預計二、三季度國內純鹼供應的提升空間十分有限。需求端來看,隨着地產政策的密集出臺,房地產預期得到扭轉,近期浮法玻璃下游深加工企業訂單天數有所增加,玻璃產銷階段性好轉,行業去庫預期增強,浮法玻璃需求向好,產線冷修預期減弱,利多純鹼需求。光伏玻璃短期雖受制於利潤空間壓縮而開工率不足,但在政策支撐下,光伏玻璃產能仍將持續擴張,進而帶來重鹼剛需的增長。目前純鹼產業鏈呈現低庫存狀態,預計短期內這種狀態難以改善,期價短暫回調後仍趨於高位運行。

瑞達期貨 林靜宜