国信期货:供需过剩 铁合金逢高沽空

一、市场行情回顾

2023年1季度硅铁期货走势冲高回落为主,年前冲高,年后震荡下跌。截止3月24日,博易大师硅铁期货主力季度下跌4.47%至8084元/吨。

图:硅铁期货主力日K线

数据来源:博易大师 国信期货

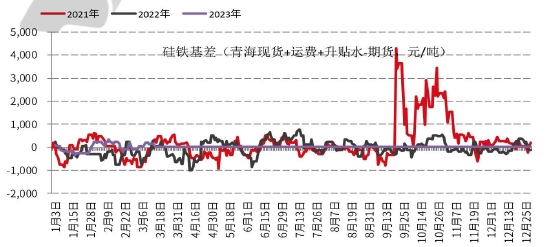

1季度硅铁现货、钢招价格明显回落,根据上海钢联数据,标志性钢厂招标价1月招标价8750元/吨,2月招标价8430元/吨,3月招标价8150元/吨。硅铁现货价格亦有所回落,1月初从8000元/吨回落至7500元/吨。硅铁基差震荡为主,1月中曾达到-320元/吨,但随后回升。基差套利硅铁机会仍然较好。

图:计算交割升贴水的硅铁基差(单位:元/吨)

数据来源:Wind 国信期货

2023年1季度锰硅期货冲高回落。截止3月24日,博易大师锰硅期货主力合约下跌4.63%至7328元/吨,其中最高曾上探至7880元/吨。

图:锰硅期货指数日K线

数据来源:博易大师 国信期货

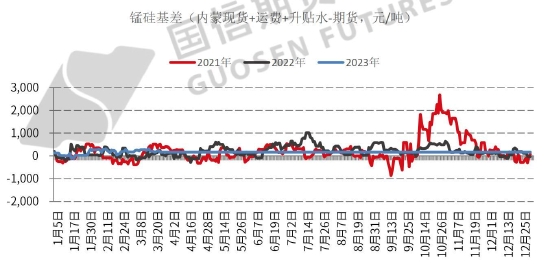

1季度锰硅钢招价格震荡回落,根据上海钢联数据,标志性钢厂招标价1月7700元/吨,2月7650元/吨,3月7550元/吨。现货价格波动趋势与期货一致,但现货波动幅度略小,根据上海钢联数据,锰硅在1季度现货产地价格从7300元/吨涨至7400元/吨,随后回落至7140元/吨,总体下跌160元/吨。

图:计算交割升贴水的锰硅基差(单位:元/吨)

数据来源:Wind 国信期货

二、供需分析

(一)政策面对锰硅、硅铁的影响

1月30日广西:深化钢铁行业供给侧结构性改革,严格执行产能置换。

邯郸市出台《邯郸市生态环境保护“十四五”规划(征求意见稿)》,将钢企减少至10家。完成1000立方米高炉、100吨以下转炉升级改造坚决遏制高耗能高排放项目盲目发展,新建、改建、扩建“两高”项目要严格落实产能置换规定,严格核准备案、节能审查、环境影响评价等审批,严禁新增钢铁、焦化、水泥熟料、平板玻璃、煤化工产能。

宁夏回族自治区工业和信息化厅、发展改革委、生态环境厅近日印发《宁夏回族自治区工业领域碳达峰实施方案)以下简称《实施方案》),明确到2025年,全区单位工业增加值能耗较2020年累计下降18%,重点行业二氧化碳排放强度明显下降。宁夏将在钢铁、铁合金、电解铝、水泥、炼油、乙烯、电石等行业开展新一轮节能降碳技术改造。深入推进清洁生产,打造绿色低碳工厂、绿色低碳工业园区,到2025年,创建绿色工厂100家以上,培育创建绿色园区12家以上。加快淘汰化解落后过剩产能,推动铁合金、电石、水泥、焦化、炭素、活性炭等行业过剩产能、低端低效产能有序退出,到2025年,全区淘汰化解产能1000万吨以上,退出能耗200万吨标准煤。

(二)硅铁生产利润

我们把用电网高值电费生产的成本列为高值成本,把用煤炭进行自产电生产硅铁的成本列为低值成本,可以看到2022年高低值成本利润回归正常,自产电成本重新低于电网电。2023年1季度硅铁行业重获利润。

图:硅铁高低值生产利润(单位:元/吨)

数据来源:Mysteel 国信期货

(三)硅铁产量

2022年末及2023年初硅铁产量处于绝对高位,由于利润较佳,市场开工率持续提升,并未因为春节原因有所减产,导致硅铁供应压力较大,但2月后产量略减。根据上海钢联的数据,据Mysteel调查统计,1月硅铁产区136家生产企业,开工情况如下:1月全国综合开工率为:61.90%,较之12月环比增2.09%。全国1月产量513748吨,环比12月增8.46%,增40058吨。同比2021年1月(473690)增7.96%。1月日均产量:16573吨,环比12月增4.96%。据Mysteel调查统计,2月硅铁产区136家生产企业,开工情况如下:2月全国综合开工率为:57.34%,较之1月环比降7.36%。全国2月产量475914吨,环比1月降7.36%,降37834吨。同比2021年2月(506132)降5.99%。2月日均产量:15352吨,环比1月降10.35%。

图:硅铁产量(单位:万吨)

数据来源:Mysteel 国信期货

(四)硅铁需求

2022年海外需求复苏及俄乌战争导致硅铁出口大幅好转,但2023年后硅铁出口有所回落,据海关数据,2023年1-2月含硅量大于55%硅铁出口量为75.9万吨,同比下降28.4%,尤其2月出口明显降低。

图:硅铁出口(单位:吨、%)

数据来源:Mysteel 国信期货

金属镁是硅铁的第二大需求点,1季度金属镁产量同比大幅回落。SMM数据显示,2023年2月中国镁锭产量为6.9万吨,环比上涨7.5%,同比下降17%,累计产量13.3万吨,累计同比下降19.7%。随着节后镁厂工人返工结束,供应端开工较1月有所上行,镁锭产量环比增长7.5%,但节后下游市场表现普遍不如预期,叠加镁价下行调整,山西地区镁厂成本压力较大,部分合金企业选择下调原镁生产占比。某大型镁厂负责人表示,目前下游环境较差,实际市场需求量较同期下降20-30%,若后续下游持续低迷,不排除通过减产来以应对供应宽松的市场局势,预计3月镁厂产量较2月下滑调整,国内整体产量约为6.6万吨。

硅铁最大的需求在钢材端。国家统计局数据显示:国家统计局数据显示:2023年1-2月中国粗钢日均产量285.93万吨;生铁日均产量244.51万吨;钢材日均产量349.54万吨。1-2月中国生铁产量14426万吨,同比增长7.3%。1-2月中国粗钢产量16870万吨,同比增长5.6%。1-2月中国钢材产量20623万吨,同比增长3.6%。

图:粗钢产量(单位:吨、%)

数据来源:Mysteel 国信期货

总体来说,硅铁的镁锭需求、出口需求同比回落,但钢材需求有所回升。

(五)锰硅供给

2023年初锰硅供应维持高位继续增加,并未因为春节有所减产。据Mysteel调查统计,1月硅锰产区121家生产企业,开工情况如下:1月全国综合开工率为:56.71%,较之12月增1.34%。全国1月产能1584791吨,产量888908吨,环比12月增2.69%,增23285吨。同比2022年1月(823652)增7.9%。1月日均产量:28674吨,环比1月增2.74%。据Mysteel调查统计,2月硅锰产区121家生产企业,开工情况如下:2月全国综合开工率为:58.32%,较之1月增1.61%。全国2月产能1584791吨,产量870142吨,环比1月减2.1%,减18766吨。同比2022年2月(808325)增7.6%。2月日均产量:31076.5吨,环比1月增8.38%。

图:锰硅产量(单位:万吨)

数据来源:Mysteel 国信期货

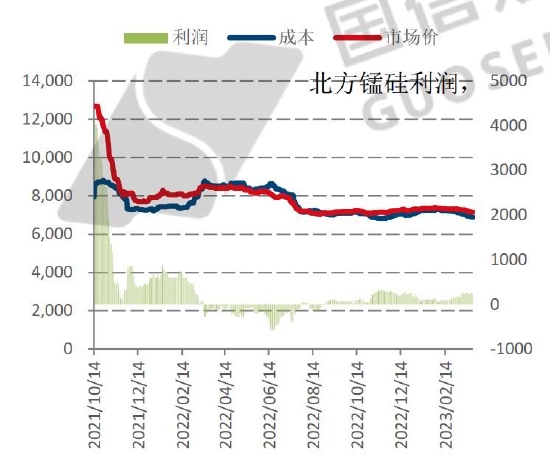

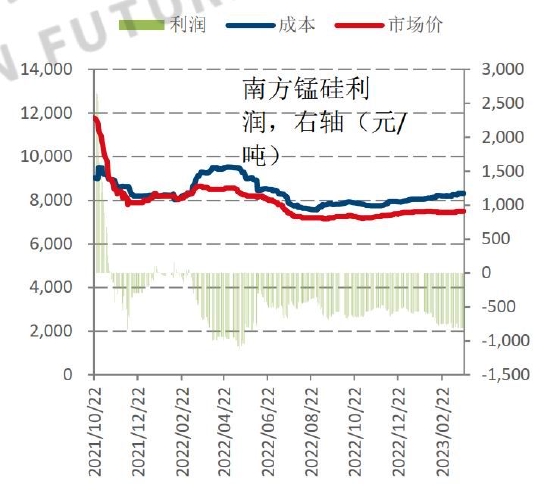

2023年1季度锰硅利润延续2022年下半年态势北方微利,南方亏损。即便南方生产亏损也并未导致市场供应不足。

图:北方锰硅厂利润(单位:元/吨)

数据来源:WIND 国信期货

图:南方锰硅厂利润(单位:元/吨)

数据来源:WIND 国信期货

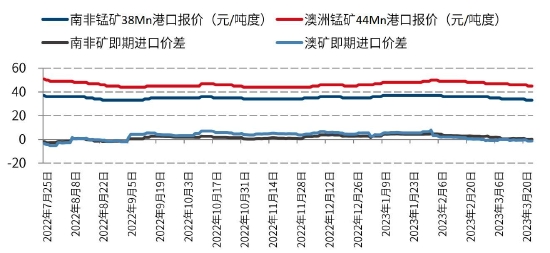

2023年1季度开始锰矿进口利润从微利转为季末的亏损。1季度锰矿商进口积极性由强转弱。

图:锰矿进口报价及港口现货报价(单位:美元/吨度,元/吨度(右轴))

数据来源:Mysteel 国信期货

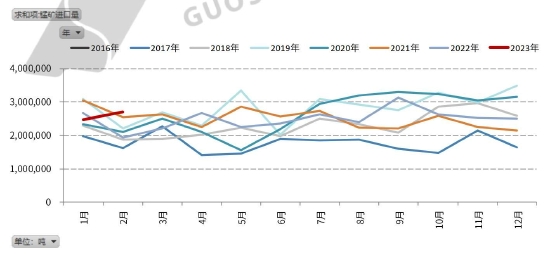

锰矿进口由于年初康密劳发布不可抗力,导致1月发货明显减少,但加蓬锰矿在2、3月发货明显回升,预计2月发货回升到70万吨,3月截止中旬已经发货了50万吨,正常发货量为60万吨左右。预计康密劳事故主要影响了锰矿的发货节奏和到货节奏,但全年的影响不大。海关数据显示,2023年1-2月全国锰矿进口量累计5,171,346吨,同比增长12.06%。其中2023年2月全国锰矿进口量2,707,090吨,环比增长9.85%,同比增长39.52%。其中澳洲锰矿321,167吨,环比下降35.99%;南非锰矿1,361,769吨,环比增长48.18%;加蓬锰矿304,331吨,环比下降55.11%;加纳锰矿402,832吨,科特迪瓦锰矿99,017吨,巴西锰矿57,944吨。预计3月为锰矿到港低点,4月到港会明显回升。

图:锰矿进口量(单位:万吨)

数据来源:Mysteel 国信期货

锰矿库存在2023年初小幅增加后持平为主。锰矿库存为仅次于2021年的新高。截止3月17日根据上海钢联的数据,锰矿港口库存为611.8万吨,同比增加22.9%。锰矿港口库存够市场为市场近3个月用量,处于偏高水平。

图:锰矿库存(单位:万吨)

数据来源:Mysteel 国信期货

(六)锰硅需求

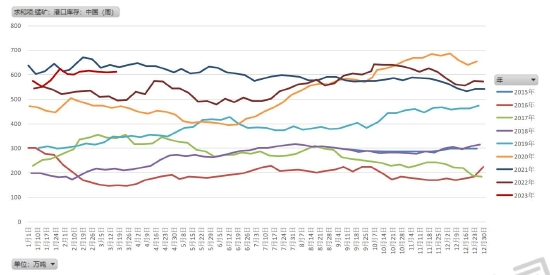

锰硅需求主要在炼钢行业,也有小部分用于铸造等。而炼钢行业中,锰硅用量最大的品种是钢筋,也就是我们经常说的螺纹钢。国家统计局最新数据显示,2022年12月份,中国钢筋产量为1951.7万吨,同比下降4.4%;1-12月累计产量为23762.8万吨,同比下降8.1%。

图:钢筋产量(单位:吨、%)

数据来源:Mysteel 国信期货

三、总结与展望

2023年1季度硅铁、锰硅期货走势冲高回落为主,年前冲高,年后震荡下跌。截止3月24日,博易大师硅铁期货主力季度下跌4.47%至8084元/吨,博易大师锰硅期货主力合约下跌4.63%至7328元/吨。1季度硅铁、锰硅的现货、钢招价格明显回落,根据上海钢联数据,标志性钢厂硅铁招标价1月招标价8750元/吨,2月招标价8430元/吨,3月招标价8150元/吨。硅铁现货价格从8000元/吨回落至7500元/吨。1季度锰硅标志性钢厂招标价1月7700元/吨,2月7650元/吨,3月7550元/吨。现货产地价格从7300元/吨涨至7400元/吨,随后回落至7140元/吨,总体下跌160元/吨。

价格下行,供需过剩。供应来看,硅铁产量先增后减,锰硅产量持续增长,总体供需过剩比较明显。生产端硅铁利润丰厚,产量维持高位。根据上海钢联的数据,据Mysteel调查统计,1月硅铁产量513748吨,环比12月增8.46%,增40058吨。同比2021年1月(473690)增7.96%。2月产量475914吨。硅铁的镁锭需求、出口需求同比回落,但钢材需求有所回升。市场总体过剩。

锰硅过剩更为明显。锰硅南方无利润北方微利,但生产节节攀升,据Mysteel调查统计,1月锰硅产量888908吨,环比12月增2.69%,增23285吨。同比2022年1月(823652)增7.9%。2月产能1584791吨,产量870142吨,3月预计产量将超95万吨。锰硅的成本锰矿库存继续增长,虽然有康密劳不可抗力导致发货短期减少,但后续矿山补发,预计4月到港量将显著回升,锰矿不太可能短缺。锰硅需求螺纹钢产量年初得到增长,但总体供需过剩月度可能达十万吨以上。

铁合金供需偏向过剩,虽供需双增并不确定性看跌,但过剩导致库存累计,随后市场可能存在较大下行风险。二季度铁合金期货建议逢高沽空为主。

国信期货 李文婧