國信期貨:供需過剩 鐵合金逢高沽空

一、市場行情回顧

2023年1季度硅鐵期貨走勢衝高回落爲主,年前衝高,年後震盪下跌。截止3月24日,博易大師硅鐵期貨主力季度下跌4.47%至8084元/噸。

圖:硅鐵期貨主力日K線

數據來源:博易大師 國信期貨

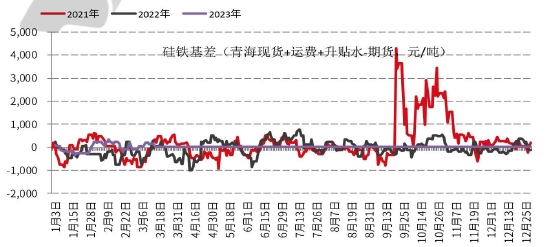

1季度硅鐵現貨、鋼招價格明顯回落,根據上海鋼聯數據,標誌性鋼廠招標價1月招標價8750元/噸,2月招標價8430元/噸,3月招標價8150元/噸。硅鐵現貨價格亦有所回落,1月初從8000元/噸回落至7500元/噸。硅鐵基差震盪爲主,1月中曾達到-320元/噸,但隨後回升。基差套利硅鐵機會仍然較好。

圖:計算交割升貼水的硅鐵基差(單位:元/噸)

數據來源:Wind 國信期貨

2023年1季度錳硅期貨衝高回落。截止3月24日,博易大師錳硅期貨主力合約下跌4.63%至7328元/噸,其中最高曾上探至7880元/噸。

圖:錳硅期貨指數日K線

數據來源:博易大師 國信期貨

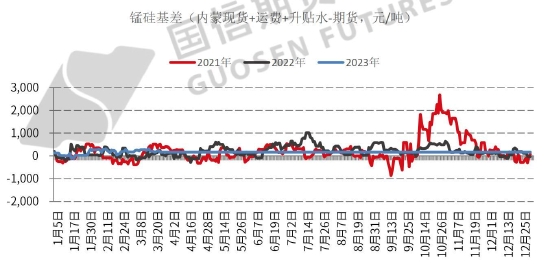

1季度錳硅鋼招價格震盪回落,根據上海鋼聯數據,標誌性鋼廠招標價1月7700元/噸,2月7650元/噸,3月7550元/噸。現貨價格波動趨勢與期貨一致,但現貨波動幅度略小,根據上海鋼聯數據,錳硅在1季度現貨產地價格從7300元/噸漲至7400元/噸,隨後回落至7140元/噸,總體下跌160元/噸。

圖:計算交割升貼水的錳硅基差(單位:元/噸)

數據來源:Wind 國信期貨

二、供需分析

(一)政策面對錳硅、硅鐵的影響

1月30日廣西:深化鋼鐵行業供給側結構性改革,嚴格執行產能置換。

邯鄲市出臺《邯鄲市生態環境保護“十四五”規劃(徵求意見稿)》,將鋼企減少至10家。完成1000立方米高爐、100噸以下轉爐升級改造堅決遏制高耗能高排放項目盲目發展,新建、改建、擴建“兩高”項目要嚴格落實產能置換規定,嚴格覈准備案、節能審查、環境影響評價等審批,嚴禁新增鋼鐵、焦化、水泥熟料、平板玻璃、煤化工產能。

寧夏回族自治區工業和信息化廳、發展改革委、生態環境廳近日印發《寧夏回族自治區工業領域碳達峯實施方案)以下簡稱《實施方案》),明確到2025年,全區單位工業增加值能耗較2020年累計下降18%,重點行業二氧化碳排放強度明顯下降。寧夏將在鋼鐵、鐵合金、電解鋁、水泥、煉油、乙烯、電石等行業開展新一輪節能降碳技術改造。深入推進清潔生產,打造綠色低碳工廠、綠色低碳工業園區,到2025年,創建綠色工廠100家以上,培育創建綠色園區12家以上。加快淘汰化解落後過剩產能,推動鐵合金、電石、水泥、焦化、炭素、活性炭等行業過剩產能、低端低效產能有序退出,到2025年,全區淘汰化解產能1000萬噸以上,退出能耗200萬噸標準煤。

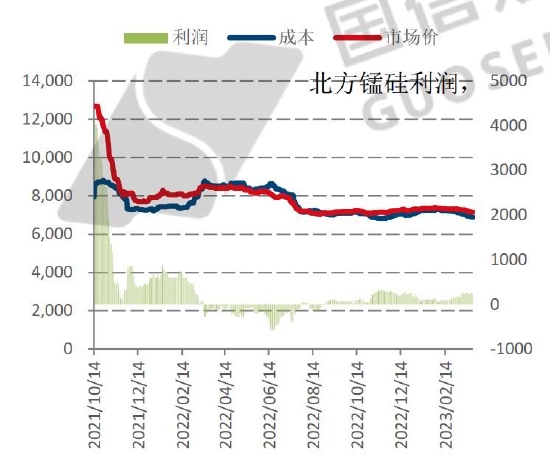

(二)硅鐵生產利潤

我們把用電網高值電費生產的成本列爲高值成本,把用煤炭進行自產電生產硅鐵的成本列爲低值成本,可以看到2022年高低值成本利潤迴歸正常,自產電成本重新低於電網電。2023年1季度硅鐵行業重獲利潤。

圖:硅鐵高低值生產利潤(單位:元/噸)

數據來源:Mysteel 國信期貨

(三)硅鐵產量

2022年末及2023年初硅鐵產量處於絕對高位,由於利潤較佳,市場開工率持續提升,並未因爲春節原因有所減產,導致硅鐵供應壓力較大,但2月後產量略減。根據上海鋼聯的數據,據Mysteel調查統計,1月硅鐵產區136家生產企業,開工情況如下:1月全國綜合開工率爲:61.90%,較之12月環比增2.09%。全國1月產量513748噸,環比12月增8.46%,增40058噸。同比2021年1月(473690)增7.96%。1月日均產量:16573噸,環比12月增4.96%。據Mysteel調查統計,2月硅鐵產區136家生產企業,開工情況如下:2月全國綜合開工率爲:57.34%,較之1月環比降7.36%。全國2月產量475914噸,環比1月降7.36%,降37834噸。同比2021年2月(506132)降5.99%。2月日均產量:15352噸,環比1月降10.35%。

圖:硅鐵產量(單位:萬噸)

數據來源:Mysteel 國信期貨

(四)硅鐵需求

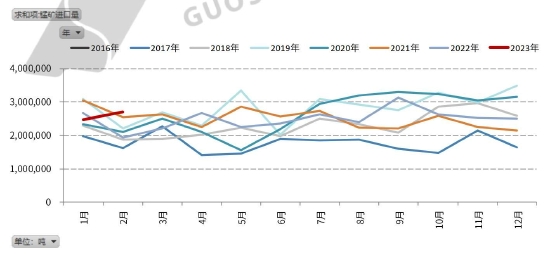

2022年海外需求復甦及俄烏戰爭導致硅鐵出口大幅好轉,但2023年後硅鐵出口有所回落,據海關數據,2023年1-2月含硅量大於55%硅鐵出口量爲75.9萬噸,同比下降28.4%,尤其2月出口明顯降低。

圖:硅鐵出口(單位:噸、%)

數據來源:Mysteel 國信期貨

金屬鎂是硅鐵的第二大需求點,1季度金屬鎂產量同比大幅回落。SMM數據顯示,2023年2月中國鎂錠產量爲6.9萬噸,環比上漲7.5%,同比下降17%,累計產量13.3萬噸,累計同比下降19.7%。隨着節後鎂廠工人返工結束,供應端開工較1月有所上行,鎂錠產量環比增長7.5%,但節後下遊市場表現普遍不如預期,疊加鎂價下行調整,山西地區鎂廠成本壓力較大,部分合金企業選擇下調原鎂生產佔比。某大型鎂廠負責人表示,目前下游環境較差,實際市場需求量較同期下降20-30%,若後續下游持續低迷,不排除通過減產來以應對供應寬鬆的市場局勢,預計3月鎂廠產量較2月下滑調整,國內整體產量約爲6.6萬噸。

硅鐵最大的需求在鋼材端。國家統計局數據顯示:國家統計局數據顯示:2023年1-2月中國粗鋼日均產量285.93萬噸;生鐵日均產量244.51萬噸;鋼材日均產量349.54萬噸。1-2月中國生鐵產量14426萬噸,同比增長7.3%。1-2月中國粗鋼產量16870萬噸,同比增長5.6%。1-2月中國鋼材產量20623萬噸,同比增長3.6%。

圖:粗鋼產量(單位:噸、%)

數據來源:Mysteel 國信期貨

總體來說,硅鐵的鎂錠需求、出口需求同比回落,但鋼材需求有所回升。

(五)錳硅供給

2023年初錳硅供應維持高位繼續增加,並未因爲春節有所減產。據Mysteel調查統計,1月硅錳產區121家生產企業,開工情況如下:1月全國綜合開工率爲:56.71%,較之12月增1.34%。全國1月產能1584791噸,產量888908噸,環比12月增2.69%,增23285噸。同比2022年1月(823652)增7.9%。1月日均產量:28674噸,環比1月增2.74%。據Mysteel調查統計,2月硅錳產區121家生產企業,開工情況如下:2月全國綜合開工率爲:58.32%,較之1月增1.61%。全國2月產能1584791噸,產量870142噸,環比1月減2.1%,減18766噸。同比2022年2月(808325)增7.6%。2月日均產量:31076.5噸,環比1月增8.38%。

圖:錳硅產量(單位:萬噸)

數據來源:Mysteel 國信期貨

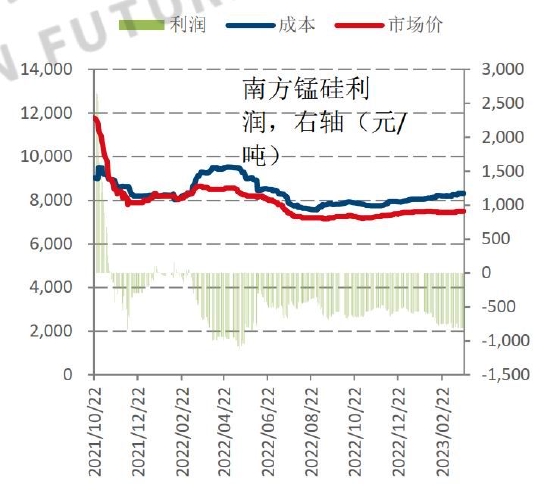

2023年1季度錳硅利潤延續2022年下半年態勢北方微利,南方虧損。即便南方生產虧損也並未導致市場供應不足。

圖:北方錳硅廠利潤(單位:元/噸)

數據來源:WIND 國信期貨

圖:南方錳硅廠利潤(單位:元/噸)

數據來源:WIND 國信期貨

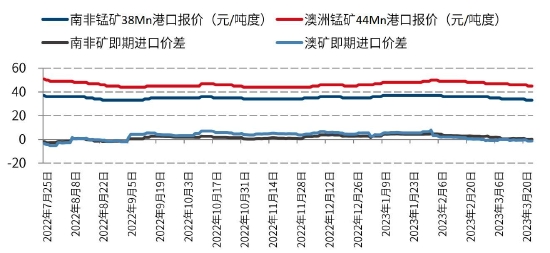

2023年1季度開始錳礦進口利潤從微利轉爲季末的虧損。1季度錳礦商進口積極性由強轉弱。

圖:錳礦進口報價及港口現貨報價(單位:美元/噸度,元/噸度(右軸))

數據來源:Mysteel 國信期貨

錳礦進口由於年初康密勞發布不可抗力,導致1月發貨明顯減少,但加蓬錳礦在2、3月發貨明顯回升,預計2月發貨回升到70萬噸,3月截止中旬已經發貨了50萬噸,正常發貨量爲60萬噸左右。預計康密勞事故主要影響了錳礦的發貨節奏和到貨節奏,但全年的影響不大。海關數據顯示,2023年1-2月全國錳礦進口量累計5,171,346噸,同比增長12.06%。其中2023年2月全國錳礦進口量2,707,090噸,環比增長9.85%,同比增長39.52%。其中澳洲錳礦321,167噸,環比下降35.99%;南非錳礦1,361,769噸,環比增長48.18%;加蓬錳礦304,331噸,環比下降55.11%;加納錳礦402,832噸,科特迪瓦錳礦99,017噸,巴西錳礦57,944噸。預計3月爲錳礦到港低點,4月到港會明顯回升。

圖:錳礦進口量(單位:萬噸)

數據來源:Mysteel 國信期貨

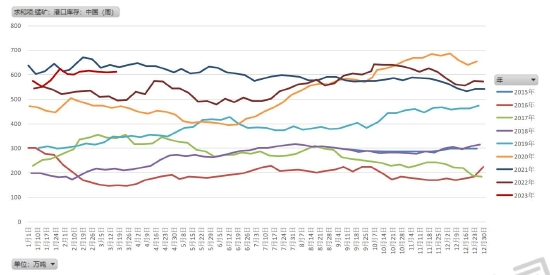

錳礦庫存在2023年初小幅增加後持平爲主。錳礦庫存爲僅次於2021年的新高。截止3月17日根據上海鋼聯的數據,錳礦港口庫存爲611.8萬噸,同比增加22.9%。錳礦港口庫存夠市場爲市場近3個月用量,處於偏高水平。

圖:錳礦庫存(單位:萬噸)

數據來源:Mysteel 國信期貨

(六)錳硅需求

錳硅需求主要在鍊鋼行業,也有小部分用於鑄造等。而鍊鋼行業中,錳硅用量最大的品種是鋼筋,也就是我們經常說的螺紋鋼。國家統計局最新數據顯示,2022年12月份,中國鋼筋產量爲1951.7萬噸,同比下降4.4%;1-12月累計產量爲23762.8萬噸,同比下降8.1%。

圖:鋼筋產量(單位:噸、%)

數據來源:Mysteel 國信期貨

三、總結與展望

2023年1季度硅鐵、錳硅期貨走勢衝高回落爲主,年前衝高,年後震盪下跌。截止3月24日,博易大師硅鐵期貨主力季度下跌4.47%至8084元/噸,博易大師錳硅期貨主力合約下跌4.63%至7328元/噸。1季度硅鐵、錳硅的現貨、鋼招價格明顯回落,根據上海鋼聯數據,標誌性鋼廠硅鐵招標價1月招標價8750元/噸,2月招標價8430元/噸,3月招標價8150元/噸。硅鐵現貨價格從8000元/噸回落至7500元/噸。1季度錳硅標誌性鋼廠招標價1月7700元/噸,2月7650元/噸,3月7550元/噸。現貨產地價格從7300元/噸漲至7400元/噸,隨後回落至7140元/噸,總體下跌160元/噸。

價格下行,供需過剩。供應來看,硅鐵產量先增後減,錳硅產量持續增長,總體供需過剩比較明顯。生產端硅鐵利潤豐厚,產量維持高位。根據上海鋼聯的數據,據Mysteel調查統計,1月硅鐵產量513748噸,環比12月增8.46%,增40058噸。同比2021年1月(473690)增7.96%。2月產量475914噸。硅鐵的鎂錠需求、出口需求同比回落,但鋼材需求有所回升。市場總體過剩。

錳硅過剩更爲明顯。錳硅南方無利潤北方微利,但生產節節攀升,據Mysteel調查統計,1月錳硅產量888908噸,環比12月增2.69%,增23285噸。同比2022年1月(823652)增7.9%。2月產能1584791噸,產量870142噸,3月預計產量將超95萬噸。錳硅的成本錳礦庫存繼續增長,雖然有康密勞不可抗力導致發貨短期減少,但後續礦山補發,預計4月到港量將顯著回升,錳礦不太可能短缺。錳硅需求螺紋鋼產量年初得到增長,但總體供需過剩月度可能達十萬噸以上。

鐵合金供需偏向過剩,雖供需雙增並不確定性看跌,但過剩導致庫存累計,隨後市場可能存在較大下行風險。二季度鐵合金期貨建議逢高沽空爲主。

國信期貨 李文婧