國信期貨:鎳:宏觀消息面雙重擾動 供需過剩或將成定局

一、行情回顧

截止3月24日滬鎳主力合約2304收盤價報價181410元/噸,較2022年12月30日收盤價225600元/噸下跌約20%。1月份,鎳價下跌後回彈,月內低點一度觸及20萬元/噸;2月份,鎳價震盪下跌,於月底收盤跌破20萬元支撐線;3月份以來,鎳價一路受挫,短短10天就跌破18萬元重要支撐線,並漸漸接近17萬元/噸,但於3月24日重新回彈到18萬元重要支撐線。1月份因“春季躁動”行情,有色板塊集體提振,但由於鎳長期以來基本面均處偏弱態勢,鎳價於2月份開始震盪回調。3月初,美聯儲鷹派信號超市場預期,歐洲各國加息預期增強,整體壓制有色大盤;疊加鎳消息面頻發,3月份鎳價整體震盪下跌,於月底或將出現超跌後的回彈震盪。總體而言,宏觀、消息面打壓鎳價,基本面供需皆弱,鎳全球庫存歷史低位支撐鎳價,鎳於一季度整體震盪下行。

圖:滬鎳主力合約日K線

數據來源:Wind 國信期貨

二、全球宏觀跟蹤分析

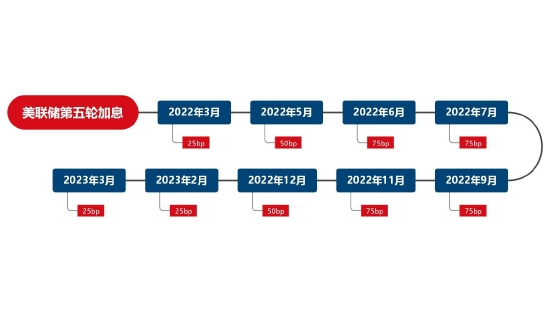

美東時間3月22日下午2點,美聯儲如期宣佈加息25基點;美聯儲主席鮑威爾在隨後的發言中表示了對近期銀行業危機謹慎態度,暗示加息即將結束。那麼,鮑威爾兩週前要持續加息對抗通脹的“豪言壯語”爲何被快速“打臉”?這次40年以來的最強加息潮,真的將於2023年停止嗎?

美東時間3月10日,美國排名前二十的硅谷銀行(SVB Financial Group)宣佈破產,成爲自2008年華盛頓互助銀行倒閉案後美國史上第二大銀行破產事件。而就在短短的一週後,擁有167年的瑞士信貸銀行宣佈流動性危機——作爲全球銀行業監管機構認定的30家全球系統重要性銀行之一,其危機甚至會波及到全球的金融體系。美國百年以來第四次大通脹也終於開始引發市場“爆雷”,使得全球金融市場恐慌情緒蔓延,並進一步擔心會不會爆發如同08年一般的金融危機。而經過幾天瑞士央行和監管部門的緊急磋商支持,瑞銀終於宣佈將以30億美元收購瑞士信貸銀行,瑞士央行也將提供1000億美元的流動性,在一定程度上緩解了市場的避險情緒。

自2020年3月以來,爲應對蔓延全球的新冠疫情、支持經濟復甦,美國政府和美聯儲開始採取大規模政策刺激。起初,美聯儲對外發聲,認爲通脹只是“暫時的”;但由於2022年2月起俄烏衝突的正式升級,美國CPI進一步上升,迫使美聯儲開啓了“漫漫加息路”。此外,除美國以外的其他發達國家通脹也在顯著上升。全球供應鏈的衝擊之下,供給的進一步不確定性加大了通脹的波動性,疊加俄烏衝突下爆發使得大宗商品價格中樞上移,使得供給彈性大幅下降;而財政擴張使得疫情後的補償性需求進一步上升,多方因素交織下美聯儲選擇實施多次宏觀“鷹擊”來解決高通脹問題。殊不知,在美聯儲的持續加息之下“灰犀牛”也在一次次蓄力——2022年10月起,美債市場兩年期國債收益率就超過了十年期國債收益率,形成嚴重倒掛;而美債市場收益率的波動走勢也漸漸在今年3月份達到了08年金融危機以來的最高水平。債券投資端的賬面浮誇疊加貨幣緊縮導致的流動性大幅受挫,終於引爆硅谷銀行破產這件“黑天鵝”事件的爆發,也進一步將預示着美國經濟衰退的信號推向大衆眼前。

這次金融市場的“爆雷”也終於引起了市場美聯儲對目前鷹派加息的反思——過去12個月,美聯儲快速加息450個基點,市場脆弱環節已在超過一年的連續加息中層層疊加。目前如若仍不將權衡金融穩定目標和通脹目標放在首要地位,那麼引爆“金融危機”只將是時間問題。

但是,美聯儲雖暗示加息即將結束,但在2023年的剩餘時間裏降息並不在基本假設範圍內;此外,鮑威爾還強調美國銀行體系穩健且有彈性,並歡迎對硅谷銀行的明顯監管失誤進行外部調查。美國財政部長耶倫同時表示,美國政府不考慮擴大聯邦存款保險的範圍,並強調銀行所有者和債券持有人不受政府保護。此發言徹底粉碎了市場對政府可能迅速提供擔保以組織進一步銀行擠兌威脅的期望,地方銀行股價、美股三大指數全線大跌,美元指數隨即下跌。此外,美國知名對沖基金潘興廣場資本管理公司的創始人比爾·阿克曼表示,耶倫此番發言和美聯儲本輪加息將促使存款加速從銀行流出,若無暫時性的全系統存款來擔保止血,那麼隨着不確定性持續的時間增長,對銀行的損害就會越持久。

綜合而言,在宏觀的次次“鷹擊”之下,以銀行爲代表的金融市場已首先受到衝擊。而金融市場的此次“爆雷”,背後是更多隱含的“灰犀牛”風險。短期內有色板塊將會因美元指數的下跌而受到一定支撐力量,但基於目前海外銀行業仍處風波不斷的局面,宏觀帶給以有色金屬爲代表的期貨衍生品市場的引憂仍在。

圖:美聯儲第五輪加息時間線

數據來源:Federal Reserve Board 國信期貨

圖:美國CPI同月同比

數據來源:Wind 國信期貨

表:本輪海外大通脹原因概述

數據來源:國信期貨

三、消息面熱點分析

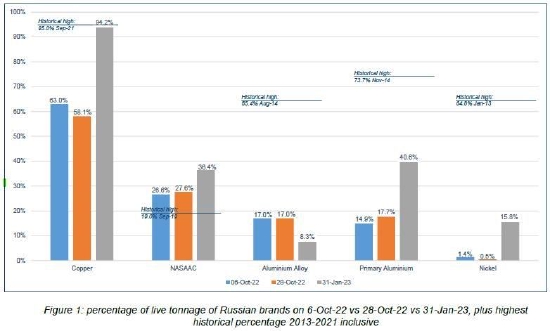

2月24日,美國transfer宣佈對特定的俄羅斯原產鋁製品以及其他金屬(包括銅、鉛和鎳)徵收高達70%的非最惠國待遇徵稅,對某些原產於俄羅斯和第三國製造的鋁製品和鋁衍生製品徵收200%的徵稅,進一步加劇了市場對歐美進一步加強俄羅斯相關資源品相關出口限制的憂慮,除了貿易徵稅以外,俄羅斯貿易的交易結算、運輸及相關保險環節都已受到歐美針對性限制。

然而,根據2023年2月9日LME首次發佈按產地劃分的金屬庫存月度報告及俄羅斯金屬相關信息更新,我們可以清楚看到目前LME沒有在美國倉庫註冊的俄羅斯原鋁、銅、鉛和鎳的倉單;且LME的純鎳庫存多半集中在亞洲(約58%)和歐洲地區(約42%),北美純鎳庫存佔比接近於0%。綜合考慮,LME此舉對國際鎳市場只是短期影響。但在全球純鎳庫存持續處於歷史低位的情況下,若此後相關機構對俄鎳實施實質性的禁令,那麼鎳價可能會迎來新一輪的上漲。此外,美國對俄及第三國製造的鋁相關製品徵收高達200%的徵稅政策後期會不會普遍應用到鎳相關製品上,也是我們後期需要關注的重點。

圖:俄羅斯金屬倉單比例分析

數據來源:倫敦金屬交易所 國信期貨

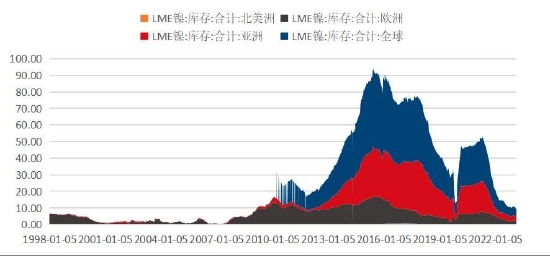

圖:LME鎳分地區庫存量 萬噸

數據來源:Wind 國信期貨

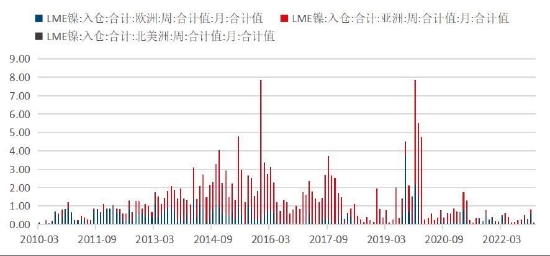

圖:LME鎳分地區入倉量 萬噸

數據來源:Wind 國信期貨

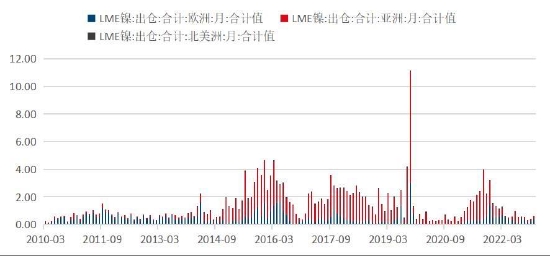

圖:LME鎳分地區出倉量 萬噸

數據來源:Wind 國信期貨

2月23日,據悉,芝商所欲推出鎳合約,期望與LME競爭金屬定價權:報價數據將基於英國Global Commodities Holdings(GCH)提供的信息,公司平臺預計於3月底開始運行。且芝商所推出的合約標的將爲硫酸鎳,利於逐漸形成新能源衍生品定價市場。針對芝商所此次行動,LME公告將於3月20日起恢復亞盤交易,勢必捍衛有色金屬板塊的定價權,提升倫鎳市場的流動性。此次芝商所推出硫酸鎳合約,不光會在全球形成CME、上期所、LME三方競爭格局,也會一定程度影響高冰鎳、MHP的先有市場定價模式,爲新能源產業提供套保機會。此外,硫酸鎳合約的上市也會推動鎳生鐵合約的加速上市——一、二級鎳將均有對應合約,利於產品價格迴歸產業利潤基本面。

2023年3月1日,據市場消息稱,俄羅斯最大的鎳生產商Nornickel(以下簡稱俄鎳)正在以人民幣計價的方式向中國出售鎳,現貨價格定價方式爲上海期貨交易所(下稱上期所)於倫敦金屬交易所(下稱LME)的混合價格。在此機制下,俄鎳長協訂單又LME現貨結算價(月均價/日內結算價)加上升貼水及SHFE盤面價格(月均價/日內結算價)加上升貼水共同組成,通過CIPS系統以人民幣進行結算。俄鎳開始以人民幣計價方式向中國出售鎳既是害怕英美對俄金屬製裁和貿易限制的進一步升級,又是金屬定價權逐步向以中國爲代表的東南亞市場轉移的必然之舉。此外,國內硫酸鎳復產電積鎳產能的擴張使得俄鎳不得不擔心其後續對俄鎳消費替代的威脅性,以人民幣定價能初步穩定我國進口情緒、爲未來向我國出售俄鎳提供物流通暢的保障。

英國時間3月17日,LME公告,將原本定於3月20日重啓的亞洲時段鎳交易推遲一週,延至3月27日重啓亞盤,原因是由於LME發現荷蘭鹿特丹的一個LME倉庫中有部分鎳合約的實際標的物被換成了石頭。LME將對出具倉單的鎳金屬倉庫進行相關檢查,故推遲恢復的亞盤交易。LME亞盤的重啓,意味着將有更多的市場參與者迴歸倫鎳市場——尤其是倫鎳事件後因亞盤暫停交易而離去的亞洲交易者,這將意味着鎳市的流動性有望得到提振。且倫鎳事件後鎳價一直飽受資金情緒波動的影響,亞盤恢復後有利於內外價差的修復,助力於鎳價重回基本面。

四、鎳基本面分析

1、供給端分析

1.1 鎳礦供給分析:價格高位持穩,重點關注二季度菲律賓出口量復甦

今年一季度仍處菲律賓雨季,對鎳礦進口產生較大影響。自1月份開始菲律賓出口我國低品位鎳礦量持續下跌,港口也維持去庫階段,鎳礦價格高位持穩。國內鎳生鐵企業生產因鎳礦成本高位持穩而持續受到干擾,一季度華東某鋼廠連續以低價成交數千噸鎳鐵,礦端整體呈供需兩弱。預計4月份隨着菲律賓雨季結束,鎳礦出口量將環比上行,鎳礦價格或將有所回落,港口庫存或將累庫;鎳鐵方面需關注下游段需求在二季度的復甦情況。

圖:鎳礦港口庫存 萬噸

數據來源:Wind 國信期貨

圖:菲律賓出口中國低品位鎳礦 萬噸

數據來源:Wind 國信期貨

1.2 電解鎳供給情況分析:供應放量初顯,鎳價成本中樞或將下移

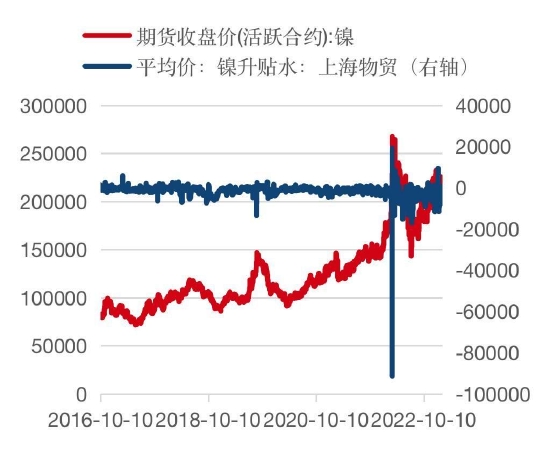

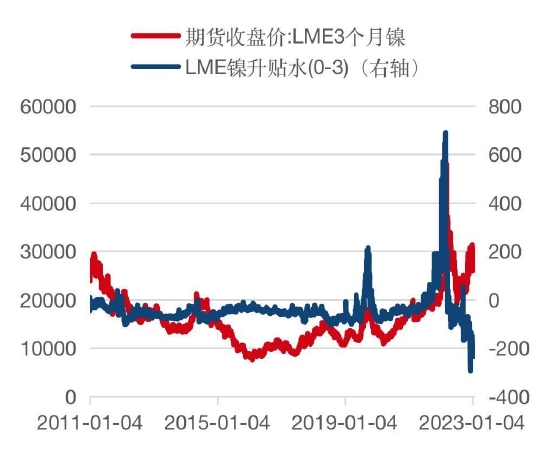

截止3月24日LME鎳貼水200美元/噸;內盤受現貨價格走弱影響,升水於一季度總體下行,截止3月24日現貨升水爲5790元/噸。

圖:SHFE鎳價及升貼水 元/噸 元/噸

數據來源:Wind 國信期貨

圖:LME鎳價及升貼水 美元/噸

數據來源:Wind 國信期貨

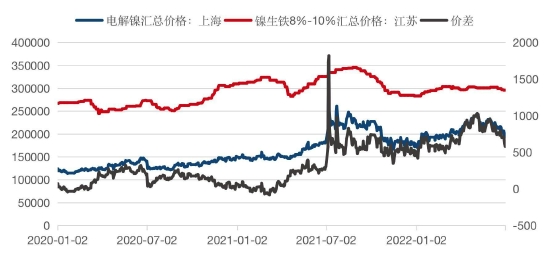

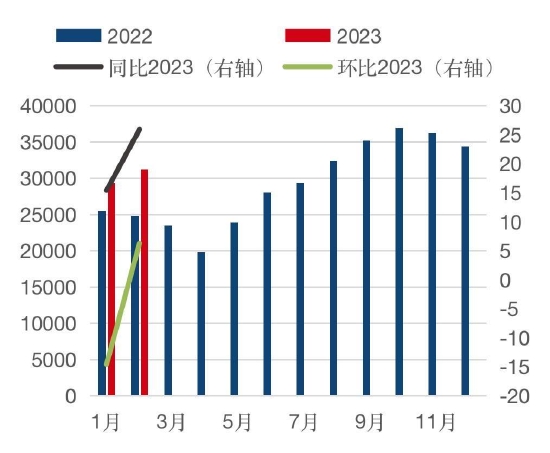

自倫鎳事件後,純鎳價格較硫酸鎳價格由貼水轉爲大幅升水,由硫酸鎳復產純鎳的盈利窗口打開,疊加期鎳交割品的嚴重不足,使得多家企業開始佈局由鎳鹽重新生產純鎳的計劃。而電積鎳作爲純鎳的一種,其生產所用原料通常爲非硫化鎳,包括MHP、高冰鎳或硫酸鎳,均易於酸溶;相較於不易酸溶的硫化鎳原材料,少了高壓反應釜、充壓酸浸等處理,使得生產效率相對提高。得到原材料溶液後,通過電積工藝使得電解質中的鎳金屬在陰極慢慢富集,最終形成電積鎳。此外,目前國內多數新建或復產電積鎳生產企業質量多對標俄鎳,而電解鎳更偏向於金川鎳板。在俄鎳進口價格偏高且較電池級硫酸鎳溢價嚴重的現狀之下,電積鎳的生產利潤空間較大,促進了企業的佈局和投產。據Mysteel調研,全球已規劃的新增一級鎳項目將達到21.25萬金屬噸,其中包括中國電積鎳的新增產能14.25萬金屬噸;而23年計劃投產項目約16.25萬金屬噸;由此預計,2023年一級鎳的年度增量將在5萬金屬噸左右,供應放量已經相當可觀。據外電3月15日消息報道,世界金屬統計局(WBMS)公佈的最新報告顯示,1月全球精煉鎳產量爲26.19萬噸,消費量爲24.89萬噸,供應過剩1.3萬噸;一級鎳的供應過剩已在1月開始體現。

圖:精煉鎳-電池級硫酸鎳價差 元/噸

數據來源:Wind Mysteel 國信期貨

表:全球以及鎳新增項目(萬金屬噸)

數據來源:Mysteel 國信期貨

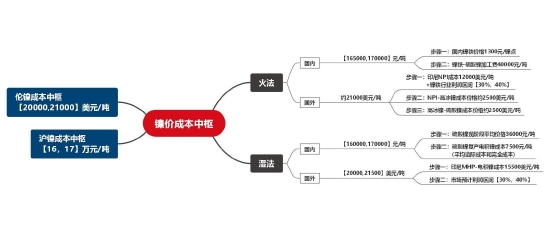

回望近七週以來鎳市走勢的“跌跌不休”,一方面是受到宏觀鷹擊下金融市場接連“爆雷”的影響,另一方面也是由於供需走弱,使得鎳價在宏觀、基本面的“雙殺”之下大幅下跌。而供應放量進一步的走強,與近年來鎳產業線的技術革新和降本增效是分不開的。青山所打通的鎳鐵-硫酸鎳的產業路徑,使得鎳產業線徹底擺脫了硫化鎳礦對鎳供應的限制,擊碎了紅土鎳礦火法冶煉到新能源材料的屏障。新產業線的打通,也逆轉了因新能源行業近年來高速發展硫酸鎳供不應求的緊張局面。而青山技術的進一步成熟穩定,也使其項目在原生鎳市場的佔比進一步提高。但過去的一年中,鎳價因資金情緒的影響從而與產業基本面存在一定程度上的“脫鉤”,那麼,火法溼法雙線並行之下,鎳價成本中樞究竟落腳於哪一個區間呢?

首先,給定前端NPI-高冰鎳的成本價格約爲2500美元/噸左右,後端加工到硫酸鎳的成本接近2500美元/噸左右,所以在推定最後電積鎳價格落腳區間時,路徑將簡化爲鎳鐵價格加上5000美元左右的加工費。此外,印尼NPI按照成本12000美元/噸計算,同時鎳鐵行業普遍利潤爲30%-40%。由此估算,鎳價成本支撐爲21000美元/噸左右。國內端,鎳鐵價格按照1300元/鎳點計算,加上40000元/噸的加工費,鎳價成本中樞在165000元/噸至170000元/噸之間。

相較於火法冶煉,印尼溼法中間品MHP-硫酸鎳則更具成本優勢。印尼由MHP加工電積鎳成本約爲15500美元/噸左右,在預計市場給出30%-40%利潤的前提下,鎳價成本將落腳於20000-21500美元/噸之間。而國內由硫酸鎳復產電積鎳成本費用約爲7500元/噸(平均邊際成本和完全成本),那麼按硫酸鎳現階段均價36000元/噸計算,鎳價成本中樞將落腳於160000元/噸-170000元/噸之間。

圖:火法、溼法雙線推演鎳價成本中樞

數據來源:國信期貨

綜上,在火法溼法雙線並行的局面之下,按照產業利潤角度推算鎳價成本中樞將分別落腳於20000美元/噸至21000美元/噸(倫鎳)和16萬元/噸至17萬元/噸(滬鎳)。對比現階段鎳價,鎳短期內回落區間已經不大。但考慮到目前印尼鎳礦以純鎳價格爲基準來進行定價,所以純鎳價格的下跌也將引起礦端成本的鬆動,疊加產業線內部或將進一步降本增效,長期而言,鎳價成本中樞仍有下行空間。

1.3 鎳鐵供給情況分析:供應過剩未改,重點關注二季度需求回暖

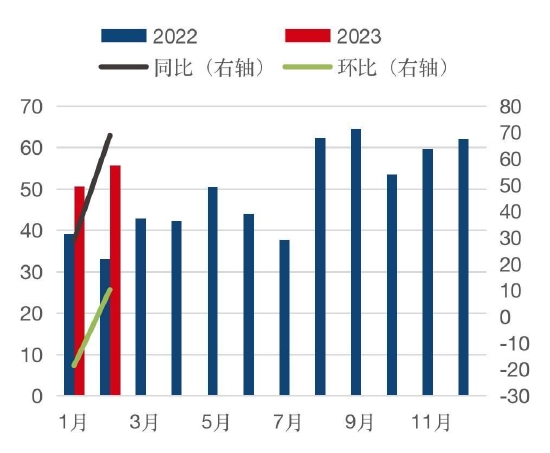

國內鎳生鐵持續深度貼水電解鎳;截止3月24日,電解鎳-鎳生鐵價差達到了657.9元/鎳點。1月份鎳生鐵國內產量約爲3.35萬噸,同比增加約7.17%;進口量約爲61.7萬噸,同比增加約85.5%。2月份印尼鎳生鐵產量爲10.51萬鎳噸,環比增長3.96%,同比增長27.54%;2月份部分產線投產相比原計劃有所推遲,且隨着新能源市場的恢復,高冰鎳較高鎳生鐵利潤更優,企業轉產驅動力再次增強。據SMM悉,印尼高品位礦又有趨緊趨勢,成本或有所上升,但目前並未影響到高鎳生鐵產線的投產。價格方面,鎳鐵價格於一季度初小幅回升,但於2月中旬起持續下跌,部分鋼廠計劃減產。二季度預期鎳鐵供應過剩局面並不會改變,重點關注鎳下游需求端回暖及鎳鐵轉產硫酸鎳利潤變化。

圖:鎳生鐵產量 萬噸 %

數據來源:Wind 國信期貨

圖:鎳生鐵進口量 萬噸 %

數據來源:Wind 國信期貨

圖:精煉鎳-高鎳生鐵價差 元/噸 元/鎳點

數據來源:Wind Mysteel 國信期貨

1.4 硫酸鎳供給情況分析:供應過剩下復產電積鎳,重點關注新能源需求回暖

一季度硫酸鎳價格出現小幅下滑,精煉鎳-硫酸鎳價差縮小;截止3月24日,電解鎳-硫酸鎳價差達到了11563元/噸。1月份硫酸鎳國內產量約爲2.94萬金屬噸,同比增加約15.4%,但環比減少約14.6%,;2月份國內硫酸鎳產量約爲2.94萬金屬噸,同比增加約15.4%,但環比減少約14.6%。疊加印尼高冰鎳、MHP產線陸續投產,預計硫酸鎳當前的月度供給量可達4.8萬金屬噸左右。由此可見,鎳的新能源供給已從22年的不足和產能瓶頸逐步轉爲供給過剩,也爲硫酸鎳復產電積鎳提供了先決條件。二季度預期鎳鐵供應過剩局面並不會改變——目前印尼高冰鎳和MHP的產線完全能消化新能源需求端的增速,後期需重點關注硫酸鎳轉產硫酸鎳利潤變化以及新能源板塊需求的回暖速度。

圖:硫酸鎳企業開工率 %

數據來源:Wind 國信期貨

圖:硫酸鎳產量 金屬噸 %

數據來源:Wind 國信期貨

2、需求端分析

受國內需求季節性淡季的影響,目前鎳下游段需求仍處“強預期、弱現實”的局面。長期來看,2023年新能源板塊仍是鎳下游端需求增速的重點;二季度需重點關注產業補庫時間窗口。

2.1 不鏽鋼需求分析:終端消費羸弱疊加庫存累積,一季度不鏽鋼需求整體低迷

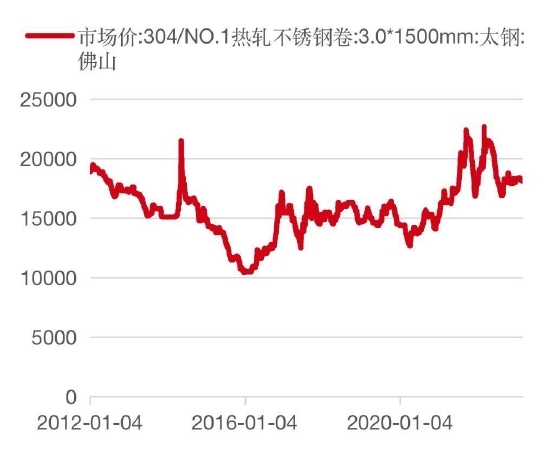

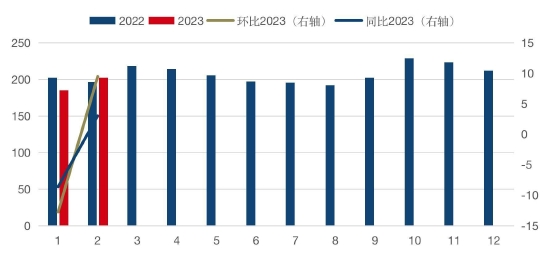

一季度不鏽鋼受終端消費不及預期影響,產業悲觀情緒傳導;疊加庫存累積,去庫仍是目前產業重點。在庫存累積和成本壓力下,1月份鋼廠減產明顯,產量約爲185萬噸,同比減少8.6%左右,環比減少12.8左右;隨着鎳生鐵於廢不鏽鋼價格雙跌,不鏽鋼成本下滑,產量於2月份有小幅提振,2月份產量約爲202萬噸,同比增加約3%,環比增加約9.5%;但隨着不鏽鋼期貨盤面超跌影響,且市場急於出貨,現貨報價仍有跌幅,部分鋼廠開啓檢修停產。3月份中國及印尼不鏽鋼排產雖有一定程度增長,但國內鋼廠利潤不佳,導致其對鎳鐵持續壓價,原料成本對產業鏈價格支撐出現鬆動。預計二季度不鏽鋼需求或將小幅提振,重點關注國內基建及房地產行業的回暖情況。

圖:不鏽鋼304價格 元/噸

數據來源:Wind 國信期貨

圖:不鏽鋼300系產量 萬噸

數據來源:Wind 國信期貨

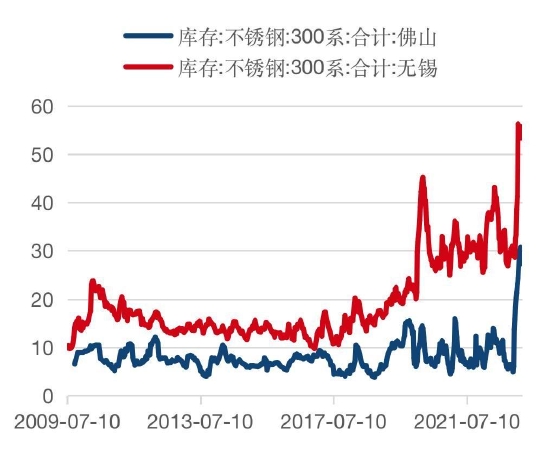

圖:不鏽鋼300系庫存 萬噸 %

數據來源:Wind Mysteel 國信期貨

2.2 合金電鍍需求分析:畏跌情緒下需求仍弱,預計二季度難有大幅提振

一季度合金電鍍整體需求偏弱。春節前多數廠商已經有所備庫,且企業畏跌情緒仍重,所以在2、3月份鎳現貨跳水後廠商接貨意願並不強,僅有小部分採貨行爲。國外出口方面,由於國外消費需求仍處於恢復爬坡期,出口訂單量整體下滑。二季度預計合金電鍍需求難有大幅提振,市場消費增長仍需時日修復。

2.3 新能源端需求分析:三元電池被動去庫,新能源車需求不及預期

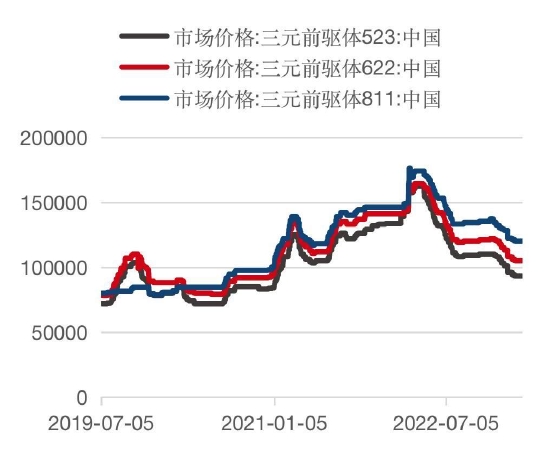

三元產業鏈在一季度需求並未有明顯好轉,三元前驅體價格小幅回落,3月份行業排產處於偏弱復甦狀態。疊加新能源車需求量表現高於電池端,產業處於被動去庫當中。此外,海外新能源市場對國內電池正極和前驅體的訂單採購量正在逐步恢復,後期有望進一步提升。

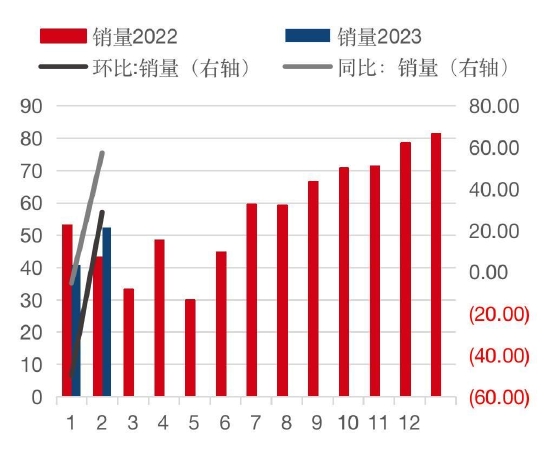

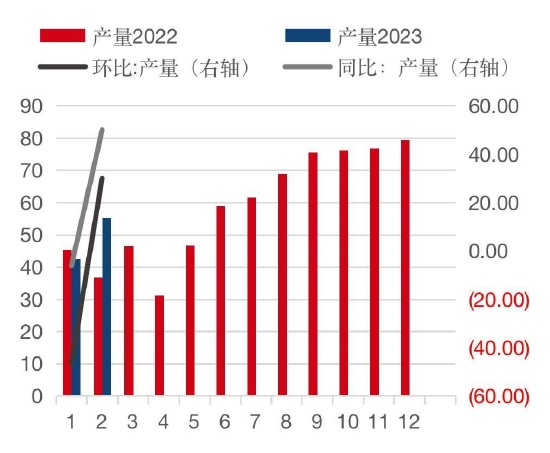

新能源汽車在一季度的消費遠好於三元電池原料端的表現:隨着2022年國補政策退坡之後,各地方政府陸續發佈支持和促進消費升級的政策,其中包括延續購置補貼和置換補貼等利好政策,市場對新能源車的消費熱情並未減退。此外,各大汽車廠商推行的整車降價促銷也在一定程度上促進了新能源車的產銷。據中汽協數據統計,1-2月份新能源汽車產銷分別爲97.7萬輛和93.3萬輛,同比分別增長18.1%和20.8%。且國內需求相對樂觀,兩會結束後政府工作中心將重回穩定經濟層面,疊加二季度政策層面支持仍然預計將維持一定力度,新能源車銷量有望實現較快增長。

圖:三元前驅體價格 元/噸

數據來源:Wind 國信期貨

圖:三元材料價格 元/噸

數據來源:Wind 國信期貨

圖:新能源車銷量 萬輛 %

數據來源:Wind 國信期貨

圖:新能源車產量 萬輛 %

數據來源:Wind 國信期貨

二季度預計新能源需求將回暖提升,疊加原料端的價格下跌,二季度電池端有望迎來補庫時間窗口,或將再次刺激價格短期反彈;新能源車需求將隨着國內季節性需求旺季的到來逐步回暖,能否實現“強預期”仍需關注後期地方政府消費利好政策的落地情況。

3、電解鎳庫存

截止3月24日,LME鎳庫存約爲4.4萬噸,上期所庫存約爲0.12萬噸,均處於歷史低位狀態,且於一季度均有所去庫:LME全球鎳庫存相比去年年末下降20%,上期所庫存相比去年年末小幅上漲約1.9%。庫存流動性緊缺支撐鎳價,爲鎳價下跌提供支撐力量。

圖:LME及上期所鎳庫存 萬噸

數據來源:Wind Mysteel 國信期貨

五、後市觀點及操作建議

宏觀不定疊加消息面的持續擾動,供應放量下鎳於一季度呈震盪下跌走勢。俄鎳開始以人民幣計價的方式向我國出售鎳,現貨定價有利於方式爲上期所和LME的混合價格,有利於定價迴歸基本面,從而使得國內鎳市場在未來或更能真實的反應國內產業鏈的真實供需態勢。

基本面方面,鎳在一季度仍維持二級鎳供應過剩、需求“強預期、弱現實”的局面。鎳礦供給方面,菲律賓仍處雨季,鎳礦進口量持續下跌,港口持續去庫階段;國內鎳生鐵企業生產因鎳礦成本高位持穩而持續受到干擾,礦端整體供需兩弱。

精煉鎳方面,現貨價格在一季度持續下行,市場成交依舊疲弱;國內電積鎳產能在3月份開始陸續釋放,預計二季度產量將小幅上升。鎳鐵端,印尼仍是鎳鐵增量的主要來源,國內鎳鐵價格持續下跌趨勢,而鎳鐵總量仍維持較高水平。需求端,不鏽鋼受終端需求不佳影響,現貨報價仍有跌幅;庫存壓力仍然較大,市場急於出貨,鋼廠生產情緒短期難以復甦;後期需關注基建、房地產的回暖情況。新能源領域,3月以來硫酸鎳價格隨着鎳價跳水開始小幅下跌,三元電池整體處於被動去庫階段,新能源車需求能否實現“強預期”需關注國內季節性需求復甦情況和後期相關地方政策的落地。

總體而言,鎳在一季度基本面仍維持供需部分過剩的局面,二季度重點關注季度初下游產業補庫從而拉動鎳價短期回彈以及新能源端需求和電積鎳產能的釋放。二季度預測鎳將繼續維持供應部分過剩的局面,但基於宏觀不定的現狀,預測鎳價將於二季度呈震盪下跌走勢。

操作建議:前期空頭可適當落袋爲安,繼續關注下一輪區間逢高做空思路。

風險點:國內、LME庫存仍處低位,具有軟逼倉可能性;國內外政策超預期刺激。

國信期貨 李祥英