國信期貨:供應壓力有待釋放 豬市上行動力不足

一、行情回顧

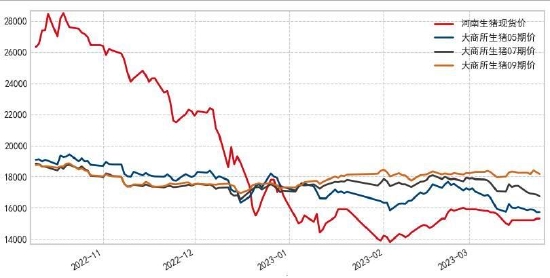

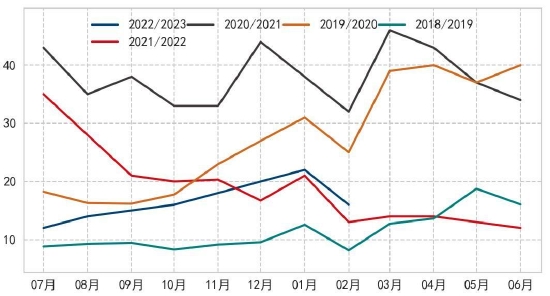

一季度生豬現貨震盪爲主,1月繼續受到大豬供應偏多壓制走低,2月初爲春節後淡季,現貨價格最低下跌到14元以下,之後受到二次育肥、屠宰企業凍品入庫及國家凍豬肉收儲提振而快速反彈至16元附近,之後受制於消費仍然偏淡,豬價再度震盪下調。期貨整體運行節奏與現貨大致相同,但各合約表現較爲分化,近月的3、5月合約表現偏弱,遠端合約受未來供應收緊預期支撐而表現偏強。

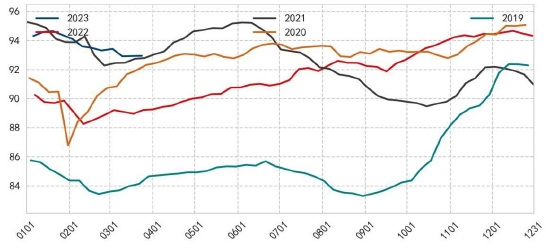

圖:生豬期現貨價格走勢圖

數據來源:WIND 國信期貨

二、生豬產業動態

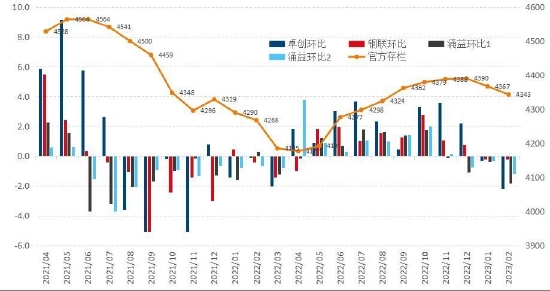

1、能繁母豬開始進入去化階段

根據官方統計數據,2023年2月全國能繁母豬存欄量爲4343萬頭,同比增加1.7%,環比下降0.6%,比4100萬頭的正常保有量多243萬頭,相當於正常產能調控目標的105.9%;總體來說,當前生豬生產形勢總體是穩定的,產能充裕,最近一年多能繁母豬存欄量一直在4100萬頭的這個目標存欄量之上,產能基礎特別穩固,仔豬供應和出欄肥豬都保持在較高水平。但從環比來看,能繁母豬開始進入去產能階段,有利改善遠期供應壓力。從結構來看,根據湧益諮詢的統計,截至2月,樣本企業的二元母豬存欄佔比89%,三元母豬佔比爲11%,整體來看,產能結構相對較優。

圖:能繁母豬存欄變化(單位:萬頭)

數據來源:農業農村部 我的農產品 湧益諮詢 國信期貨

圖:母豬存欄結構(單位:%)

數據來源:湧益諮詢 國信期貨

2、大場仔豬出生總體增加,但12月、1月階段性減少

根據湧益諮詢的統計,2022年12月2023年1月樣本企業仔豬出生數量環比有所下降,主要是受窩均產仔數下降影響,2023年2月出生仔豬再度上升。從生豬存欄來看,生豬存欄從2021年底見頂後連續下降,到6月前後見到低點,也基本也仔豬出生數據所指示的變化趨勢一致。而根據統計局的數據,截至2022年12月全國生豬存欄量爲4.526億頭,較2021年12月的4.49億頭增加334萬頭,國內生豬存欄恢復勢頭良好。

圖:樣本場仔豬出生數據(單位:萬頭)

數據來源:農業部 湧益諮詢 國信期貨

圖:生豬存欄變化趨勢(單位:萬頭)

數據來源:統計局 國信期貨

3、豬料產銷連續三個月環比回落

根據湧益諮詢的調研,樣本企業2月豬料產銷量下降8.6%,連續三個月下降。分品種來看,育肥料下降幅度最大,2月環比減少幅度爲10.5%,連續三個月保持在兩位數的環比下降幅度;教保料下降幅度爲4.33%,連續四個月環比減少,且幅度呈現加大的趨勢。從母豬料來看,後備母豬料和其他母豬料都出現連續三個月環比下降。

圖:豬料產量(單位:萬噸,2022年9月後爲推測值)

數據來源:飼料工業協會 國信期貨

圖:豬料銷量變化(單位:%)

數據來源:湧益諮詢 國信期貨

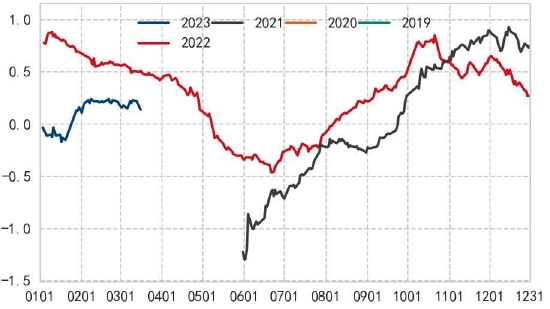

4、宰後均重及肥標豬價差波動變小,但大豬出清仍較慢

根據卓創資訊的統計,宰後均重自上年12月中連續回落,到3月下降1.7公斤左右,對比歷史同期來看,均重指標仍處於偏高水平,表明整體市場上的豬隻依然偏大,肥標豬價差在2月至今維持相對平穩的狀態,整體波動變化較小,但同比上年仍處偏低水平。總體來,相對於去年年底來說,均重出現下降,肥標豬價差回升,表現市場上大肥豬比例可能環比減少,意味着前期壓欄及二次育肥形成的大豬有一定程度的消失,但從歷史對比來看,可推測大肥豬出清的進程依然較慢。

圖:卓創生豬宰後均重(單位:公斤)

數據來源:卓創資訊 國信期貨

圖:肥標豬價差(單位:無)

數據來源:國信期貨 我的農產品

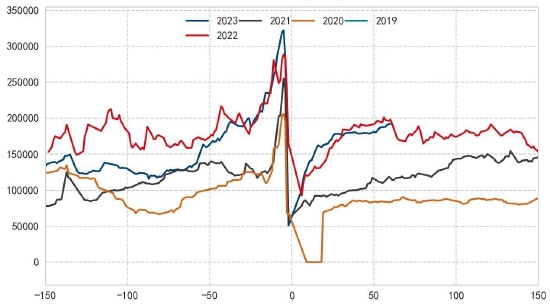

5、供應驅動屠宰量再度走高

根據卓創監控數據,春節以來,國內樣本企業生豬屠宰量快速上升,到2月中旬,隨着豬價上漲及終端消費恢復有限,屠宰量開始進入平臺期,而3月月旬開始,屠宰量再度走高。從屠宰毛利來看,1月毛利衝高回落,2月隨着豬價的反彈,毛利進一步壓縮,3月毛利弱反彈,相對於過去五年來看,總體處於中等偏上的水平。

圖:樣本企業春節前後150天屠宰量(單位:萬噸)

數據來源:卓創資訊 國信期貨

圖:生豬屠宰毛利(單位:元/頭)

數據來源:卓創資訊 國信期貨

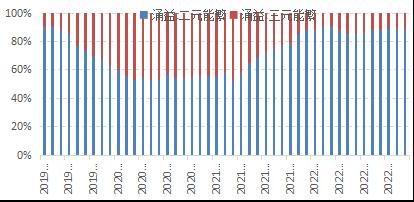

6、進口豬肉後期預計下降

根據海關數據,2023年1-2月國肉豬肉產品進口總量38萬噸,豬肉及雜碎進口爲56萬噸,高於上年同期,主要是前期豬肉價格上漲對進口的刺激。不過,由於2022年12月豬價大幅下跌,預計後期進口豬肉到港將下降。從凍肉庫存量來看,根據卓創資訊統計,2月以來,國內凍品庫存連續回升,反映部分屠宰企業開始逢低分割品入庫,而入3月,由於豬價有所上漲凍品庫存走平。

圖:豬肉進口量(單位:萬噸)

數據來源:海關總署 國信期貨

圖:國內凍品庫存(單位:萬噸)

數據來源:湧益諮詢 國信期貨

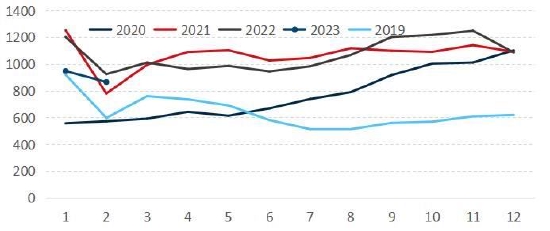

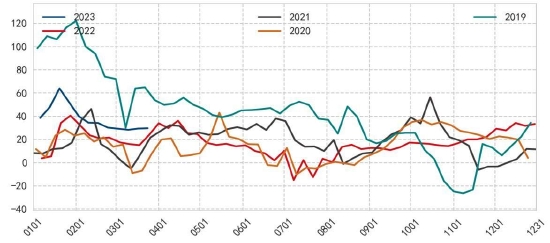

7、豬肉消費季節性恢復 但恢復程度仍較有限

春節以來,國內交通、客運量快速恢復,場景消費也重新回到較高水平,各城市商場亦多回到此前熱鬧的狀態,加之機關、企業、學校迴歸正常,豬肉消費亦有明顯的改善。從主城市的批發市場的豬肉成交量來看,春節之後豬肉成交量都已經超過了2022年同期的水平,但較疫情之前的2019年仍有明顯的差距。這表明在經過三年疫情衝擊後,居民消費能力及意願的恢復仍將是一個緩慢的過程。

圖:杭州豬肉成交量(單位:頭)

數據來源:杭州商務局 國信期貨

圖:北京市批發市場白條豬日上市量(單位:頭)

數據來源:北京發改委 國信期貨

三、結論及行情展望

從產能來看,二季度的出欄潛力對應於2022年6月-8月期間能繁母豬存欄爬坡期,彼時產能絕對水平提升及結構優化,意味着二季度出欄壓力增加可能性較大;而以中間環節的樣本規模場的仔豬出生數據來看,2022年10-11月仔豬出生增加,12月及今年1月環比減少,從節奏上來看,二季度末可能出現階段性的供應減輕。從更遠的預期來看,能繁母豬存欄在1、2月開始拐頭,喻示着行業進入去產能週期,有利於減輕2023年四季度供應壓力。從需求來看,春節之後整體消費季節性恢復較快,主要批發市場豬肉成交量都已經超過了2022年同期的水平,但較疫情之前的2019年仍有明顯的差距。這表明在經過三年疫情衝擊後,居民消費能力及意願的恢復仍將是一個緩慢的過程。但屠宰企業凍品庫存及二次育肥入場等投機性需求對短期供需矛盾影響較大,目前生豬均重及凍品庫存都處於較高水平,反映出前期二次育肥及凍品入庫帶來的滯後供應問題並沒有化解。整體而言,對於二季度來看,生豬市場的供需壓力改善空間不大,震盪磨底或是主旋律。

國信期貨 覃多貴