A股構築“優勝劣汰”新生態 年內超30家上市公司將退市

來源:長江商報

隨着A股上市公司年報披露完畢,多家公司拉響退市警報,還有不少公司已走到了退市的邊緣。

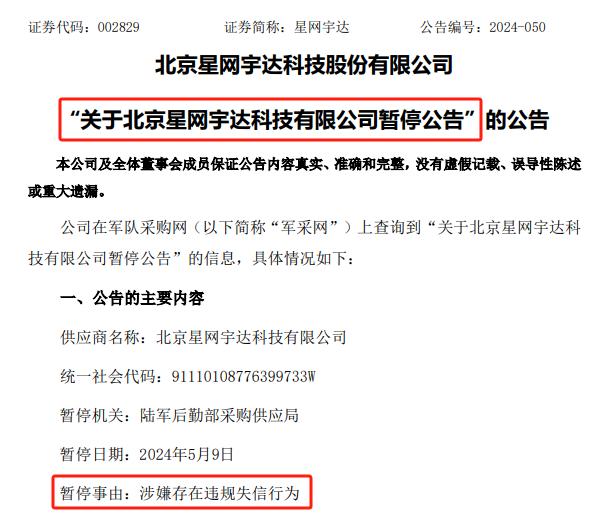

據長江商報記者不完全統計,自5月4日以來,A股市場已有近60家上市公司停牌,其中有29家於次日被實施退市風險警示,實施後股票披星戴帽。

5月5日晚間,*ST藍盾、*ST銀河、*ST奇信、*ST中潛等4家上市公司接連發布公告稱,收到深交所下發《事先告知書》,公司股票可能被終止上市,涉及股東超13萬戶。

今年以來,我國資本市場優勝劣汰功能進一步加強,退市力度和出清速度明顯加快。統計顯示,年內已有超過30家上市公司明確退市,其中6家已摘牌,其餘公司處於退市流程或已公告觸及退市指標,等待交易所作出最終退市決定。

隨着我國資本市場的註冊制改革全面鋪開,“有進有出”“優勝劣汰”的市場化新生態逐步構建,常態化退市格局已基本形成。

70%企業觸及財務類退市指標

5月5日晚間,*ST藍盾發佈公告稱,公司收到深交所下發的《事先告知書》,2022年度財報被出具無法表示意見的審計報告等,觸及創業板股票上市規則相關規定的股票終止上市情形,公司股票可能被終止上市。

長江商報記者梳理發現,這已是5月以來,第9家收到深交所《事先告知書》、公司股票可能被終止上市的公司,其中8家爲A股上市公司。與*ST藍盾的情況類似,其餘幾家公司也接連被會計師事務所出具非標意見。截至3月31日,這8家A股上市公司涉及股東總數合計超過26萬戶。

除了這8家被出具非標意見而面臨退市的公司以外,中天金融也存在面值退市風險。根據中天金融公告,截至5月4日,公司股票收盤價連續10個交易日低於1元。若公司股票收盤價連續20個交易日低於1元,公司股票可能被深交所終止上市交易。

值得一提的是,還有一家滬市公司*ST藍光已提前鎖定面值退市。該公司股票5月4日收盤價爲0.46元/股,已連續17個交易日收盤價低於1元,即便後面3個交易日連續漲停,收盤價也無法在第20個交易日回到1元以上。這也意味着,*ST藍光將成爲首家因觸及“1元退市”而被強退的地產公司。

2023年,A股市場迎來了最強的“退市風暴”。截至5月6日,已有6家公司退市摘牌,其中,中航機電因吸收合併退市,*ST凱樂、*ST榮華、*ST西源、*ST金洲因股價低於面值退市,*ST科林因財務退市指標退市。

包括已摘牌的公司,今年以來,已有超過20家公司收到交易所退市前的事先告知書,還有部分公司收到股票終止上市相關事項的監管工作函。除去中航機電外,今年共有30家公司將陸續退市。其中,觸及財務類退市指標21家,佔比高達70%;觸及交易類退市指標6家;觸及重大違法強制退市指標3家。

在21家觸及財務類退市指標的企業中,有14家存在最近一個會計年度的財務會計報告被出具無法表示意見或否定意見審計報告的情形;有7家存在最近一個會計年度經審計的淨利潤爲負值且營業收入低於人民幣1億元的情形;有9家存在最近一個會計年度經審計的期末淨資產爲負值的情形。這意味着多家企業同時觸及多項財務類指標。

政策效應顯現爲市場強基固本

良性循環的資本市場需要有進有出、優勝劣汰。隨着註冊制改革不斷深入推進,A股退市制度經歷了從無到有、從單一標準到多元指標體系的改革歷程。

回顧A股退市制度改革完善歷程,2014年,證監會發布《關於改革完善並嚴格實施上市公司退市制度的若干意見》,在強制退市方面的規定包括實施重大違法公司強制退市制度、嚴格執行不滿足交易標準要求的強制退市指標、嚴格執行體現公司財務狀況的強制退市指標等。

2018年,證監會發布《關於修改〈關於改革完善並嚴格實施上市公司退市制度的若干意見〉的決定》,進一步完善重大違法強制退市的主要情形;滬深交易所先後發佈各自“上市公司重大違法強制退市實施辦法”;年底A股市場開始試點註冊制改革後,退市制度迎來進一步優化完善。

2020年底,史上最嚴“退市新規”出爐,構建了財務類、交易類、規範類和重大違法類等4類強制退市指標體系,增加了退市風險警示公司被出具保留意見、無法表示意見或者否定意見觸發退市的情形,同時審計意見和其他財務指標交叉適用,審計意見的作用更加重要。

退市新規執行以來,A股退市公司數量逐漸增加。證監會數據顯示,2021年、2022年A股強制退市公司數量分別爲17家、42家,兩年退市公司數量佔30多年來全部已退市公司總量的40%。

2023年2月,全面註冊制改革正式實施,退市制度也進一步完善,新增了對紅籌企業交易類退市情形予以調整適用的特別規定。

在多元化的退市制度下,爲出清不合格上市公司提供了保障,進一步增強了對投資者合法權益的保護。而今年的退市風暴也反映出市場監管部門加強退市制度執行的力度,以及加強對上市公司財務數據和經營狀況的審查和監管。

4月21日,證監會對*ST紫晶、*ST澤達送達了行政處罰決定書,認定兩公司存在欺詐發行等重大違法行爲,觸及重大違法退市標準。目前兩公司已進入停牌流程,等待交易所的終止上市決定。而相關投資者保護機制也同時啓動,最大程度補救投資者損失。

業內分析認爲,近年來監管部門不斷強調“常態化退市”制度的建立,A股退市常態化的推行與全面註冊制的推行相輔相成,可以更好地提高A股市場化程度與流動性,有利於A股市場理性投資環境的形成。在全面註冊制下,A股退市“常態化”或成大勢所趨。