成品酒庫存超9億瓶、半數產能利用率不到七成,但白酒企業還在擴產

21世紀經濟報道記者肖夏 重慶報道

對白酒上市公司而言,這是收入、產能與庫存齊漲的時代。

去年A股白酒上市公司中,八成酒企都實現了營收增長,並且兩位數漲幅的佔多數。

但正如行業普遍觀察到的,隨着適飲消費人羣見頂,白酒行業存量競爭態勢越發明顯,份額和利潤都在繼續向龍頭酒企集中。

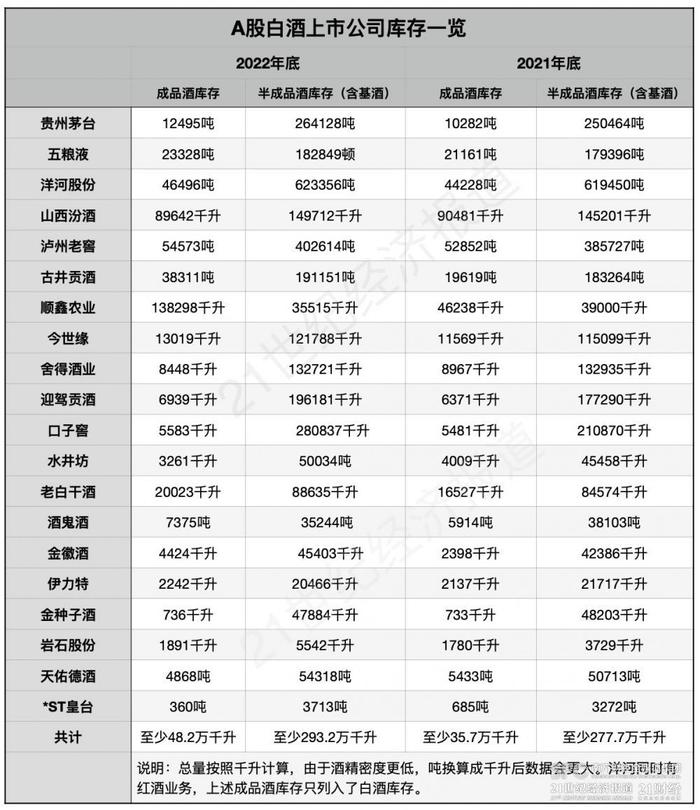

21世紀經濟報道記者統計後發現,去年A股白酒上市公司庫存的成品酒和半成品酒整體上均有增長。短短一年內,成品酒庫存總量大幅增長了35%,半成品酒庫存總量增長了5.6%。

白酒企業的庫存增長並不一定是因爲滯銷,也有企業主動調節產品釋放、擴充基酒儲備等多種可能,但庫存增長依舊意味着更多投資被沉澱在了成本端。

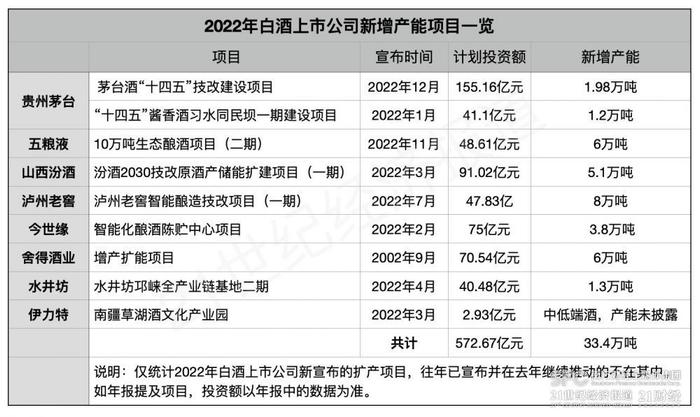

庫存增長的同時,很多白酒企業還在積極擴產。21世紀經濟報道記者梳理後注意到,共有8家白酒上市公司在2022年宣佈了擴產項目,投資額共計超過570億元,帶來的新增產能超過33萬噸。

此外還有多家白酒上市公司還在繼續推進既有產能項目,如果算上未上市白酒企業的擴產項目,產能只會更高。

按照中國酒業協會理事長宋書玉今年3月分享的數據,2022年各白酒企業共宣佈了近50個擴產項目,涉及資金不少於2000億元,擴充產能百萬噸。以白酒行業目前產能規模來看,這部分新增產能佔到16%-20%。

然而21世紀經濟報道記者統計後注意到,去年有近一半的白酒上市公司產能利用率不到70%,其中有5家產能利用率還不到50%。

庫存

21世紀經濟報道記者統計,A股白酒上市公司的成品酒庫存總量從2021年底的至少35.7萬千升增長到2022年底的至少48.2萬千升,增長了35%,有15家A股白酒上市公司成品酒庫存出現增長。

48.2萬千升,相當於9億多瓶500毫升裝白酒,這就是去年中國白酒上市公司的成品酒庫存總量。

一年時間內成品酒庫存多了三成以上,如此大幅度的增長近年並不多見。當中最大變量是順鑫農業(000860.SZ)去年新增的9.2萬千升成品酒庫存。21世紀經濟報道此前已經關注過,順鑫農業去年成品酒採購成本近22.6億元,這部分外購產品顯著推高了其成品酒庫存。

扣除順鑫農業去年這部分成品酒增量,其他白酒上市公司去年成品酒庫存多了近3.4萬千升,同比增長了9.4%。

不過去年白酒上市公司的成品酒庫存增長依舊快於半成品酒庫存。去年底白酒上市公司的半成品酒(含基酒)庫存總量至少293.2萬千升,相比2021年底的至少277.7萬千升增長了5.6%。

和其他消費品不同,成品白酒的庫存增長並不一定是因爲滯銷。除了前述外購成品酒,企業主動調整產品釋放節奏也可能造成庫存增長,此外去年尤其四季度線下物流受限也可能對成品酒庫存釋放產生了影響。

(數據來自白酒上市公司年報,21世紀經濟報道肖夏整理)

具體來看,去年上市公司成品酒庫存超過1萬千升的有9家,其中前三是順鑫農業、山西汾酒(600809.SH)和洋河股份(002304.SZ),白酒成品酒庫存分別爲13.83萬千升、8.96萬千升和4.65萬千升,佔到了一半以上。

去年成品酒庫存大幅增長的除了順鑫農業還有古井貢酒(000596.SZ)和金徽酒(603919.SH)。古井貢酒的成品酒庫存從2021年底的不足1.2萬千升增長至去年底的3.8萬千升,大漲95%。金徽酒的成品酒庫存從2021年底的2398千升增長至去年底的4424千升,增長了84%。

相比之下, 白酒上市公司的半成品酒庫存普遍是自身成品酒庫存的5-10倍甚至是十幾倍。

具體來看,去年上市公司半成品酒庫存超過10萬千升的有10家,其中前三是洋河股份、瀘州老窖(000568.SZ)和口子窖(603589.SH) ,半成品酒庫存分別爲62.3萬噸、40.3萬千升和28.1萬千升。

擴大基酒生產量、提升老酒儲備是半成品酒庫存增長的主因。尤其是在醬酒行業,由於優質酒需要貯存至少五年後再包裝爲成品酒上市,基酒庫存甚至被視爲一種戰略儲備。

去年半成品酒庫存增長最多的是口子窖,其半成品酒庫存一年內多了近7萬千升,其次是迎駕貢酒(603198.SH),一年內多了1.9萬千升。

但值得注意的是,去年有5家白酒上市公司的半成品酒庫存都出現了下滑,分別是順鑫農業、捨得酒業(600702.SH)、酒鬼酒(000799.SZ)、金種子酒(600199.SH)和伊力特(600197.SH)。

“茅五洋汾瀘”中,山西汾酒是唯一一家成品酒庫存減少、半成品酒庫存增長的。這一點反映到業績上,便是去年山西汾酒的營收、銷量增速都在“茅五洋汾瀘”中領跑。

產能

與庫存一同增長的還有產能。

2022年,共有8家白酒上市公司公佈了9個擴產項目,計劃投資總額約572.7億元,將帶來至少33.4萬噸新增產能。當中貴州茅臺(600519.SH)、山西汾酒、今世緣(603369.SH)、捨得酒業的項目投資額都超過50億元,均是萬噸及以上產能規模。

(數據來自白酒上市公司年報,21世紀經濟報道肖夏製圖)

此外根據年報,古井貢酒、酒鬼酒、老白乾酒(600559.SH)、岩石股份(即上海貴酒,600696.SH)都在繼續推進既有在建產能工程。

古井貢酒2020年啓動的智能園區技改項目去年工程進度已過1/3,項目投資超過80億元,共計將帶來6.66萬噸新增產能。

酒鬼酒的生產二區一期工程去年已完成建設,帶來2000噸新增產能,生產三區一期工程去年啓動,三區整體完成後將新增1.08萬噸產能。

老白乾酒旗下武陵酒的新廠區去年一期整體建成投產,帶來了5000噸新增產能。岩石股份的醬酒技改工程去年進度完成25%,建成後將帶來3000噸新增產能。

隨着這些產能未來逐步釋放,白酒行業的話語權將進一步向白酒上市公司尤其是行業龍頭集中。

國家統計局數據顯示,去年全國規模以上白酒企業產量671.2萬千升。21世紀經濟報道記者統計後注意到,去年白酒上市公司的實際產能總和約181萬千升,相當於規上白酒企業總產量的27%。

(數據來自白酒上市公司,21世紀經濟報道肖夏製圖)

在知趣諮詢總經理蔡學飛、千里智庫創始人歐陽千里等酒業觀察人士看來,新一輪白酒擴產實際以頭部白酒企業爲主,本質上是優質產能的擴產,目的是適應自身產品結構和酒類消費的升級。

在5月初的2022年度業績說明會上,五糧液(000858.SZ)董事長曾從欽表示,白酒行業仍處於以結構性繁榮爲特徵的新一輪長週期,呈現出增長性、結構性、擠壓式三大趨勢,白酒行業正在加快向優勢品牌、優勢企業、優勢產區集中,同時存量競爭態勢越發明顯。

換言之,白酒企業擴產,既是抓住行業集中度提升紅利的必然舉動,也是應對存量競爭時代的不得不爲之舉。

就連行業盈利老三都有了危機感。瀘州老窖董事長劉淼今年3月在2022-2023瀘州老窖年度經銷商表彰暨營銷會議上表示,從其他飲料行業來看,行業前兩名會佔到30%市場份額,第三名佔15%,其他瓜分剩餘25%,按這一規律,未來5-8年瀘州老窖達不到當前規上企業總盤子的15%以上就會掉隊。

這種必須跟住競爭對手的緊迫感,對產能也提出了要求。

武漢京魁科技有限公司董事長、酒業營銷專家肖竹青介紹,濃香型白酒工藝的特點是分段取酒、分級儲存,一般只有10%-20%精華取酒段白酒能做高端酒。爲保證有足夠的精華取酒段作爲高品質濃香白酒產能支撐,很多酒企有做大產能建設的動力。

但值得注意的是,去年白酒上市公司的整體產能利用率並不高。

21世紀經濟報道記者梳理後注意到,包括去年提出擴產的伊力特、捨得酒業、水井坊在內,有9家白酒上市公司去年實際產能利用率不到70%,佔A股白酒上市公司數量近一半。

其中,口子窖、金徽酒、伊力特、金種子酒、*ST皇臺5家去年的產能利用率不到50%。產能利用率最低的是金種子酒,去年設計產能4萬千升、實際產能1萬千升,產能利用率只有25%。其次是*ST皇臺(000995.SZ),去年設計產能1萬噸、實際產能2995噸,產能利用率不到30%。

只有貴州茅臺、瀘州老窖、古井貢酒、老白乾酒、酒鬼酒、岩石股份6家酒企出現了滿負荷甚至超負荷生產的情況。比如酒鬼酒去年的成品酒實際產能爲17539噸,但其年報稱設計產能在12000噸左右。貴州茅臺的茅臺酒設計產能不到4.3萬噸,但實際產能接近5.7萬噸。

總的來看,產能建設加碼、庫存繼續增長的同時產能利用率有待提高,幾方因素疊加對企業的經營效率和資金實力都提出了更高要求。在經濟週期變化之時,各家白酒上市公司能否及時順應市場變化調整應對策略,將是接下來觀察的要點。

(作者:肖夏 編輯:文靜)