家電年報|深康佳A連續多年收入縮水 傳統業務式微、跨界轉型“雷聲大雨點小”?

出品:新浪財經上市公司研究院

作者:壹零

成立於1980年的康佳集團距今已有40餘年的時間。曾經的康佳被稱爲“彩電一哥”,在家電市場風光無兩。然而,伴隨着技術的變革與市場競爭格局的改變,康佳集團當前的市場地位顯然今昔非比。目前,康佳集團的市值爲86.77億元,對比部分昔日競爭品牌來看,海信視像的市值爲278.53億元,四川長虹市值186.03億元,創維集團市值99.63億元。康佳已基本處在墊底的位置。

2022年,康佳集團依然交上了一份難言樂觀的成績單。2022全年實現營業收入296.08億元,同比下滑39.71%,實現淨虧損17.70億元,同比減少319.43%,而扣非歸母淨利潤已經連續多年未實現正向盈利,最近一年審計報告顯示公司的持續經營能力存在不確定性。

近年來,康佳的跨界動作也頻繁不斷,入局環保、半導體甚至光伏,但從業績維度來看依然收效甚微,前期投入還並未達到收穫期,或“雷聲大、雨點小”,而絕大部分的收入佔比依然要靠着日漸式微的消費電子業務以及利潤空間微薄的工貿業務。

營收縮水、由盈轉虧 持續經營能力存在不確定性

2019年起,昔日的彩電一哥康佳就一直走在下坡路上。

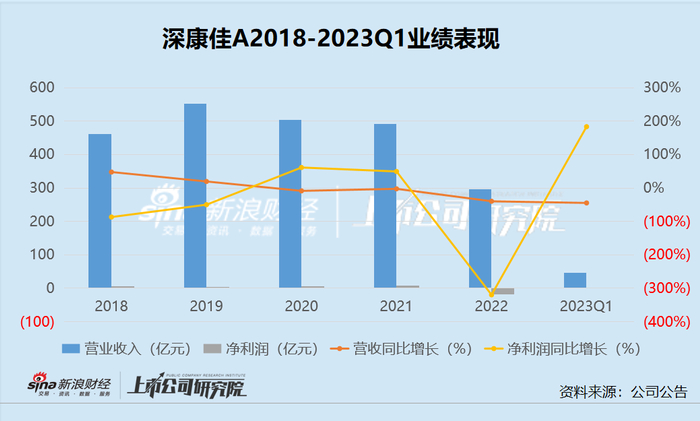

從近幾年業績情況來看,2019-2022年,康佳實現營業收入分別爲551.19億元、503.52億元、491.07億元與296.08億元,同比增長率分別爲19.49%、-8.65%、-2.47%與-39.71%。可以看出,自2019年以後,康佳的營業收入規模在持續縮水,到了2022年減少的趨勢更爲加劇。而2023年一季度,康佳的營收頹勢也未能回覆,一季度實現營業收入僅爲46.01億元,同比減少44.70%,已近乎腰斬。

淨利潤方面,2019-2022年,康佳實現淨利潤分別爲3.35億元、5.40億元、8.07億元、-17.70億元,其中2022年大幅度由盈轉虧,同比減少319.43%。2023年一季度僅實現微利0.91億元。

需要注意的是,在扣非歸母淨利潤方面,康佳則是已經多年未實現過正向盈利。據財報顯示,2020-2022年,康佳的扣非歸母淨利潤分別爲-23.68億元、-32.51億元與-26.66億元,在最近一年審計報告中,顯示公司的持續經營能力存在不確定性。

財報中,康佳表示公司2022出現虧損的原因存在多種因素,其中一部分來自於公司對部分可能發生信用、資產減值的應收賬款及庫存等資產計提了減值準備12.45億元,直接導致了盈利水平下降。

2019-2022年,康佳計提的減值準備金額分別爲8.35億元、11.85億元、17.5億元、12.45億元,每年計提的減值金額對公司的利潤都產生了不小的影響。對此,深交所在對康佳集團下發的問詢函中,要求其詳細說明2019年起計提大額減值損失的主要原因及合理性。

具體來看,據財報顯示,截至2022年底,康佳的應收賬款賬面餘額爲37.09億元,累計壞賬準備16.72億元,壞賬計提比例達到45.09%。應收賬款週轉率在2019-2022年分別爲9.65、7.49、8.27與6.79,回款速度逐漸變慢;在存貨方面,截至2023年一季度,康佳的存貨賬面價值高達49.23億元,但近年來存貨週轉速度卻逐漸下降,2019-2022年存貨週轉率分別爲9.65、7.49、8.27與6.79。

而在財報中,康佳目前還有高達33.65億的資產權利受限,其中包含5.26億貨幣資金,用於質押借款或開立銀行承兌匯票等用途,5.05億應收票據用於質押開票,14.37億固定資產、5.12億無形資產用於抵押開票、融資租賃抵押、抵押借款等。

截至2022年底,康佳的長期借款餘額高達89.07億元,相比去年同期的35.29億元同比增加了153%。

由此來看,康佳當前的整體財務壓力不小。更何況,2022年全年及2023年一季度,康佳的經營活動現金流都屬於淨流出狀態,現金流量淨額分別爲-5.28億元與-11.83億元。

傳統業務並不賺錢 跨界轉型“雷聲大、雨點小”?

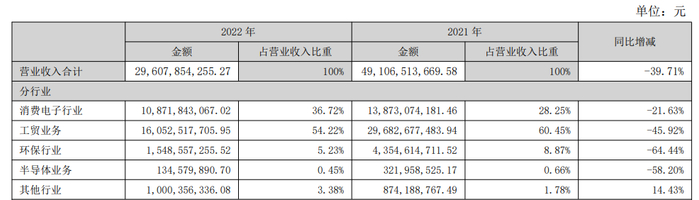

康佳當前的主營業務涉及消費電子、工貿、環保、半導體及其他,業務的行業跨度較大。2022年,除其他業務之外,康佳的所有業務營收規模均有縮水。其中,消費電子業務實現營業收入108.72億元,同比減少21.63%,工貿業務實現營業收入160.53億元,同比減少45.92%,是環保行業業務實現營業收入15.49億元,同比減少64.44%,半導體業務實現營業收入僅爲1.35億元,同比減少58.20%。

資料來源:公司公告

所有業務中,消費電子業務是康佳作爲傳統家電廠商一直以來的根基業務,分爲多媒體業務與白電業務,其中多媒體業務是指康佳傳統的彩電業務,2022年實現營業收入50.23億元,相比2021年的73億元同比減少31.19%。

需要注意的是,在彩電行業近年來的發展中,技術的變革速度加快、入局選手也花樣百出,競爭日漸激烈。在存量時代中,2022年全球彩電出貨量同比下降5.6%,2022年中國彩電市場零售量同比下降5.2%,零售額同比下降12.9%。

昔日康佳曾爲彩電一哥,但在自2014年以來近十年的時間內,彩電類業務持續同比下滑。2013年,康佳的彩電類業務能夠實現159億元的營收,但2022年卻爲50.23億元,不及十年前規模的三分之一,2022年超30%的下滑幅度也超過整體市場。而在盈利能力方面同樣不容樂觀,2022年彩電業務的毛利率爲-1.17%,處在賣一臺虧一臺的尷尬境地。

更何況,目前康佳產品的質量與消費者口碑也再難稱得上曾經“一哥”的名字。在黑貓投訴上,對於康佳電視、冰箱洗衣機、空調等產品的投訴共計超600餘條,其中很大一部分集中在產品質量差與售後服務不滿意方面。

資料來源:黑貓投訴

自2017年以來,工貿業務逐漸成爲了康佳的業務主要支撐,主要圍繞IC芯片存儲、液晶屏等物料開展采購、加工及分銷業務,經營利潤來源於加工費及上游採購與下游銷售的差價。2019-2022年,康佳的工貿業務分別實現營業收入327.45億元、304.84億元、296.83億元與160.53億元,佔比分別爲59.41%、60.54%、60.45%與54.22%,均在50%以上。

但由於工貿業務的門檻很低,實際的利潤空間極爲有限。2019-2022年,康佳的工貿業務毛利率分別爲1.12%、0.98%、0.57%與0.65%,近三年均不及1%。但從整體的收入佔比來看,康佳目前過半的收入又都要依賴工貿業務,因此公司整體的盈利水平深受影響。

在傳統家電業務逐漸縮水、工貿業務並不賺錢的背景下,康佳近年來跨界動作頻繁。實際上,在主業發展遇阻時企業通過跨界轉型謀求新的增長本無可厚非,但新業務入局能否實現順利發展,而並非對公司的業績形成拖累,也值得市場關注。

近年來,康佳對於環保、半導體甚至光伏均有所涉足。但從當前的業績成果來看,實屬“雷聲大、雨點小”。2020-2022年,康佳的環保業務規模持續減少,同比變化分別爲-31.86%、-9.73%與-64.44%,而且在整體業務的佔比也僅爲個位數;半導體業務近年來投入不少,但也收效甚微,近三年來分別實現收入2.83億元、3.22億元與1.35億元,三年來對於整體收入而言還不及1%,且2022年還出現了同比減少58.2%的大幅下滑。

在深交所對康佳下發的2022年報問詢函中,也要求康佳說明半導體業務的研發投入情況,以及預計大批量生產及實現預期收入、利潤的時間,後續生產經營安排等,並於2023年5月12日前遞交材料並對外披露。但截至目前,康佳集團僅表示延期回覆問詢函,對於上述問題還未有具體答覆。