基金又“滯銷”了:新基發行遭遇近8年來最“冷”時刻

每經記者 李蕾 每經編輯 趙雲

公募基金行業素來有“好發不好做、好做不好發”的說法。而在今年市場震盪、風格快速輪動的背景下,基金髮行市場也陷入了冰點。

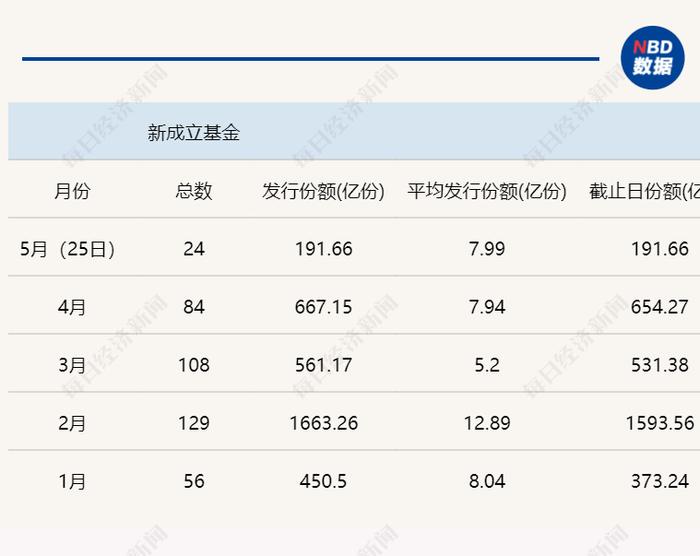

Wind數據顯示,截至5月25日,5月份共有24只新基金成立、發行總份額191.66億份,創下近8年來的新低。哪怕是今年3、4月被行業視爲近期新發基金低谷,新成立的基金也依然有108只和84只,發行總份額達到561.17億份和667.15億份。

有渠道人士對《每日經濟新聞》坦言,今年賣新基金確實相當困難,“連一些知名基金經理、大公司的產品都賣不動”。也有業內人士指出,近兩年來公募基金賺錢效應不明顯、今年以來股市風格輪動讓基民“很受傷”等等,都是影響基金銷售的重要因素。

基金髮行陷入冰點:新發數量、規模均創近8年新低

基金又“滯銷”了。

根據Wind數據,截至5月25日,今年5月新成立的基金僅有24只,發行總規模191.66億份、平均發行規模7.99億份。這幾項數據不僅在今年以來的幾個月中墊底,更是創下了近8年新低。

縱觀近8年來的基金髮行數據,新發基金規模比今年5月更少的僅有2015年8月和9月,而彼時市場剛剛經歷了一輪“史詩”般的大跌。由此可見如今基金髮行市場有多麼清淡。

在不同類型的基金中,混合型基金的發行情況最爲慘淡,5月以來新成立的混合型基金僅有7只、發行份額3.45億份,佔比僅有1.80%,也是近8年來的谷底。相比之下,雖然股票型基金和債券型基金的發行情況也不太理想,但遠遠好於混合型基金。

從具體的基金髮行明細來看,首發規模排在前20位的幾乎都是債券型基金和公募REITs,其中惠升中債0-3年政策性金融債A和泰達宏利添盈兩年定開A都以80億元的發行規模排在今年新發基金的首位。

只有一隻主動權益類基金擠進了前20的行列,那就是胡宜斌管理的華安景氣領航,合併發行規模54.53億元。

另一隻備受關注的“爆款”基金是由硃紅裕管理的招商社會責任。該基金被稱爲年內首隻爆款主動權益類基金,4月底發行時吸金超100億元,並且是發行僅一天就提前結束募集的“日光基”。在開啓“末日比例確認”後,該基金的首募規模爲30億元,獲5.83萬戶有效認購。

除此之外,付浩管理的易方達國企主題、曾豪管理的博時均衡優選分別以30.87億、29.95億的首發規模領跑主動權益類基金。

整體而言,今年以來首發規模能超過20億元的主動權益類基金都是行業的佼佼者。前幾年爆款主動權益類基金動輒發行百億元的“盛況”,如今已經不復存在。

主動權益類基金業績表現低迷,渠道人士坦言“賣不動”

基金髮行如此慘淡,與今年的行情、基金業績都密切相關,尤其是主動權益類基金的表現更是令不少基民“很受傷”。

基金髮行遇冷,往往也是市場持續處於大幅震盪的時候。例如前面提到的2015年8、9以及10月,基金髮行規模都在近8年中墊底,而這個時候正是市場行情經歷了從大漲到大跌、大幅回撤的時候,投資者對於新基金的認購熱情也相當低迷。

而在2017年初,雖然也有一些結構性行情,但由於市場反覆橫盤震盪、並且受到2015年牛市後遺症影響,整個基金髮行市場始終處於比較冷清的狀態,新發基金總規模一直在200億元左右徘徊。

上述業內人士指出,在這種情況下,通常是市場再次走牛後,基金髮行市場纔會熱起來,也就是新基發行的頂部基本也對應着市場的頂部。否則就會陷入一種膠着的低迷中,很難有起色。

基金賺錢效應的減弱也對基金髮行有着至關重要的影響。正如該人士告訴每經記者的,近兩年來基金賺錢效應相比此前有所減弱,因此連“爆款基金”的規模也在縮水。

Wind數據顯示,截至5月24日,全市場888只有業績的普通股票型基金(份額分開計算,下同)今年以來的平均回報率爲-1.48%、7572只混合型基金的平均回報爲-1.94%,基民的持有體驗可見一斑。

今年以來市場板塊的快速輪動也令很多基金管理人不適應。從1月的新能源板塊反彈,到2至4月ChatGPT引發的人工智能產業鏈大漲,再到計算機、傳媒、通訊等板塊的受追捧,導致一些主動權益類基金要麼來不及上車,要麼調倉不及時“兩頭捱打”,還有人剛有一些收益就因爲熱點變動而遭遇回撤,嚴重影響了投資者信心,新基金銷售也成了難題。

有渠道人士對每經記者坦言,連一些知名基金經理和大公司的產品都已經賣不動了,更不用提中小公司的基金,“我們基本不會推”。

不過我們也看到,在這種市場行情下,仍然有基金公司在積極佈局權益類基金。目前仍有92只主動權益類基金正在發行,同時還有近20只普通股票型、偏股混合型和偏債混合型基金在等待發行。在當前時點發行新基金,或許符合“好做不好發”的歷史規律,也對基金公司提出了更大的挑戰。

封面圖片來源:視覺中國-VCG41N1297607949