十六年難圓“上市夢”,郎酒“醬香第二”位置也難保了?

文|恆心

來源|博望財經

自2016年在金徽酒登陸上交所後,再沒有出現白酒新股上市。

7年空窗,白酒企業IPO終破冰。

可惜的是,並不是在資本市場大動作頻頻的郎酒,而是與其同屬於醬香型的珍酒李渡。

事實上,早在2007年郎酒就開始爲上市做準備,但在企業規模、經營業績等影響下一度被擱置,後經歷了借殼上市的傳聞,但一直沒有進展;直到2020年5月再次遞交了招股書,但換來的是證監會的53問,最終在2022年4月終止。

自稱“醬香老二”的郎酒,緣何十六年未圓上市夢?

固然白酒板塊景氣度高,但郎酒壓力只增不減

據公開資料顯示,郎酒成立於2007年8月,是一個以生產銷售郎酒爲主業的大型現代企業集團。

不得不說,白酒行業目前發展勁頭越來越足。

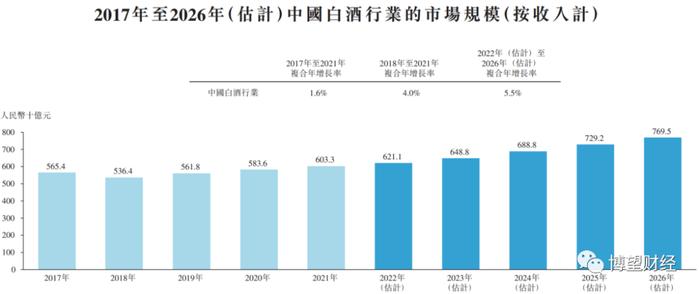

根據弗若斯特沙利文資料顯示,按收入計,中國白酒行業的市場規模由2018年的5364億元增加至2021年的6033億元,並在監管措施帶來行業健康增長、高端化趨勢持續以及醬香型白酒越來越受歡迎等因素的推動下,白酒行業有望在未來數年持續擴張,預計2026年銷售額將達7695億元。

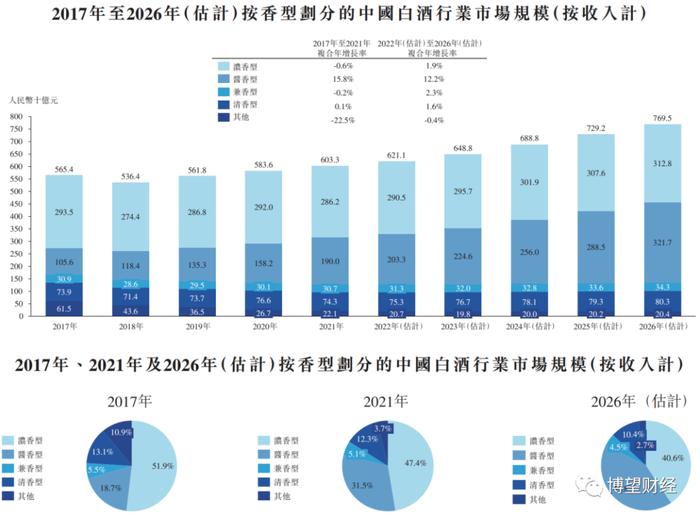

就香型而言,近年來由於醬香型白酒產品質量較高,香味層次豐富及無法於其他種類的白酒產品中找到的獨特鮮味,因此醬香型白酒大受歡迎。醬香型白酒的市場份額也在貴州茅臺的帶動下有所增長,因此醬香型白酒自2018年起成爲按市場規模計第二大的香型。醬香型白酒的市場規模自2017年的1056億元增加至2021年的1900億元,複合年增長率爲15.8%。此後受益於消費者對具有優質且獨特生產工藝的追求增長與對於濃郁產品的需求增加,預計中國醬香型白酒的市場規模將持續擴大,並於2026年超過濃香型成爲最大的白酒香型,佔同年整個白酒行業的41.8%。

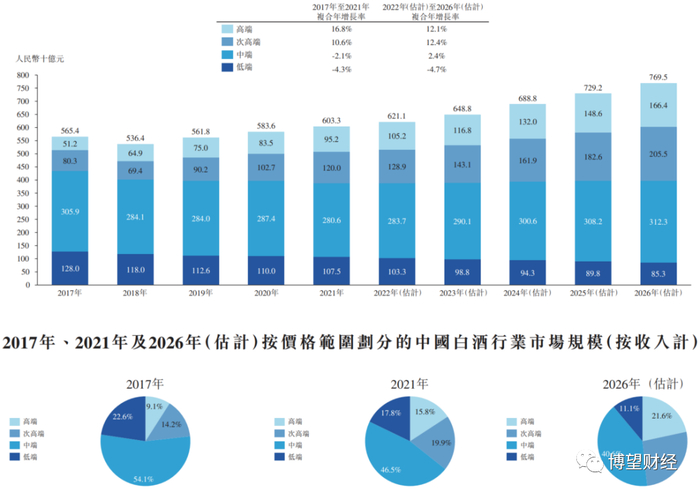

此外,隨着消費者購買力提升及白酒品牌高端化,預期中國白酒消費將轉向次高端及高端的白酒產品,而次高端及高端產品的市場規模預期將於2026年達到3719億元,2022年至2026年複合年增長率爲12.3%,爲所有價格範圍的白酒產品中的最高值。次高端及高端的白酒產品的市場份額預期將於2026年達到48.3%,較2021年增長12.6%。

但值得一提的是,雖然醬香型成績赫然,但大多數是靠貴州茅臺貢獻的。

根據貴州茅臺2021年財報顯示,當年實現營收近1100億元,佔整個醬酒板塊的比重近60%;實現淨利潤524.6億元,佔比超67%。這也就意味着,包括郎酒在內其他各大醬酒品牌,只能瓜分其餘不足40%的市場,如今珍酒李渡正式在港交所主板掛牌上市,成爲繼貴州茅臺後的“醬酒第二股”,郎酒所面臨的壓力只增不減。

大動作頻頻,但高端化不好走

高端化,是白酒行業下一個破局點。

也爲了“衝破”貴州茅臺的壓制,郎酒大動作頻頻。

既然市場都愛茅臺,郎酒便在產品定位上緊貼茅臺,試圖通過價格提升來打造高端產品。

具體做法很簡單,郎酒先是對旗下青花郎品牌進行了產品定位的調整,從原有的“醬香典範”改成了“中國兩大高端醬香白酒之一”,緊接着又捆綁赤水河上下游的概念,對品牌進行鋪天蓋地的廣告投放與宣傳,最後提升價格,打造高端醬酒品牌。

郎酒價格提升也很明顯,2000年推出第一代青花郎,2017年定位爲“中國兩大醬香白酒之一”,試圖通過藉助茅臺品牌力拔高自身產品高度,2019年青花郎的價格逐漸從780元/瓶提至859元/瓶,再提至909元/瓶,2020年9月郎酒還宣佈對醬香型產品實行計劃配額制,青花郎零售價調整爲1499元/瓶。換句話說,郎酒僅用了一年半時間就將青花郎打造爲高端品牌,成爲旗下千元出廠價的大單品。

爲了打造高端品牌概念,郎酒也真的願意“下血本”。根據招股說明書顯示,2018年至2020年郎酒銷售費用分別爲29.4億元、19.4億元、20.2億元,曾一度達到營收的三成以上,遠遠高出行業平均水平。

今年1月,郎酒又進一步將青花郎事業部拆分爲了青花郎事業部和紅花郎事業部,青花郎也在郎酒一系列動作下被市場認知。

在白酒行業,“一直被模仿,從沒被超越”,說的正是貴州茅臺。

在郎酒趕超茅臺的過程中,雖然青花郎在價格上步入了高端產品序列,但與茅臺之間的差距仍猶如一道鴻溝。無論是外界還是郎酒自身,也都清楚這一現狀,對此郎酒董事長汪俊林曾表示,“目前青花郎在總量和品牌影響力等方面均與茅臺存在差距”。此外有消費者也表示,“郎酒定價頗高,但口感卻遠不及茅臺,購買後產生了心理落差”。

此外,郎酒這波借勢茅臺營銷的戰略也遭到了其他醬香酒企的“炮轟”。

2018年9月,貴州仁懷醬香酒同仁們給郎酒董事長汪俊林寫了一封公開信,主題也很明確,“中國只有一個正宗醬香酒,不存在兩大醬香”。再從目前來看,要是真的存在兩大醬香,第二大醬香也只可能是珍酒李渡,也排不上郎酒。

打造兼香戰略,前途未僕

原本專心搞醬香的郎酒,如今也試圖踏足兼香領域。

2019年,郎酒提出了“大兼香戰略”,在2022郎酒重陽下沙大典上汪俊林還着重強調,“郎酒將在明年進行全品項產品的全面升級,這將是郎酒向上發展的一個拐點”,更備受矚目的是,今年2月郎酒又高調舉辦了2023郎酒兼香戰略發佈會和第三屆郎酒莊園三品節,會上汪俊林明確表示,“未來2-3年內,兼香郎酒將直指100億,將兼香打造爲郎酒第二增長極,並衝刺兼香市場第一”。

從郎酒的策略來看,試圖從“濃香+兼香”向“大兼香”過渡。

如今,郎酒基本佈局全價格帶及香型,形成醬、濃、兼三種香型系列產品組合,但醬香型依舊爲重要發展引擎。

至於郎酒爲何重心轉移,很大概率是差異化競爭。

縱觀整個白酒行業,醬香的茅臺、濃香的五糧液,清香的汾酒,無論拎起哪一個,郎酒都顯然不是對手,相比而言,兼香賽道說得上名兒的也就主推徽酒的口子窖。

但郎酒知道的,其他酒企又豈會不知,很明顯,兼香發展前景遠不及其他熱門賽道。

數據是最好的證明。根據弗若斯特沙利文資料顯示,2021年我國兼香型白酒的市場規模僅300億元左右,甚至還不及醬酒的五分之一。此外,近五年兼香的複合年增長率僅-0.2%,而醬酒的複合年增長率已經超過15%。不論從規模還是增速,兼香型白酒都遠不及醬酒。

還有一個重要原因,兼香型白酒對產區沒有特別的要求,這就導致了玩家多且很分散,沒有形成地區規模化。雖然賽道中沒有明顯的頭部酒企,但難免與口子窖、白沙液、白雲邊及玉泉酒等品牌直接競爭,若郎酒要把兼香拓展到全國市場,難免遭到當地兼香企業的挑戰。

事實上,口子窖比郎酒在兼香賽道更有競爭優勢,在2022年年報中更是明確要打造“中國兼香高端白酒第一品牌”,無論從市場份額還是各方資源,口子窖都要明顯優於郎酒。

試圖通過發力兼香賽道來破圈的郎酒,勝算也不大。

責任編輯:梁斌 SF055