棉花:驅動力十足,漲勢持續?

【溫馨提示】

我們的交流羣已經建立,羣內很活躍,經常有超厲害的朋友分享自己的交易,以及老師教授技術,名額有限,先到先得,可以點擊 立即進羣!!!!

市場回顧

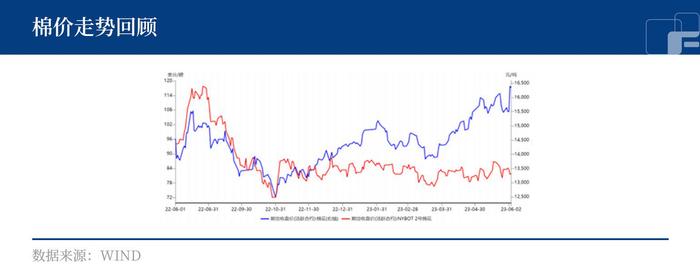

美棉上週小幅震盪走高,6月2日主力合約收價81.94美分/磅,棉價週上漲1.4美分/磅,周環比漲幅1.74%。

鄭棉主力合約週上漲865元/噸,漲幅5.59%,上週五收價16340元/噸。週五夜盤再度上漲2.81%,收價16835元/噸。

宏觀擾動持續,持續關注美聯儲動態

本週美國債務上限談判已取得重要進展,拜登簽署協議避免美國出現債務違約問題,緩解了市場的擔憂情緒。美聯儲在5月加息25基點,市場預計6月加息概率只有25%,美元指數上行,會對美棉價格造成壓力。後續需持續關注美聯儲的議息會議動態。

德州種植進度偏慢,印度高溫或減產

美棉主產區德州未來7天降雨預報持續,旱情已經結束,目前種植進度偏慢。5月12日,USDA預計2023/24 年度美棉種植面積爲1125.6萬英畝,同比減少18.2%;預計美棉產量爲 337.5萬噸,同比增加22.5萬噸;減面積但不減產量的原因是棄耕率降爲22.7%。

截至5月30日當週,美棉種植進度 60%,上週進度 45%,五年均值 62%。優良率爲48%,去年同期爲44%。

印度方面由於西南季風推遲,印度氣象局預計6月至9月全國降雨量將低於長期平均水平,爲96%。且溫度偏高,可能對棉花產量不利。

疆棉預計大幅減產,國內消費淡季不淡

國內市場,2023-2025 年新疆棉花目標價格爲18600元/噸,以固定產量510萬噸進行補貼。根據新疆調研情況,預計新疆棉花實播面積同比減少約8.5%,全疆棉花單產同比下降約6.7%,全疆棉花產量同比減少約14.7%、2023年新疆棉花產量可能在512萬噸左右。

據國家棉花市場監測系統,截至6月1日,全國棉花銷售進度爲92.4%,同比增加35%。隨着前期充分套保和銷售進度的提升,後續盤面套保壓力輕。

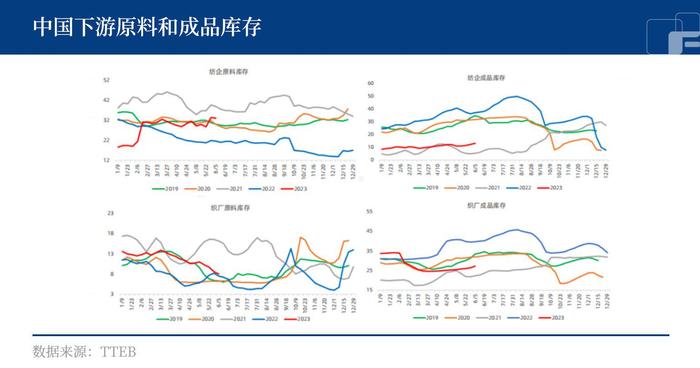

下游方面,紗廠開機維持高位,即期紡紗小虧,成品庫存低位略增,原料庫存略降。布廠開機下滑成品庫存低位略增,原料庫存低位略降。國內消費維持復甦呈現淡季不淡特徵。

綜上,美聯儲政策、下半年產量和消費是市場主要預期偏差,國內下半年產量和消費是主要預期偏差。牛市是否會變得極端,需要看資金參與深度,以及高持倉帶來的流動性溢價。

德州旱情結束,印度季風推遲,關注印度天氣升水。

全球棉花消費大幅回升,美棉出口強勁,預計美棉震盪上漲;國內消費維持復甦,呈現淡季不淡,鄭棉預計也將震盪上漲。

(劉宇 投資諮詢證號:Z0012343)

【再 次 提 醒】