1347噸內參酒庫存一年也消化不完?這家酒企高端路怎麼走?

今年一季度,酒鬼酒業績突然由增轉減,其中營業收入同比下降42.87%至9.65億元,歸母淨利潤下降42.38%至3億元

《投資時報》研究員 呂貢

持續多年穩增之後,酒鬼酒股份有限公司(下稱酒鬼酒,000799.SZ)業績突然由增轉減。

今年一季度,酒鬼酒一改往年增長態勢,營收淨利雙雙下滑,其中,營業收入同比下降42.87%至9.65億元,歸屬於上市公司股東淨利潤(下稱歸母淨利潤)同比下降42.38%至3億元,降幅均超過四成。

這一下行趨勢也表現在資本市場上。自今年2月下旬以來,酒鬼酒股價陷入新一輪走低,截至6月6日收盤,僅報收於88.72元/股,與2月觸及的階段性高點168.66元/股(按前復權計算)相比,每股已跌去47.4%。

對於一季度營收淨利雙雙下滑的原因,酒鬼酒在財報中解釋稱,主要系酒鬼系列、內參系列收入較去年同期下降所致。

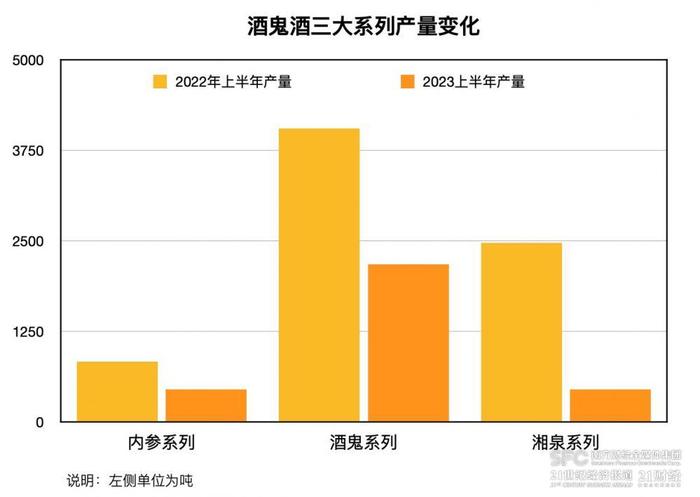

《投資時報》研究員瞭解到,上述兩個系列產品長期共同構成酒鬼酒主要收入來源,且早在2019年時便顯現出下滑苗頭。2019年至2022年期間,內參和酒鬼系列產品各年毛利率表現不夠理想,總體減多增少。

其中,內參系列曾是酒鬼酒寄予厚望的產品。然而發展至2022年底,該系列產品全年銷售量不及期末庫存量,甚至市場上還傳出該產品價格出現倒掛的聲音。

對此,《投資時報》研究員電郵溝通提綱向酒鬼酒相關部門求證,截至發稿尚未收到公司回覆。

業績漸顯下行 打破近年穩增

酒鬼酒前身爲創建於1956年的湘西州第一家作坊酒廠吉首酒廠。1997年7月,在湘泉集團獨家發起下,酒鬼酒成立,並正式在深交所掛牌上市。

作爲知名老牌酒企,酒鬼酒主要聚焦於白酒系列產品的生產與銷售,依託地理環境、民族文化、包裝設計、釀酒工藝等優勢,成就了“內參”“酒鬼”“湘泉”三大系列產品。其中,“酒鬼”和“湘泉”爲“中國馳名商標”,酒鬼酒則爲“中國地理標誌保護產品”。

從全行業來看,即使是在疫情等其他外環境因素影響下,近幾年白酒行業整體狀況總體依然保持平穩狀態。據國家統計局、中國酒業協會等數據顯示,2021年全國規模以上白酒企業完成釀酒總產量同比微降0.6%,爲716萬千升;實現銷售收入和利潤總額分別較上年同期增長18.6%和33%,分別達到6033億元和1702億元。

需要注意的是,進入2022年後,白酒行業保持向好的趨勢開始漸顯下行。相關部門數據統計,2022年全國規模以上白酒企業完成釀酒總產量同比下降5.58%至671.24萬千升,而銷售額增速也出現放緩,行業增長轉由利潤驅動。

在此背景下,酒鬼酒業績也於2022年呈現出增速放緩趨勢,全年營收和歸母淨利潤分別同比增長18.63%、17.38%,較上年同期增速縮水超60個百分點。時至今年一季度,該態勢並未扭轉,而是進一步由增轉減,營收淨利均較上年同期下降四成左右。

橫向來看,在披露一季報的白酒上市企業中,貴州茅臺(600519.SH)、五糧液(000858.SZ)、山西汾酒(600809.SH)、古井貢酒(000596.SZ)、金徽酒(603919.SH)、迎駕貢酒(603198.SH)等多家酒企,今年一季度營收淨利均實現兩位數增長。可見,酒鬼酒今年一季度的成績落後於多家同行。

再來看資本市場方面,拉長時間線,早自2021年9月觸及275.59元/股(按前復權計算)上市來最高點後,酒鬼酒股價便陷入一路震盪下行態勢。雖然此後多次有所回升,但均不及曾觸及的高點。截至6月6日下午,88.72元/股的收盤價,已經較此前高點跌去六成。

酒鬼酒目前的業績成長性,也引起部分投資者擔憂。在酒鬼酒日前披露的網上業績說明會中,不乏有“二季度業績是否有好轉跡象”“後續業務會如何發展”“股價什麼時候能夠回升”等問題拋出。對此,公司方面表示,管理層將努力做好經營管理,提升公司業績,同時做好市場溝通和價值引導,推動業績與市值上揚。

酒鬼酒2023年一季度部分業績表現情況

數據來源:公司財報

從寄予厚望到庫存難銷

近幾年,酒鬼酒產品結構以中高端爲主。其中,作爲酒鬼酒長期以來的第二大收入來源,內參酒價格多在千元以上,爲該公司的高端產品。

在高端白酒領域的佈局上,酒鬼酒也是下了不少功夫。從近三年經營情況來看,2020年,酒鬼酒在穩步推進“內參酒”提價擴容、“酒鬼酒”穩價增量、“湘泉酒”提價限量三大核心策略推動下,聚焦高端52度、54度內參酒,次高端酒鬼酒紅壇等核心大單品;同時推出內參大師酒、內參高爾夫酒等文創產品,不斷提升產品價值。

進入2021年、2022年後,酒鬼酒進一步聚焦單品,強化品牌影響,實施高端化、圈層化品牌發展策略。一方面,通過組織紀實採風活動,山水人文影像展,以及與雜誌、媒體合作等,爲“酒鬼”“內參”品牌賦予時代內涵;另一方面,則通過舉辦高端白酒價值研討會等活動,實現核心消費者培育與拉動。

然而,在上述一系列舉措之後,酒鬼酒的高端領域佈局似乎尚未到達理想效果。對於一季度業績下降,該公司將原因歸結爲主產品酒鬼系列、內參系列收入下滑所致。事實上,《投資時報》研究員瞭解到,早自2019年開始,內參系列產品就略顯出下行苗頭。

在2019年至2022年四年裏,酒鬼酒內參系列產品的毛利率多處於下滑態勢,除2020年同比實現2.52%增長,其餘年份分別較上年同期減少4.57、0.32、0.46個百分點。

此外,內參系列產品的庫存狀況同樣引得投資者關注。據財報數據披露,截至2022年末,該系列產品全年銷量僅有1147噸,低於1347噸的期末庫存量。有分析指出,這或意味着酒鬼酒內參系列產品出現了庫存難銷的情形。

在這一庫存壓力下,酒鬼酒仍未停止擴建。該公司目前產能1.2萬噸左右,生產三區一期、二期工程在建,待前述項目完工後,該公司產能又將新增1.08萬噸。

在日前召開的業績說明會上,亦有部分投資者表達了對公司目前庫存壓力、產能情況的擔憂。對此,酒鬼酒方面則充滿信心,表示“公司正在通過精準庫存管理、強化動銷、加強市場秩序維護等手段持續改善,並且已經在部分核心單品上取得階段性效果”。至於未來成效如何,或將直接關係到酒鬼酒業績能否重回增長。

責任編輯:梁斌 SF055