本鋼板材擬置入本鋼礦業100%股權,關聯銷售規模大增怎麼辦?

記者|趙陽戈

本鋼板材(000761.SZ)收到關注函。

根據披露,本鋼板材擬將原有鋼鐵業務資產整體置出,同時將礦業相關業務資產注入上市公司,實現上市公司主營業務的轉型,即與本溪鋼鐵(集團)礦業有限責任公司100%股權(下稱本溪礦業)進行資產置換,擬置入資產與擬置出資產的差額由一方向另一方以現金方式補足。本鋼板材這邊擬置出的資產爲截至評估基準日上市公司除保留資產及負債外的全部資產及負債。本次交易的保留資產及負債包括:

- (1)可轉換公司債券;

- (2)與置入礦業資產生產經營相關的能源轉供變電站、通訊機房及DN900供水管路等資產;

- (3)部分貨幣資金。

目前,擬置出資產及擬置入資產的審計和評估工作尚未完成,評估值及交易價格均尚未確定。

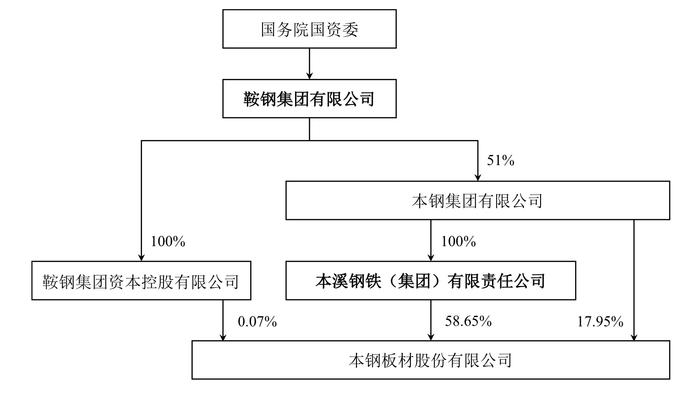

據悉,本鋼板材的控股股東爲本溪鋼鐵(集團)有限責任公司(下稱本溪鋼鐵),持股比例58.65%,另本鋼集團有限公司(下稱本鋼集團)還持股17.95%,而本溪鋼鐵爲本鋼集團的全資子公司,二者爲一致行動人。鞍鋼集團通過本鋼集團、本溪鋼鐵和鞍鋼集團資本控股有限公司合計控制上市公司76.67%股權,爲上市公司實際控制人。

來源:公告

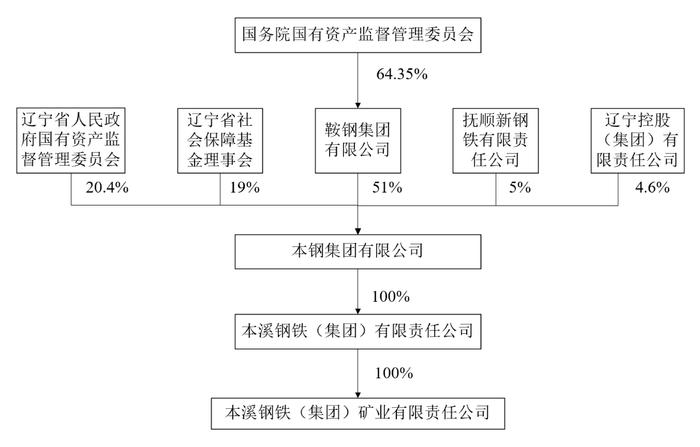

本溪礦業成立於1998年12月8日,其爲本溪鋼鐵的全資子公司,算是本鋼板材的兄弟公司,交易實爲關聯交易。擬置入資產以鐵礦石開採、鐵精礦加工爲主要業務;輔以球團礦生產、冶金灰生產和炸藥生產等業務。本溪礦業主要產品爲鐵精礦、球團礦、冶金灰產品。據披露,本溪礦業已備案的鐵礦石保有資源量達12.71億噸,其中包括亞洲最大的單體露天鐵礦——南芬露天鐵礦,保有資源量達到10.37億噸。本溪礦業所採鐵礦石以磁鐵礦爲主,生產的鐵精礦品位達到67.01%的佔54.88%,品位達到68.17%的佔32.88%,平均品位達到66.79%,高於我國鐵精礦(磁礦)平均品位65.57%。數據顯示,本溪礦業2021年和2022年的營業收入分別爲109.37億元和95.54億元,淨利潤分別爲37.5億元和20.71億元。

來源:公告

值得注意的是,本溪礦業常年爲本鋼板材的前五供應商之一。比如2022年年報顯示,本溪礦業爲第二大供應商,採購額53.18億元,佔年度採購總額比例爲8.54%;2021年,本溪礦業同樣爲本鋼板材的第二大供應商,涉及採購額79.37億元,佔總額比例11.04%;2020年爲第三大供應商,涉及採購額51.86億元,佔比11.18%;2019年爲第二供應商,金額46.87億元,佔比9.52%。

來源:年報

也就是說,如果置換完成,原先的採購額自然也就變成了營業收入,且這個營業收入也會是關聯交易。根據公告披露的數據可見,本鋼板材對本溪礦業的採購金額,2022年和2021年佔到了本溪礦業營業收入比例分別爲55.66%和72.57%。

關於這一點,在深交所下達的關注函中就曾表示,“即使不考慮本鋼礦業其他關聯方客戶,僅就與你公司之間的交易而言,本鋼礦業大部分營業收入來源於關聯銷售,對關聯方存在重大依賴。本次交易將導致你公司關聯銷售規模大幅增加。”

監管層表示,“《上市公司重大資產重組管理辦法》第十一條、《上市公司監管指引第9號——上市公司籌劃和實施重大資產重組的監管要求》第四條等明確規定,上市公司實施重大資產重組,應當有利於上市公司增強持續經營能力,在業務、資產、財務、人員、機構等方面保持獨立性,減少關聯交易。本次交易可能導致你公司對控股股東及其他關聯方存在重大依賴,對你公司面向市場獨立持續經營的能力產生重大影響。”

監管層要求公司謹慎評估交易的合規性。

那麼,在本鋼板材交易成行後,是否會導致重大依賴,以及是否能展示其獨立持續經營的能力,還有待觀察。