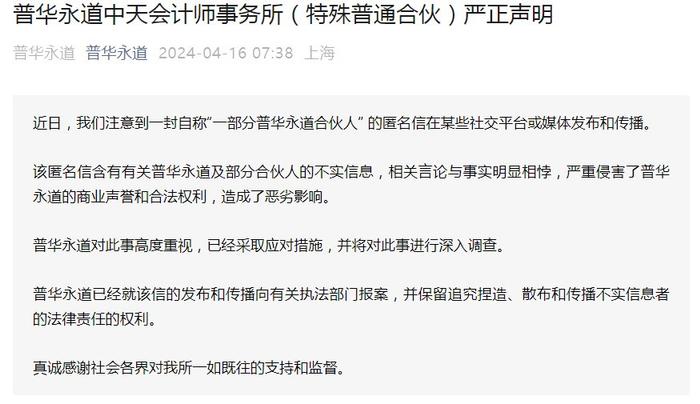

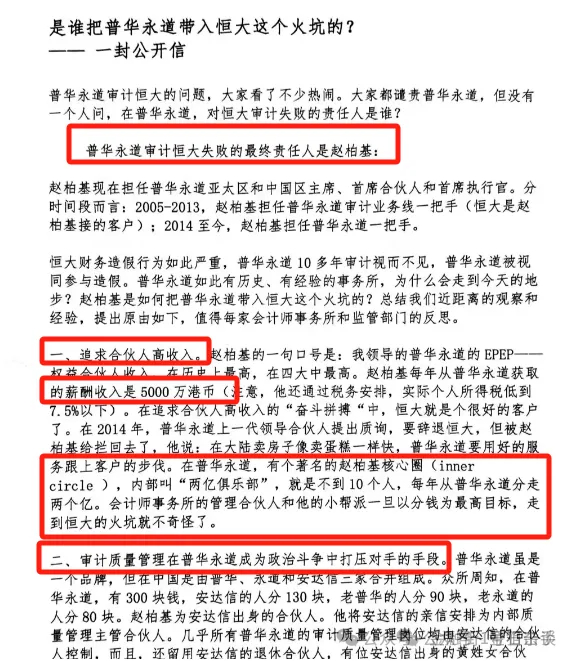

新茶飲“史上最嚴”合夥人計劃背後,奈雪在糾結什麼?

每經記者 王紫薇 每經編輯 劉雪梅

扛了大半年之後,上週,奈雪的茶(02150,股價5.44港元,市值93.3億港元)終於“放”出了合夥人計劃,宣佈開放加盟。一週過去了,圈內對這個“合夥人計劃”最高頻的評論,就是“嚴格”。

從該計劃來看,首先是驗資要求高。《每日經濟新聞》記者在合夥人申請頁面上看到,奈雪明確了對意向合夥人的資質要求:加盟單店投資金額約100萬,合夥人驗資門檻是150萬元。

第二是對門店面積的要求高。在奈雪公佈的細則中,對門店面積的要求明確限定在90-170平之間,這比目前多數加盟茶飲店的要求面積大了不少。在茶百道、古茗、喜茶的加盟店要求中,很少對客座區有要求,但奈雪的官方回覆始終是“強調空間體驗”。

雖被指苛刻,但奈雪以一貫的豪氣表示,加盟方預計一年半左右可以回本。實際上,這個時限與其他新茶飲給出的週期基本一致,並無優勢。

微信羣裏,這些規則像落入湖裏的石塊一樣,讓新茶飲與咖啡的加盟商們“炸”開了。

一些原本躍躍欲試的加盟商有些猶豫了:“大店模式意味着成本,不僅僅是房租,還有管理成本,人員成本,這對我是個很大的考驗。”

奈雪的茶北京樂成中心PRO店 每經記者 王紫薇 攝

一些已經加盟喜茶的加盟商顯得憂心忡忡:“奈雪強調客區,也極有可能是想做烘焙區。這樣的話我們(店)很被動。”據這位加盟商透露,喜茶在加盟期間是做小店模式,一般沒有客區。

去年年底開始,喜茶通過開放加盟,進入下沉市場,這讓原本有序分層的新茶飲市場被攪動起來。古茗、茶百道等原本在新一線及下沉市場的品牌,2023年初都陸續發佈了新的戰略,加速跑馬圈地;來自昆明的霸王茶姬也勢頭猛烈,積極擴張搶佔入場券。

“新茶飲第一股”的奈雪此番開放加盟,有着風向標意義。高中低端不同定位的新茶飲品牌,正在“蜜雪冰城化”,加盟成爲它們可以利用的最好的佔領市場份額以謀求IPO的方式,也象徵着各新茶飲品牌廝殺下沉市場大蛋糕已然進入白熱化。當然,借市場格局變動謀求財富增長的各個加盟商們,也讓2023年的新茶飲下半場更“卷”了。

奈雪加盟要求過嚴:爲什麼是大店?

加盟條件中的“大店模式”,讓今年6月就聽到“奈雪將開放加盟”的風聲並躍躍欲試的小陳有些措手不及。他對《每日經濟新聞》記者說:“大店模式意味着成本,不僅僅是房租,還有管理成本,人員成本,這對我是個很大的考驗。”

大單店模式,是由強調“第三空間”的星巴克普及給國內咖啡新茶飲玩家的,後被本土咖啡連銷品牌瑞幸咖啡顛覆。而奈雪的茶一直有個“星巴克夢”。成立之初,奈雪的創始人彭心就希望打造“第三空間”概念,這也成爲該公司戰略之一。

但在後來的上市招股書中,出現了微妙的變化,奈雪已經有意識地強調PRO門店——一種更小的店型,並在上市之後憑藉PRO店型“小步快跑”,迅速擴張門店。標準大店,也就被逐漸淡化。

即使是“第三空間”的“骨灰級玩家”星巴克,2019年也開始在中國通過小面積門店以及“啡快”點單系統,覆蓋即買即走的消費者。

奈雪嚴苛的加盟門檻雖引發了一些猶豫,但從記者目前瞭解到的情況來看,許多加盟商並沒有表現出太多抗拒,他們作出了各自的解讀。

“奈雪可能是爲了設置客餐區。”一位喜茶的加盟商告訴記者,“如果它(奈雪)設置客餐區我有點慌,可能不能在我預期時間內回本了。”他表示,他已經發現消費者對客位的需求,但他的加盟店面積不到70平,沒有設置太多客位。

其他新茶飲品牌門店的小面積設計,一方面可能考慮到加盟成本問題,另一方面,或是更希望讓加盟店從外賣平臺“接單”走外賣模式。

“面積大對下沉市場是有用的,因爲需求不同。”百聯諮詢創始人莊帥告訴《每日經濟新聞》記者,“下沉市場的生活節奏比較慢,堂食需求、社交需求要比一線強很多。設置客餐區符合下沉市場的消費習慣和生活方式。”

凌雁諮詢創始人林嶽告訴記者,奈雪要求大面積,也有利於拓展烘焙產品。“如果設置烘焙區,奈雪的效益會高很多——烘焙的利潤率非常高。設置烘焙區一定程度上也可以增加消費場景、提升用戶粘性。”

但同時,大面積也會有一定的風險。林嶽表示,設置客區的“命門”在於翻檯率,“翻檯率不高,對門店來說其實沒達到設置客區的理想效果。此外,如果設置了烘焙區,又投入過重,運營效益肯定是要打折扣。”他說。

此外,《每日經濟新聞》記者從不同新茶飲品牌的加盟商處瞭解到,目前多數新茶飲包括咖啡品牌的驗資門檻線集中在100萬元左右,而且不少驗資只是“走個過場”,只要過了品牌對加盟商的“面試”,基本沒有太大問題。

奈雪合夥人計劃中對資金和麪積的要求 圖片來源:奈雪合夥人小程序截圖

奈雪此次的驗資門檻高於行業同期。行業人士認爲,門檻過高會讓奈雪的加盟計劃起步較慢,但也不會是個問題。

林嶽告訴記者,“加盟費高一定程度上勸退了一批實力不夠的加盟商,短期內擴張速度可能不會很快。”

“高加盟費不是問題,加盟費和收益之間的關係纔是重點。”莊帥表示。“加盟商其實只關注開店之後的收益如何,也就是投資回報率。奈雪相比其他新茶飲品牌,有一個很強的背書——它是上市公司。上市公司無論是管理還是財報都透明,盈利情況對加盟商來說也是參考。”莊帥說。

林嶽預判,對於奈雪的品牌影響力來講,三四線城市的核心商圈仍有空間,這個區域將是奈雪下一階段發力的重點。

下沉市場必爭,爲什麼?

實際上,奈雪看上的或許不僅僅是三四線城市的核心商圈,縣域加盟商也成了奈雪此次合夥人招徠的對象。

《每日經濟新聞》記者從奈雪官方公衆號進入“奈雪的茶合夥人”申請入口,在開放合作城市中看到,目前奈雪已經開放江蘇、江西、廣東在內的27個省、自治區以及香港特別行政區等近300座城市、自治州(盟)的合夥人申請。

另外,在湖北省、海南省、河南省等開放的合作城市中,奈雪給出了“直轄縣級”的選擇申請。

在申請頁面,記者還發現,在北京、上海、重慶、南京、杭州等奈雪直營已經進駐的城市,沒有開放合夥人計劃。對此奈雪回應《每日經濟新聞》記者,此次選擇通過開放加盟來觸達直營暫時覆蓋不到的市場。

對於一家一直堅持直營的上市公司來說,開放加盟利弊如何衡量?

奈雪開放加盟的消息公佈第二天,股價收漲10.46%。7月24日,光大證券發佈研究報告,首予奈雪的茶“增持”評級。

莊帥告訴記者,加盟在資本層面屬於利好,“輕資產模式,並且加盟屬於融資,對企業在資本市場的表現有助益。”

有行業人士稱,開放加盟對奈雪來說也存在風險,比如管理挑戰、食品安全風險、供應鏈的統一等等。不過,林嶽表示,“風險確實存在,但資本更看重的是體量,對體量有益,冒險也是值得的。”

從企業角度看,加盟固有風險,但加盟是增長的好抓手。奈雪給出的數據顯示,截至今年7月,奈雪已經在全國近100個城市開出直營門店超1200家,註冊會員數超7000萬。這個數字對於直營品牌來說還算可觀,但與加盟製品牌相比,就相形見絀了:

蜜雪冰城招股書顯示,2022年第一季度,蜜雪冰城門店總數達22276家,其中2022年1-3月,公司門店數量淨增加1765家;

古茗官方數據顯示,2022年其門店數超7000家,小程序會員突破5000萬;

茶百道官方數據顯示,其2023年月門店數超7000家。

茶百道門店

堅持直營之下,7年僅開出1200家,可謂小巫見大巫。奈雪聯合創始人、董事長兼首席執行官趙林在業績會上表示,奈雪計劃在2023年內開店600家,主要加密一、二線城市門店,10%用來下沉。

加盟門店如同毛細血管,深入到了下沉市場的角角落落。上萬家門店,上萬次提醒,那些店招、海報、展架無時無刻不在向消費者喊叫:記住這些品牌!

那麼,新茶飲的下沉市場究竟有多大?

如果按照一般研究報告的劃分依據,將三線及以下城市視爲下沉市場,那麼這塊區域囊括了我國近300個地級市、2000個縣城、40000個鄉鎮,660000個村莊。從人口來看,下沉市場的人口大概爲10億!

即便目前我國全部的有一定品牌的新茶飲的數萬家門店都進入下沉市場,仍會如同小溪入海,這個市場遠未飽和,這對任何有擴展意願的品牌來說,無疑是巨大誘惑,也是當下的必爭之地,更何況,堅守一二線城市的直營模式讓奈雪的財務數字並不好看。

數據顯示,奈雪的茶已連續5年虧損,2018年至2022年累計虧損超過9億元。最新年度財報顯示,奈雪2022年歸母淨利潤爲-4.69億元,繼續虧損。開放加盟深入下沉市場,快速做大體量,以數量贏得質量,或許將是奈雪實現盈利的轉機。

根據中國連鎖經營協會數據,初步估測我國新茶飲市場在2022年的市場規模爲1040億元,2023年新茶飲的市場規模有望恢復至1450億元;結合歷史增長速度,保守估計到2028年,我國新茶飲市場規模有望突破2500億元,2023-2028年複合增速約爲12%。

此外,對於如何保證加盟商利益這一問題,奈雪在回應中強調了門店利潤。奈雪表示,其門店利潤一直很可觀,2023年一季度門店淨利潤率超20%,財報虧損主要原因是總部成本較高,而對於加盟商來說,這一成本不需要他們自己承擔。

新茶飲迎IPO大年

在奈雪開放加盟的消息發佈的同期,市場上盛傳着“至少六家新茶飲品牌在謀求IPO”的消息,喜茶、茶百道、古茗、蜜雪冰城、霸王茶姬等均在列。

雖然一部分品牌陸續否認或對這一消息不置可否,仍有行業人士認爲,“今年下半年會是新茶飲IPO大年。”

“今年算是消費重啓,無論是國家政策,還是消費熱情,都在鼓勵和推動消費企業發展壯大。金融窗口對於消費企業來說,也會更加寬鬆一些。”莊帥說。

從資本市場的“溫度”來看,新茶飲又從被冷落逐漸回到了投資人視線中。據36氪報道,茶百道已完成新一輪10億元融資,估值接近180億元。領投方爲蘭馨亞洲,跟投方包括正心谷、草根知本、中金、番茄資本。

除了外部環境利好之外,經歷了前些年高光時期與低谷階段的新品牌們正走到一個新的節點。

“其實不少茶飲品牌已經到了可以IPO的成熟期,比如門店體量足夠、運營模式實現了標準化、體系化等。IPO就是手段,是爲了進一步擴大版圖。”林嶽表示。

“而從行業目前的高強度競爭來看,新茶飲品牌也面臨了‘做不大就會被卷死’的階段,門店規模上不去意味着商業模式、產品定位、品牌形象都不夠有吸引力,風投未必繼續加碼,自己就會陷入瓶頸。”他說。

目前門店數量僅次於蜜雪冰城的新茶飲品牌古茗,2023年開年提出了年內開店3000家、衝刺萬店、重點拓展山東、廣西、貴州、安徽四個省的目標。

目前,茶百道、書亦燒仙草最新門店數也已超過7000家。創立於雲南的霸王茶姬攻城略地也在提速,並劍指全球市場。目前全球門店數超1800家。

“成爲第二家萬店品牌”的慾望刺激着新茶飲們的神經。下沉市場已經成爲新茶飲品牌們想要尋求的增值“黑盒”。

封面圖片來源:每經記者 陳晴 攝