發揮專業第三方估值在金融市場風險防範中的作用

摘 要

近年來,國內外通過強化銀行資本管理、規範影子銀行和加強穿透式監管等舉措,防範化解金融市場風險。其中,由專業第三方估值提供的中債價格指標服務在助力資管淨值化轉型與風險揭示、發揮信用預警作用、監測市場風險等方面發揮了重要作用。基於國內金融監管與風險防範體系建設進程,中債價格指標服務能進一步助力巴塞爾規則實施和金融消費者保護,有力支持防範金融市場風險。

關鍵詞

專業第三方估值 中債價格指標服務 風險防範

黨的二十大報告指出,要強化金融穩定保障體系,依法將各類金融活動全部納入監管,守住不發生系統性風險底線。防範化解金融市場風險成爲中國式現代化金融工作的生命線。自1999年編制發佈第一條人民幣國債收益率曲線,中債價格指標服務歷經二十餘載,立足反映人民幣債券市場價格和風險狀況,逐步向非標債權、權益、金融衍生品、境外等多資產類別以及理財、保險、信託等資管產品延伸,在估值定價中錘鍊出一整套靈敏反映金融資產信用、市場、流動性等不同類別風險的指標體系,並探索藉助金融終端升級數據服務,發揮專業第三方估值機構作爲金融市場風險“看門人”的天然優勢功能。

防範化解金融市場風險的主要舉措

(一)國際主要舉措

在2008年國際金融危機爆發後,國際社會從逆週期、防傳染視角不斷檢視和完善金融監管與風險防範框架體系。

一是以資本爲抓手提升銀行體系穩健性。2010年末,巴塞爾銀行監管委員會(BCBS)提出《巴塞爾協議Ⅲ》,隨後經過近7年的修訂,於2017年末公佈了《巴塞爾協議Ⅲ》改革最終方案,通過多重約束、強化資本充足率要求並提升其可信度和可行性等方式,提升銀行審慎監管標準。2011年,BCBS發佈全球系統重要性銀行(G-SIB)評估方法,實施總損失吸收能力(TLAC)監管。

二是完善對影子銀行的監管。2009年,BCBS要求銀行加強對資產證券化和表外業務風險暴露的識別。2011年,國際金融穩定理事會(FSB)發佈強化對影子銀行監測、監管的一攬子建議,從加強數據監測和強化監管框架兩方面應對影子銀行風險。

三是強化穿透式監管。穿透是保護金融消費者合法權益、維護金融市場穩定的基礎。在國際金融危機之後,國際證監會組織(IOSCO)和各國監管機構就建立穿透式監管機制達成廣泛共識。BCBS將穿透引入風險暴露、計算資產證券化風險權重等領域。

四是加強對金融消費者的保護。2014年,歐洲議會發布《關於組合零售和保險投資產品關鍵信息文件的法規》(PRIIPs KIDs),要求金融機構提供不同金融產品風險狀況可比的關鍵信息,提高金融消費透明度,並對金融產品風險分級發佈統一的監管技術標準文件。2017年,歐洲證券與市場監管局(ESMA)發佈《金融工具市場指令Ⅱ》(MiFID Ⅱ),強化對零售投資者的保護,要求金融機構銷售產品的複雜度、風險等級要同投資者的認知、風險承受能力相匹配。美國基於《多德-弗蘭克法案》在2010年設立消費者金融保護局,強化投資者適當性管理。

五是推動金融市場基礎設施建設。IOSCO從建立統一交易報告制度、推進場外衍生品交易合約標準化並引入中央對手方(CCP)等方面改革衍生品基礎設施。英國金融行爲監管局(FCA)推動市場價格基準改革,消除基準操縱的道德風險,終止發佈倫敦銀行間同業拆借利率(LIBOR)。國際會計準則理事會(IASB)推進以新金融工具準則《國際財務報告準則第9號》(IFRS9)爲代表的會計準則改革,有效揭示金融資產風險。

(二)國內主要舉措

國內穩步推進金融監管與風險防範體系建設。

一是在推進資管轉型、規範影子銀行、強化穿透式監管、推動金融市場基礎設施建設等方面已見成效。2018年頒佈並於2022年實施的《關於規範金融機構資產管理業務的指導意見》(以下簡稱“資管新規”)在推動資管淨值化轉型、降低影子銀行風險和系統性風險等方面發揮了關鍵作用。國內針對銀行信貸、理財、保險資管、信託等資管產品建立了統一規範的中央託管體系,爲穿透式監管打下基礎;先後頒佈中國版IFRS9等新會計準則,爲揭示金融資產風險、強化金融機構風險管理奠定了基礎。

二是推進巴塞爾協議實施。2023年2月,《商業銀行資本管理辦法(徵求意見稿)》發佈並向社會公開徵求意見,擬於2024年實施,爲商業銀行推行集約化資本管理提供了激勵和抓手,其對構建差異化資本監管體系、提升銀行體系風險計量精確性和規範性、增強我國銀行體系監管資本總體穩定具有重要意義。

三是醞釀進一步加強金融消費者保護。2023年3月,《黨和國家機構改革方案》發佈,在原銀保監會基礎上組建國家金融監督管理總局,將中國人民銀行和證監會有關金融消費者保護職責統一劃入國家金融監督管理總局,強化行爲監管的標準統一併提高監管效率。隨着平臺經濟和數字技術的應用,大量長尾用戶滲入金融領域,對金融領域的消費者保護工作提出更高要求,亟須統一規範金融產品開發設計與推介銷售等經營行爲,更好落實投資者適當性管理。

中債價格指標服務在金融市場風險防範中的作用

對照國內金融監管與風險防範體系建設進程,結合中債價格指標服務風險揭示實時性強等特點,下文將列舉中債價格指標服務助力資管轉型與新會計準則實施等情形,闡釋其在金融市場風險防範預警中所發揮的作用。

(一)助力資管淨值化轉型與揭示金融資產風險

中債價格指標服務在配合資管新規及新金融工具會計準則落地實施中發揮了重要作用。

一直以來,以中債國債收益率曲線爲基礎的中債估值被廣泛作爲銀行間債券市場交易監測基準、公允價值計量基準和市場風險管理基準,在審計和司法判決領域也越來越多使用中債估值作爲債券資產的公允價值度量依據。在債券基礎上,自2014年起,中債價格指標服務陸續向理財產品所投非標債權資產、銀行業信貸資產、保險資管資產、信託資產等領域延伸,逐步打通標準化債權與非標債權資產的估值分析底層邏輯,實現了滿足估值條件的非標債權資產全覆蓋。其中,保險資管產品估值已被中國保險資產管理業協會明確推薦爲保險資管產品優先使用的公允價值基準。一方面,中債非標準化債權資產估值爲市場提供了公允、可靠的價格基準,解決了資產管理行業淨值化轉型中的估值難點;另一方面,其能客觀及時揭示資產管理產品存續期風險變化,爲監管部門提供風險監測的有效工具,助力資管行業順利轉型。

爲助力新會計準則落地實施,自2018年起,中債價格指標服務陸續推出中債SPPI(合同現金流量測試)、中債隱含違約率和中債ECL(預期信用損失),指標範圍覆蓋債券、非標準化債權、存款等多類資產,與中債估值共同組成中債新金融工具會計準則解決方案。截至2022年末,已發佈的非標資產中債估值超過7500條,累計覆蓋20萬億元非標資產,有力支持了資管轉型與新會計準則實施,持續助力防範金融風險。

(二)發揮信用預警作用

1.以中債市場隱含評級爲代表的中債價格指標服務在及時揭示信用風險變化方面受到普遍認可

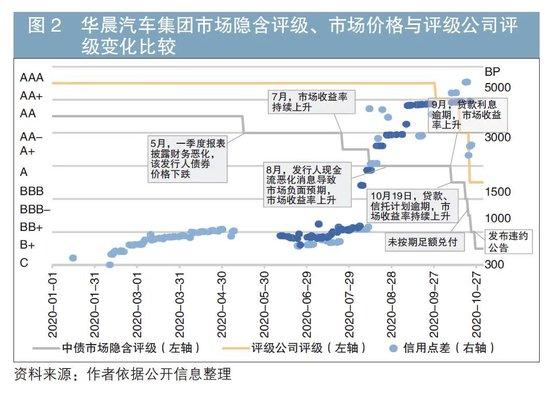

中債市場隱含評級-債券債項評級是從市場價格信號和發行主體相關信息提煉出的動態反映市場投資者對債券的信用評價,能及時、客觀體現債券風險狀況,提升信用風險監測效率。剔除債券擔保等因素,債券債項市場隱含評級可映射爲對發行主體的信用評價。據初步觀察(見圖1),相較評級公司的信用評級,對於2015年至2021年公募發行的違約債券發行主體,在其違約前中債市場隱含評級調整更加靈敏,調整前的評級水平總體更低,違約警示作用更強。如2020年的華晨汽車集團違約案例,尤爲清晰地展示了中債市場隱含評級相較評級公司評級更早預警、更快調整到位的全過程,其間主要節點均有可靠、公開的市場價格信號作支撐,與發行人的負面財務和輿情信息交相印證,充分證明中債市場隱含評級具有信息含量,對債務主體以及各類市場信息保持了較高敏感度(見圖2)。

除了能夠爲金融機構個體及早識別和預警信用投資風險,中債市場隱含評級還能爲全面監測不同類型金融機構所持債券的信用狀況進行預警,方便監管部門對集中大額持有低市場隱含評級債券或是市場隱含評級大幅降級債券的金融機構給予重點關注,及時進行風險化解,防範系統性金融風險。

2.學術研究與實踐表明,對中債估值跳躍1、中債企業關係圖譜等信息進行挖掘能有效識別並有助於防範風險

《金融研究》所刊文章2論證了中債估值在識別債券信用風險中的作用。該文采用債券信用風險研究領域常用的“價值跳躍”指標前瞻揭示債券違約風險,發現中債估值跳躍能識別債券信用風險,對系統性金融風險防範具有重要意義。

中債企業關係圖譜是實踐中較具潛力的風險揭示工具,是全面覆蓋境內主要機構和關係類型的企業關係網圖,通過數據可視化等技術描繪企業風險畫像,實現對企業信用風險的精準分析,目前已在中小銀行股權穿透等監管支持領域發揮積極作用。

(三)監測市場總體風險

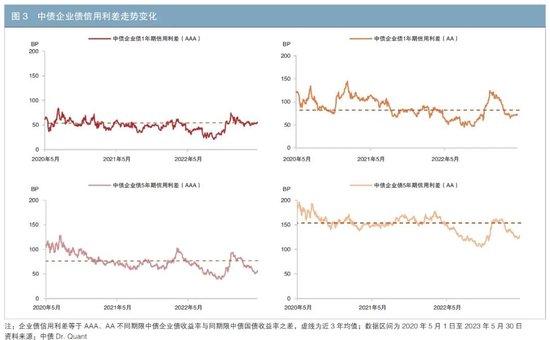

中債國債收益率、中債企業債信用利差等中債價格指標服務被廣泛應用於監測市場的利率風險、信用風險。

作爲無風險基準利率,國債收益率曲線的變化蘊含了豐富的宏觀經濟與市場預期信息,是監測利率風險與制定久期策略的關鍵。表1數據顯示,近1年來,中債國債收益率曲線各關鍵期限點在2022年9月和11月出現大幅上行;自2023年二季度以來,曲線趨陡峭和中樞下移,利率風險下行。

圖3進一步顯示,近1年來,中債企業債信用利差先下後上再下;截至2023年5月末,信用利差位於3年均值線下方,顯示信用風險總體下行。

此外,中美國債收益率利差、股債收益利差3等指標有助於監測匯率市場變化、債券與股票市場性價比以及相對風險狀況。

展望與政策建議

對照國內金融監管與風險防範體系建設進程,筆者對中債價格指標服務在國內實施巴塞爾協議、保護金融消費者等領域的應用前景進行了展望,並對如何進一步發揮中債價格指標服務的風險防範預警作用提出政策建議。

(一)展望

一是助力形成在國內實施巴塞爾協議的解決方案。針對巴塞爾市場風險最低資本要求(FRTB)的標準法和內部模型法,銀行面臨大量的數據與計算需要。標準法將業務和風險因子映射到FRTB監管分類需要參考大量基礎數據標籤,而內部模型法需要確認風險因子體系和合格性檢驗。對此,深耕市場數據與價格專業分析的中債價格指標服務能夠提供契合的解決方案:一方面,可支持FRTB分類與動態調整,提供曲線與波動率曲面等市場價格信息;另一方面,可提供風險因子合格性檢驗(RFET)以判斷有關“真實價格觀察”的指標信息。此外,採用內部評級或評級公司評級設置風險權重的銀行還可以中債市場隱含評級作爲比較基準,提升風險與資本管理的公允性與有效性。

二是助力金融消費者保護。從金融工具與融資端、廣大金融消費者與投資端的割裂轉向投融資風險匹配,是金融行爲監管的國際趨勢。中債價格指標服務對幫助金融機構更好“瞭解產品”並開展投資者適當性管理具有應用價值。中債價格指標服務能爲金融工具提供風險畫像,並通過中債VaR(在險價值)或CVaR(條件在險價值)、中債關鍵利率久期等衡量市場風險,通過中債市場隱含評級或中債市場隱含評分(中債MIRS)、中債市場隱含違約率等衡量信用風險,通過中債流動性指標衡量流動性風險,最終加工形成綜合風險評價,並可根據價格行情、流動性、發行主體輿情等進行高頻更新,還可進一步延伸爲投資組合或資管產品進行綜合風險評價,未來對形成定量與橫向可比的資管產品風險分類、降低金融產品銷售“競次”4風險、有效保護金融消費者權益發揮積極作用。

三是助力金融機構以風險管理創造價值。國內外金融市場的風險管理實踐快速迭代,金融機構正在主動將風險管理置於投資決策核心環節,緊盯風險管理前沿,以定量化、精細化、工具化的風險管理實踐積極創造投資價值。一方面,中債價格指標服務不斷優化完善,在中債市場隱含評級的基礎上,中債MIRS更加精細化、更具區分度,有助於實施更靈活有效的信用投資與風險管理策略;另一方面,中債價格指標服務藉助金融終端提供可視化服務,推出業績歸因、探索風險因子前沿模型,可爲金融機構提供更強大的風險歸因、解釋與預測工具。

(二)政策建議

一是建議建立統一的資管產品風險分類標準。目前,國內監管文件尚未對資管產品風險分類給出統一標準,僅列示了投資方向與範圍、過往業績等風險評級中應考慮的定性因素,一般要求產品風險評級由低到高分爲R1至R5共5個等級,金融機構有較大操作空間。資管產品風險分類與投資者風險偏好錯配的風險是隱性的,而金融機構在日常競爭中可能傾向虛報產品風險等級,使得金融系統風險積聚。建議監管部門推動建立統一的資管產品風險分類辦法,提出更定量與橫向可比的分類標準,中債價格指標編制機構據此探索提供綜合風險評價,並根據市場情況動態更新評價結果,鼓勵金融機構在資管產品設計與銷售、投資諮詢顧問等場景中積極推廣應用。

二是建議鼓勵專業第三方估值機構提供金融機構模型審查等服務。伴隨金融機構風險管理水平的日益提高,模型應用已被推廣至各個領域。模型通常具有複雜性、專業性等特點,模型風險已成爲一個亟須關注的獨立風險類別。建議推動中債價格指標編制機構在金融機構模型治理、校驗與審查等方面發揮更大作用,降低金融機構模型風險等市場隱藏風險。

注:

1.將中債估值波動的統計量超過一個閾值定義爲“跳躍”,類似於中債市場隱含評級發生統計變化。

2.參見《金融研究》2021年第7期《中債估值識別了債券信用風險嗎?——基於跳躍視角的實證分析》一文,作者史永東等。

3.以中債10年期國債收益率與全A指數市盈率的倒數之差來衡量。

4.在本文語境中指金融機構通過降低風險測評與投資門檻等底線要求競相吸引投資者購買金融產品以做大銷售規模、獲取市場佔有率。

參考文獻

[1]郭樹清. 加強和完善現代金融監管[J]. 中國信用,2023(1).

[2]史永東,鄭世傑,袁紹鋒. 中債估值識別了債券信用風險嗎?——基於跳躍視角的實證分析[J]. 金融研究,2021(7).

[3]王勝邦. 後危機時期國際金融監管改革[J]. 中國金融,2018(9).

[4]張文,祁暢. 穿透式監管:理念探源及債市實踐[J]. 債券,2021(11). DOI: 10.3969/j.issn.2095-3585.2021.11.021.

◇ 本文原載《債券》2023年8月刊

◇ 作者:中債估值中心 張超 劉紀蘭

◇ 編輯:劉穎 廖雯雯