31地首套房貸利率下限全部出爐!認房不認貸後,哪些城市調整空間更大?

考慮現行主流利率水平,二三四線城市或有更大的調整空間。

8月31日,隨着央行、國家金融監督管理總局發佈兩則通知,存量房貸利率正式迎來初步調整方案,全國性商業性個人住房貸款最低首付比例下限也統一調整。

不過,從全國性方案出臺,到因城施策落地,依然有許多細節有待明確。尤其對於存量房貸利率調整,無論借款人選擇哪一種調整方式——由金融機構新發放貸款置換存量首套商業性個人住房貸款,或協商變更合同約定的利率水平——調整後的存量房貸利率不能低於貸款發放時的當地房貸利率下限政策(下稱“發放時利率下限”)。

這也意味着,發放時利率下限是關乎借款人最終能否受益,以及受益多少的關鍵。但因爲不同階段、不同城市執行的房貸利率下限政策變化和差異較大,明確這一參照指標成爲借款人和銀行順利協商的前提。

截至9月2日,全國31個省/直轄市/自治區均已公佈首套商業性住房貸款利率自律下限情況。有房地產行業研究人士對記者表示,因爲每個地方歷史執行的房貸利率下限差異化較大,整體可執行空間還要等各地銀行執行方案出來,統一測算。

不過有機構人士指出,在存量房貸利率調整執行落地過程中,銀行與借款人自主協商空間較大,除了考慮央行明確的不低於發放時利率下限外,大概率還要考慮當前各城市的首套房主流利率水平,調整後的利率預計也不會低於此。若依此考慮,近年來首套房貸利率調整幅度較大的二三四線城市或有更大的調整空間。對於一線城市來說,一方面多數存量房貸緊貼利率下限執行,另一方面房貸利率剛性較大,因此調整空間較小。

另一個影響調整空間的是“認房不認貸”政策,部分原本被認定爲二套房如今被認定爲首套房的房貸利率,將迎來調整機會,且調整空間更大。

多地公佈首套房貸利率下限

從全國層面來看,全國首套商業性個人住房貸款利率下限在不同階段分別爲:2019年10月7日前爲0.7倍貸款基準利率;2019年10月8日至2022年5月14日爲LPR(貸款市場報價利率);2022年5月15日至今爲LPR-20BP。

不過,在因城施策背景下,各地區之間或同一地區不同時期所執行的房貸利率下限差異較大。據《2022年第三季度中國貨幣政策執行報告》介紹,我國商業性個人住房貸款利率採用“三層定價機制”:一是全國層面,人民銀行、銀保監會(現國家金融監督管理總局)確定全國層面的貸款利率政策下限;二是地方層面,各城市政府在全國層面的政策底線基礎上,按照“因城施策”原則確定當地商業性個人住房貸款利率下限;三是商業銀行層面,商業銀行綜合考慮資金成本、信用風險等因素,與借款人協商確定具體利率水平。

在8月31日,央行、國家金融監督管理總局發佈《關於降低存量首套住房貸款利率有關事項的通知》(下稱《通知》)之後,各地央行分支機構陸續披露了過往首套房貸利率下限情況,在提供存量房貸利率調整底線參考的同時,也全面呈現了2018年乃至2016年以來,各地房貸利率的調整幅度和頻率。

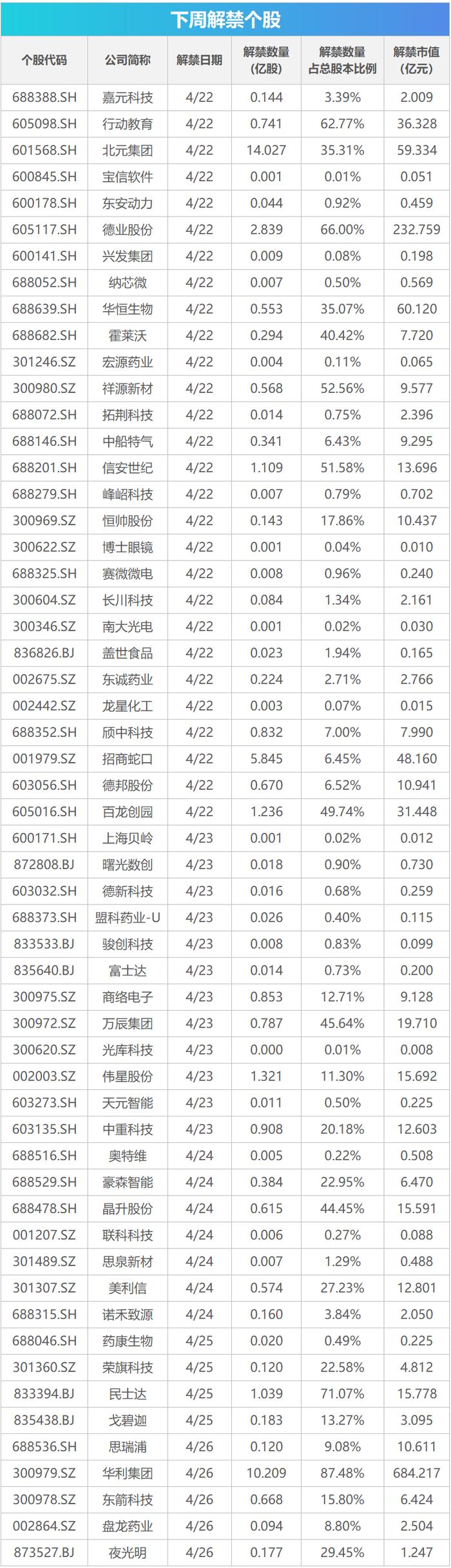

據第一財經記者不完全統計,截至9月2日,包括北京、上海、深圳、廣州、天津在內的31個省級行政區均已公佈當地首套商業性個人住房貸款利率自律下限情況(詳見文後附表)。

按照《通知》要求,自2023年9月25日起,經借款人向承貸金融機構提出申請,存量首套住房商業性個人住房貸款可採取兩種方式進行調整,一是由該金融機構新發放新貸款進行置換,二是雙方協商變更合同約定的利率水平。

2023年8月31日前,金融機構已發放的和已簽訂合同但未發放的首套住房商業性個人住房貸款,或借款人實際住房情況符合所在城市首套住房標準的其他存量住房商業性個人住房貸款,均在調整範圍之內。

需要注意的是,無論採用哪種方式調整,調整後的房貸利率在LPR上的加點幅度,不得低於原貸款發放時所在城市首套住房商業性個人住房貸款利率政策下限。借款人可參照問文後附表確定手中存量房貸是否還有調整空間。

簡單理解,如果存量房貸發放時即按照當時當地利率下限政策執行,此次無須調整,尤其定價基準轉換時選擇錨定LPR的貸款,利率水平每年隨LPR重定價已是最低。借款人能夠受益於此次存量房貸調整政策主要有三類情況:

1、存量貸款在2019年10月LPR改革之後發放,且貸款合同約定的LPR加點數超過發放時利率下限政策對應的加點數,存在下調空間,且計算較爲簡單。(若加點數緊貼下限執行)

2、存量貸款在2019年10月之前發放,借款人在定價基準轉換時選擇固定利率,且該固定利率高於發放時利率下限,存在下調空間。

3、存量貸款在2019年10月之前發放,借款人在定價基準轉換時選擇錨定LPR,但因爲此類情況的發放時利率下限認定尚需銀行確認,具體調整空間取決於雙方協商結果。

哪些城市調整空間更大?

不過,影響存量房貸利率調整空間的,除了發放時利率下限,借款人還要考慮所在城市最新主流利率水平,以及對首套房的認定標準變化。

央行、國家金融監督管理總局有關負責人就調整優化住房信貸政策有關問題答記者問時表示,《通知》出臺的背景在於,近年來我國房地產市場供求關係發生了重大變化,借款人和銀行對於有序調整優化資產負債均有訴求。存量住房貸款利率的下降,對借款人來說,可節約利息支出,有利於擴大消費和投資。對銀行來說,可有效減少提前還貸現象,減輕對銀行利息收入的影響。同時,還可壓縮違規使用經營貸、消費貸置換存量住房貸款的空間,減少風險隱患。爲更好適應上述新形勢,中國人民銀行、金融監督管理總局明確按照市場化、法治化原則,支持鼓勵銀行與借款人協商調整存量首套住房貸款利率。

有銀行業研究人士認爲,若部分城市(比如一線城市)近年來房貸利率政策維持剛性,存量房貸與新發放房貸之間定價差異不大,則存量房貸利率下調的空間和必要性大大降低。

央行在二季度貨幣政策執行報告中提到,截至今年6月末,全部343個城市(地級及以上)中,100個城市下調或取消了首套房貸利率下限。其中,87個城市下調了首套房貸利率下限,較全國下限低10~40個基點,13個城市取消了首套房貸利率下限。

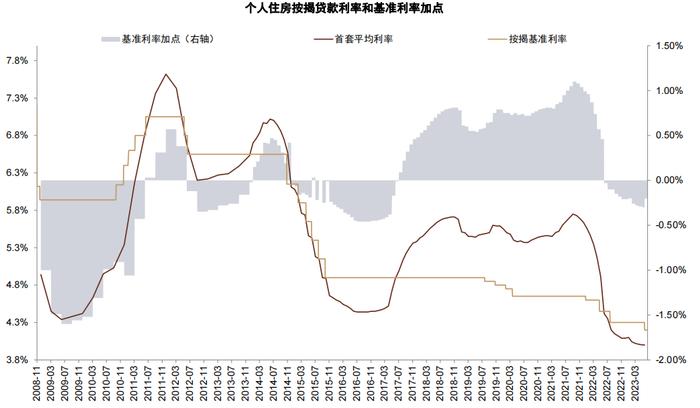

據中金公司測算,2022年以來,首套新發放房貸的加點下行幅度約爲135bp。中金公司銀行業首席分析師林英奇團隊指出,去年以來,二三線城市普遍大幅下調了按揭貸款加點幅度,預計本次二三線城市存量按揭下調幅度更多(預計平均在80bp以上),一線城市調整幅度較少,尤其如果發放時已緊貼利率下限執行,則沒有降息空間。

(2018-2021年,按揭貸款相比基準利率上浮最高約100bp,資料來源:中金公司)

對於具體調降幅度,林英奇指出,初步預計,首套房貸佔全部存量房貸比例約爲80%~90%,其中符合按揭下調條件的貸款佔比約爲80%,涉及貸款佔全部按揭貸款比例約爲2/3,全部存量按揭利率從當前的4.7%左右下行至4.2%的5年LPR水平附近,總體平均下調幅度約爲50bp。“由於實際涉及貸款的區域、利率水平較爲複雜,實際利率下行幅度有待細則進一步落地。”林英奇在報告中表示。

此前,第一財經記者採訪瞭解到,存量首套住房商業性個人住房貸款利率調整後,幾千萬戶、上億居民的財務負擔會有明顯下降,平均降幅大約爲0.8個百分點。央行數據顯示,截至今年6月末,我國個人住房貸款餘額爲38.6萬億元。

值得注意的是,對於適用存量房貸利率調整的範圍,《通知》明確,不僅包括已發放首套個人住房貸款,也包括借款人“實際住房情況符合所在城市首套住房標準”的其他存量貸款。這也表明,隨着“認房不認貸”在更多城市落地,部分原本適用於二套房利率的貸款可能也將從中受益,一是異地外地有過貸款記錄又在本地買房的家庭,二是本地“賣一買一”的置換家庭。

根據工商銀行《問答》,此前按照二套房貸利率辦理的存量貸款,按照當前所在城市政策可以初步判斷按照首套房貸款政策執行的,符合存量房貸利率調整條件,建議客戶提前準備好佐證材料。後續,該行將印發操作指引。

工商銀行同時表示,該行正積極進行各項準備工作,暫定於9月25日開放線上線下服務渠道,具體可辦理時間以公告爲準。

因爲二套房貸利率下限的加點數往往較高,上述兩類家庭在“認房不認貸”後可調降的空間可能會更大。

以北京地區爲例,若A市民在2020年置換房產,其房貸利率(按照二套)發放時爲LPR(4.75%)+115BP=5.9%(當時北京二套房貸利率下限爲LPR+105BP),目前爲LPR(4.2%)+115BP=5.35%。在北京9月1日宣佈“認房不認貸”後,A市民所持房產可認定爲首套房,按照2020年2月當地首套房執行利率下限LPR+55BP,其房貸利率可從當前的5.35%降至4.75%。

自8月18日三部門聯合發文,明確將“認房不認貸”納入“一城一策”工具箱後,已有武漢、中山、惠州、東莞、成都、重慶等多地落實執行,尤其北京、上海、廣州、深圳四大一線城市目前已全部官宣落地。中指研究院市場研究總監陳文靜對記者表示,這有望帶動更多城市跟進和落地相關舉措,政策信號明顯。(記者杜川對此文亦有貢獻)

31地首套商業性個人住房貸款利率自律下限