红杉资本:生成式AI的第二章

来源:华尔街见闻

生成式AI的“第一章”令市场大为惊叹。但是,在用户体验了生成式AI带来的新鲜感和多年来未见的投资热潮之后,越来越多的用户逐渐远离生成式AI,并质疑这项技术到底能给生活带来什么改变。在这个节骨眼上,走向“第二章”的生成式AI必须回答的问题是:纷繁复杂的生成式AI用例,如何真正向人们证明其价值。

生成式AI在去年年底问世以来,成为了科技界、投资界最火热的追捧对象。

生成式AI的高光时刻已经酝酿了数十年:

摩尔定律的六十年为人们提供了处理亿亿次数据的计算能力;互联网的四十年(新冠疫情期间加速发展)为人们提供了价值数万亿代币的训练数据;二十年的移动互联网和云计算为每个人提供了一台掌握在手中的超级计算机。换句话说,数十年的技术进步积累为生成式人工智能的腾飞创造了必要的条件。

ChatGPT的崛起是点燃导火索的火花,释放出多年来(也许是自互联网早期以来)从未见过的创新密度和热情。在硅谷,这种令人窒息的兴奋尤其强烈,那里的人工智能研究人员收获了摇滚明星的地位,每个周末的黑客之家都挤满了新的自主代理和陪伴聊天机器人,人工智能研究人员从众所周知的“车库里的黑客”转变为掌握数十亿美元计算能力的特种部队。

但很快,市场对人工智能的兴奋就变成了近乎歇斯底里。突然间,每家公司都成了“人工智能副驾驶”。投资者们发现自己陷入了一场不可持续的筹资、人才争夺战和GPU采购狂潮中。

果然,裂缝随即开始显现:艺术家、作家和歌手认为生成式AI的作品对版权造成侵害;关于道德、监管和迫在眉睫的超级智能的争论困扰着各国政府;也许最令人担忧的是,硅谷内部开始流传一种谣言,称生成式AI实际上并没有用,这些产品远远低于预期,糟糕的用户保留率就证明了这一点,最终用户对许多应用的需求开始趋于平稳。

这种杂音,在科技界来说其实已经习惯。1998年互联网刚刚开始普及不久,一位著名经济学家宣称“到2005年,人们将会清楚地看到,互联网对经济的影响并不比传真更大”。

毫无疑问,尽管存在噪音、歇斯底里以及不确定性和不满的气氛,但生成式AI已经比SaaS有了更成功的开端,不仅融资水平迅速上升,而且还出现了一系列家喻户晓的应用。

但是,这些早期的成功迹象并没有改变这样一个现实:许多人工智能公司根本不具备产品市场契合度或可持续的竞争优势,而且人工智能生态系统的整体繁荣是不可持续的。

生成式AI的第二章会是什么样呢?

红杉资本认为,生成式AI的第一年就是这一技术的“第一章”,来自技术的淘汰。市场发现了一个新的技术工具,即大规模语言模型,并推出了一波新颖的应用程序,这些应用程序是新技术的轻量级演示。

红杉资本相信市场正在进入“第二章”——这将来自于客户的支持。红杉资本认为,第二章,将更多地着眼于解决人类面临的问题。这些应用程序在本质上与第一批推出的应用程序不同,将更倾向于使用基础模型作为更全面的解决方案的一部分,而不是整个解决方案。新的应用将引进新的编辑界面,使工作流程更具粘性,输出也更好。

红杉资本认为,市场已经开始从“第一章”过渡到“第二章”。进入“第二章”的公司的包括Harvey,该公司正在为精英律师事务所建立定制的法学硕士课程;Glean,它正在对工作空间进行索引,以使生成式AI在工作中的关联度更高;以及Character和Ava,它们正在创建数字伴侣。

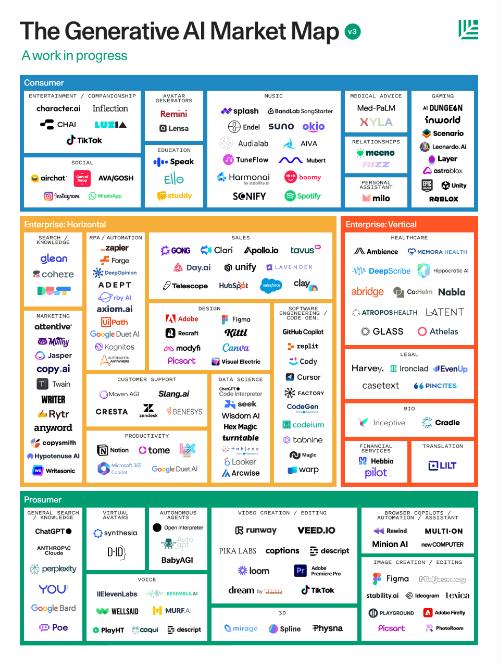

红杉资本更新的生成式AI市场地图如下。与去年的地图不同,红杉资本选择按用例而不是模型模式来组织此地图。这反映了市场的两个重要推动力:生成式AI从技术工具演变为实际用例和价值,以及生成式AI应用程序日益多模态的性质。

当前生成式AI处于什么位置?

红杉资本认为,生成式AI并不缺乏用例或客户需求。用户渴望AI能够让他们的工作变得更轻松,让他们的工作产品变得更好,这就是为什么他们对这些应用如此热衷。

但用户会留下来吗?未必。

用户在尝鲜后,参与度会持续下降。一些最好的电商网站月活用户和日活用户为总用户的60-65%;WhatsApp的比例为85%。相比之下,生成式AI应用的活跃用户中位数为14%。 这意味着用户还没有发现生成式人工智能产品有足够的价值来每天使用它们。

简而言之,生成式AI最大的问题不是找到用例、需求,而是无法证明价值。换言之,这些应用能够怎么改变人们的工作和生活?

红杉资本认为,当前,生成式AI仍处于“尴尬的青少年时期”。即便相关的产品达不到预期,但故障往往是可修复的。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。