美中嘉和IPO:“左手倒右手”或爲粉飾報表 合作方石藥集團突擊低價入股

出品:新浪財經上市公司研究院

作者:天利

近日,曾於新三板上市的美中嘉和醫學技術發展集團股份有限公司(以下簡稱“美中嘉和”)向港交所遞交上市招股書,此前公司曾於2022年5月31日及今年1月30日向港交所遞表但均因申請資料失效未能上市。

招股書顯示,招股書顯示,美中嘉和以先進腫瘤診療技術的研究及應用爲特色,爲擁有多間質子治療艙的少數中國民營醫療機構之一。截至目前,美中嘉和在廣州、上海及大同擁有7家自營醫療機構,包括2家腫瘤醫院、3家門診部、1家影像診斷中心及1家互聯網醫院。

但在對招股書進行梳理分析後發現,公司存在諸多隱憂。首先,公司持有佔據主要營收的核心子公司的股權比例僅爲26.34%,雖通過表決權委託取得實際控制權進而並表,但也因此埋下了隱患。其次,歷史沿革中存在合作方低價突擊入股、控股股東存在高買低賣的現象,聯席保薦人中金同時也是公司的大股東。最後,公司財務情況不佳,融資成本極高,虧損持續擴大,現金流“缺血”嚴重。

“左手倒右手”擴大營收 持股比例低通過表決權委託並表

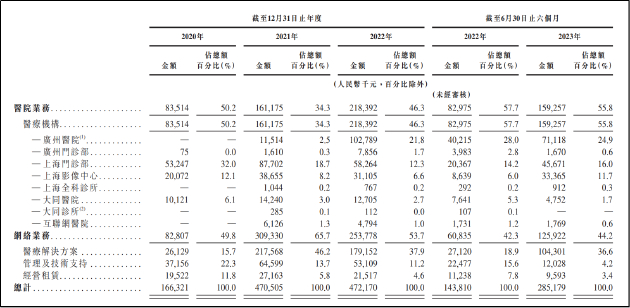

招股書顯示,美中嘉和202年-2022年的營收總額分別爲1.66億元,4.71億元、4.72億元,其中,網絡業務同期收入爲8280.7萬元、3.09億元、2.54億元,佔當期營收總額的比例爲49.8%、65.7%和53.7%。該項業務的爆發式增長主要源於美中嘉和在2021年完成了對北京和信康的合併收購,並將其合併納入財務報表所至。

招股書並未詳細披露北京和信康的營收及利潤,但從收購完成後公司自身的業績變化可以看出,北京和信康並表後成爲了美中嘉和業務基本盤的重要組成之一,扛起了近乎半數的營收規模。但在收購完成後,2022年公司的網絡業務營收就出現了下滑,由3.09億元下降至2.54億元,同比降幅達17.96%。

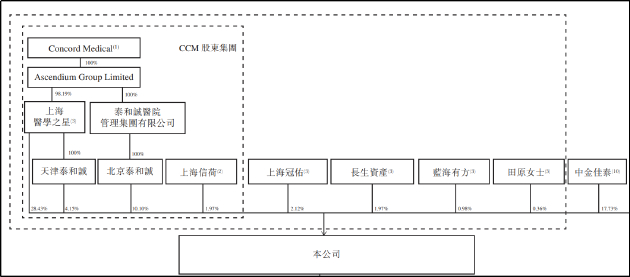

從股權結構上看,美中嘉和最終由Concord Medical控制,該公司爲美股上市公司,實控人爲楊建宇,與美中嘉和一致。

資料來源:公司招股書

而美中嘉和收購北京和信康的對手方爲天津市嘉泰企業管理中心(有限合夥)及環球醫學影像(香港)有限公司,上述兩家公司均爲Concord Medical的間接全資附屬公司。因此,美中嘉和收購北京和信康本質上屬於Concord Medical內部“左手倒右手”,以裝入資產的形式擴大公司營收規模。

同時,美中嘉和是通過表決權委託獲得對於北京和信康的控制權,進而實現並表,公司實際持有北京和信康的股份比例並不多。招股書顯示,截至最後實際可行日期,美中嘉和、和信康投資、竹楓分別持有北京和信康約26.34%、21.68%及15.67%的股權,三者於2021年8月12日達成一致行動協議,使美中嘉和獲得約63.69%的表決權。

表決權與股權的區別在於,表決權是決策公司事務的一種權利,而股權則是享有公司利潤的一種權益。這或表明,美中嘉和雖然通過表決權委託實現對北京和信康的並表,但收益的大頭並不流向公司自身,或存在粉飾報表之嫌。

此外,截至2021年12月31日,美中嘉和收購北京和信康26.34%股權的對價人民幣1.55億元中的4700萬元是由關聯方嘉學(上海)醫療技術服務有限公司及醫學之星(上海)融資租賃有限公司代表結算,上述公司均爲由Concord Medical控制的公司,即美中嘉和的兄弟公司。上述代表結算行爲在美中嘉和上市後是否需償還,是否存在其他利益安排仍需關注。

合作方石藥集團低價突擊入股 控股股東高買低賣原因成謎

招股書歷史沿革部分顯示,美中嘉和於新三板摘牌後經歷過數輪股權轉讓。2018年5月28日,金康腎友(當時由上海醫學之星全資擁有)與時任股東東方證券股份有限公司訂立股權轉讓協議,以每股人民幣19.7元的價格向東方證券購買美中嘉和214.3萬股股份。

值得關注的是,2020年2月17日,上海冠佑企業管理中心(有限合夥)通過分別向天津泰和誠、北京泰和誠及金康腎友購買22.91萬股股份、629.89萬股股份及66.37萬股股股份,對價爲每股人民幣15.0元,低於兩年前收購股份對價的19.7元。由股權結構圖可知,天津泰和誠、北京泰和誠及金康腎友當時均由Concord Medical控制,均爲美中嘉和控股股東集團旗下成員。控股股東高買低賣,這令人頗爲不解。

同時,美中嘉和A輪投資資料顯示,中金佳泰以對價每股人民幣15.0元,共計9億元的價格認購公司6000萬股股份。招股書顯示,中金佳泰持有美中嘉和17.73%的股份,是公司的第二大股東。

值得關注的是,中金佳泰的普通合夥人爲中金資本運營有限公司,該公司爲中國國際金融股份有限公司的全資附屬公司。上文提到的北京和信康收購案中涉及的獨立第三方竹楓,系和信康聯合創始人及副總裁,曾任中國國際金融有限公司擔任總經理助理。同時,中金公司本身也是美中嘉和的聯席保薦人,這是否會影響其審查獨立性?

此外,在美中嘉和遞表前夕,石藥集團恩必普藥業有限公司於2023年6月8日低價突擊入股。招股書顯示,在C輪融資中,嘉興盛識、領復甲子、嘉興樂澄、海南幹原及田原女士各自與美中嘉和、上海醫學之星及Concord Medical訂立增資協議,以對價每股人民幣21.27元認購共1651.15萬股股份。

然而,在石藥集團參與的D輪投資中,石藥集團恩必普以對價每股人民幣10.64元認購美中嘉和合共2819.55萬股股份,約佔公司經擴大股本的4.17%,石藥集團恩必普成爲美中嘉和的第六大股東。隨後9月11日,美中嘉和與石藥集團恩必普訂立合營協議,共同成立合營企業河北石藥泰和醫院管理有限公司,雙方分別持有51%及49%權益。根據合營協議,美中嘉和向合營公司作出的最高注資金額爲人民幣2.55億元。

融資成本幾與營收持平 現金流承壓虧損持續擴大

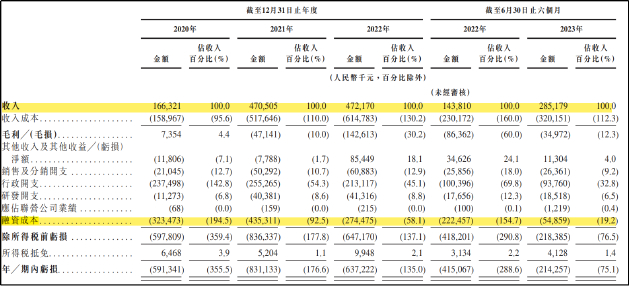

財務方面,美中嘉和在過往一直處於虧損狀態。於2020年度、2021年度、2022年度以及2022年、2023年截至6月30日止六個月,美中嘉和分別實現收入1.66億元、4.71億元、4.72億元、1.44億元以及2.85億元人民幣。同期,公司實現毛利735.4萬元、-4714.1萬元、-1.43億元、-8636.2萬元、-3497.2萬元人民幣。

拆分到具體業務來看,作爲公司業務基本盤的醫院業務,相關各附屬公司中除了新成立的廣州醫院和廣州門診部,其他醫療機構收入皆出現不同程度的下滑。其中,上海門診部收入爲5826萬元,對比2021年的8770萬元收入下降33.6%,大同診所也在今年3月完成了註銷程序。

資料來源:公司招股書

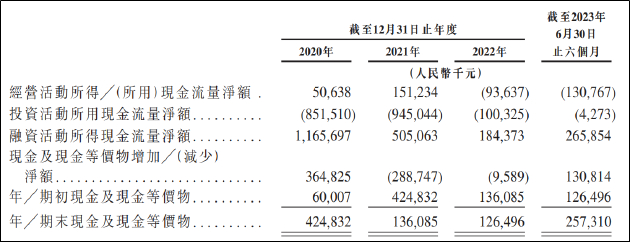

現金流方面,美中嘉和於報告期內持續“失血”,融資依賴度較高。經營獲得產生的現金流量淨額於2020年、2021年、2022年和2023年前6個月內分別爲5063.8萬元、1.51億元、-9363.7萬元、-1.31億元;投資活動產生的現金流量淨額分別爲-8.52億元、-9.45億元、-1億元和-4273萬元。經歷數輪融資後,公司的現金及現金等價物仍持續減少,由2020年的4.25億元下降至2023年6月的2.57億元。

資料來源:公司招股書

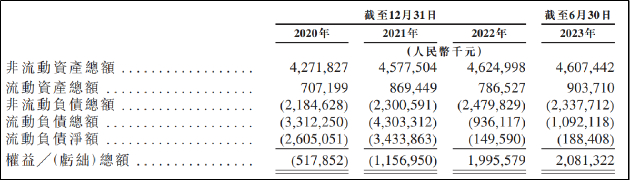

資產方面,美中嘉和的淨資產常年爲負,依靠戰略投資者注資方能由負轉正。其中,於2020年及2021年均爲負,2022年淨資產轉爲正數並於2023年前6個月持續增加,主要由於前期投資中北京和信康發行的可轉債由負債轉爲權益,以及石藥集團D輪對公司進行投資所至。

資料來源:公司招股書

高度依賴融資的後果是公司的融資成本居高不下,報告期內的融資成本總額幾乎與營收總額持平。招股書顯示,2020年、2021年、2022年和2023年前6個月,美中嘉和的融資成本分別爲3.23億元、4.35億元、2.74億元和5485.9萬元,分別佔當期收入的194.5%、92.5%、58.1%和19.2%。報告期內融資成本總額約爲10.88億元,同期的營收總額爲13.94億元。

資料來源:公司招股書