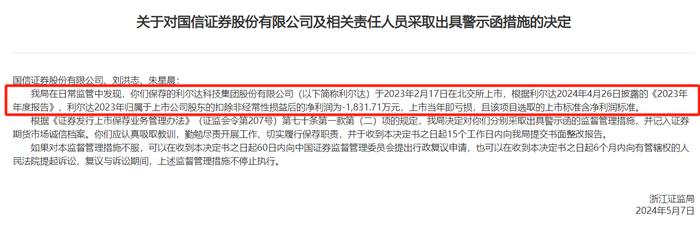

三季報超市場預期 中控技術受到多家券商關注

轉自:金融界

本文源自:全景網

中控技術(688777)發佈2023年三季度業績報告顯示,公司實現收入端延續穩健增長趨勢,超出市場此前預期。

數據顯示,公司前三季度歸屬於上市公司股東的淨利潤爲6.93億元,同比增長46.16%,歸屬於上市公司股東的扣除非經常性損益的淨利潤爲5.69億元,同比增長55.56%。

中金公司在其研報中指出,公司在手訂單增長,爲收入兌現保駕護航。今年以來,中控技術收入端在宏觀經濟承壓背景下維持30%以上穩定增長,中金公司認爲主要系公司新產品和新行業帶來的在手訂單充裕。此外,公司S2B、儀器儀表兩大業務加速滲透,工業軟件樹立標杆客戶,填補石化行業DCS訂單需求波動;新能源、海外市場帶來增量,截至2023年上半年,公司海外訂單3億元,同比翻倍增長。

公司三季度報告顯示,毛利率明顯改善超市場預期,經營現金流恢復。公司毛利率環比增長1.3%至32.6%,考慮到去年同期高基數,盈利能力改善超出市場預期。此外,公司控費能力穩健。公司第三季度單季度現金流同比增長230%,較去年同期改善明顯,公司收款質量提升。

發展趨勢方面,券商認爲,中控技術全球化佈局的數字化解決方案供應商戰略愈發清晰。數字化產品升級:深化PA(流程工業)+BA(企業運營自動化)戰略,立足數字化一體解決方案提供商,中控近期新開發多款數字化產品,例如裝置啓動前安全檢查系統用於管控企業生產裝置開車風險、機動設備狀態監測解決方案用於減少企業非計劃停機,中金公司認爲數字化產品的多樣化、多行業化或持續爲公司增長助力;與此同時,公司品牌出海計劃,爲中長期爲公司打開成長空間。

開源證券認爲,公司爲流程工業智能製造領域巨頭,海外市場前景光明,國內需求有望回暖,業績復甦值得期待。今年9月,公司與沙特阿美共同打造的防爆巡檢機器人等產品亮相沙特NET0THON展會,充分彰顯公司國際競爭實力,同時公司與沙特阿美等衆多潛在客戶和合作夥伴深入交流,品牌影響力不斷擴大,未來海外藍海市場擴張空間可期。根據國家統計局,9月國內製造業PMI爲50.2%,環比上升0.5個百分點,重返擴張區間,伴隨下游景氣逐漸回暖,公司業績復甦值得期待。考慮到智能製造行業有望景氣向上,以及公司競爭優勢擴大帶動市佔率持續提升,我們維持原有盈利預測,維持“買入”評級。

華泰證券認爲,公司通過打造智能工廠整體方案,有望推動工業軟件、儀器儀表等業務持續增長,助力公司打開第二成長曲線。目前,中控技術立足5S店+S2B的線上結合線下模式”、“三大產品技術平臺(智能運行管理與控制系統、工廠操作系統+工業APP技術架構、流程工業過程模擬與設計平臺”)以及“5T技術”,助力智能製造發展。如延長石油集團煉化智能工廠項目中,公司打造了PID智能迴路整定、APC先進控制、計量儀表完善等8個模塊共計11個子解決方案,涉及工廠生產管控的全流程,未來成長動力充足。