“募了100億,不肯發通稿”

出海,越來越成爲美元VC解決目前困境的重要渠道。

VC出海,當代中國投資圈的一門顯學,雖然有點無奈。

2020年以來,一批頭部美元基金募了不少錢,從幾億到幾十億美刀,記錄數次被打破。募資順利,自然算是好事兒,各家GP自然也好好傳播了一番。可最近我聽同事講了這樣一條信息,“XX前陣子募了十幾億美元,不但不發通稿,是壓根沒打算說”。

他們也不是孤例,更早一點,另一家募了小20億美元的頭部機構,也是沒傳出一點動靜。

除了PR策略的考慮之外,更重要的是,來自美元基金的消息越來越少了,邏輯倒是容易理解:現在不但不是“秀肌肉”的時刻,還是“不能秀肌肉”的時刻。

原因呢?不說了。

只是話雖然越說越少,但活兒還是得幹,辛辛苦苦募的錢,該投還得投,不然沒法給美元LP交代,我聽說,有些機構現在在國內出手AI都不帶還價的。此外,硅谷AI大模型公司估值漲得飛快,這個趨勢必須得跟緊,可被限制終究還是不過癮,於是各種出海,越來越成爲美元VC解決目前困境的重要渠道。

投出去,成爲現在美元VC不可說但必須要做的重要任務。

投去哪裏呢?參考孫正義提出的“time machine”理論,相當一部分風險投資者認爲與其工整地遵守康波週期,用10到15年的時間推動新一輪重大技術創新的出現,在缺乏明確投資主題的週期裏資本更應該充分發揮“流動性”的一面,利用不同國家和行業之間發展的不平衡尋找機會。

思考付諸實踐,東南亞和中東的重要性不斷被提及。人們相信這兩塊市場對應着經典經濟學模式裏,暗示快速發展潛力的三個必要指標:巨大的人口基數、薄弱的產業基礎、亟待轉型的單一經濟結構。

但你有想過,有一天我們發達的東北亞近鄰——韓國,會出現在“VC出海”的敘事當中嗎?

據瞭解,高瓴正在嘗試收購韓國第一大生物柴油公司SK Ecoprime的100%股權,賣方爲韓國本土的私募股權基金管理公司Hahn & Company,成交價預計在4000億韓元到5000億韓元之間(約合人民幣22.4億到27.8億元)。

SK Ecoprime去年銷售額爲8293億韓元(約合人民幣46.12億元),營業利潤爲842億韓元(約合人民幣4.69億元),主要產品爲通過棕櫚油副產品、廢棄食用油和動物脂肪與甲醇反應生產的生物柴油、生物重油,可以應用於汽車燃料及發電原料,是一種被廣泛認爲的“碳中和”替代能源。有韓國相關人士推測高瓴是希望通過收購,增加自己在ESG領域裏的籌碼。

除了SK Ecoprime,今年6月高瓴還加入了MBK Partners組成的財團,以發行新股的方式完成了對韓國電池製造商SK On的追加投資,投資額同樣約爲5000億韓元(約合人民幣27.8億元)。

根據統計,高瓴完成追加投資之後,SK On的累計融資金額已經達到了4萬億韓元(約人民幣222億元),完成了此前設置在Pre-IPO的目標,母公司SK Innovation將大有機會按照原定計劃於2026年底前推動SK On進行IPO,以幫助投資者收回資金。

我一直認爲,像高瓴這樣以前強調全球化的大基金,它不能用單一的視角去理解,它的二級市場和一級市場要分開看,它的海外投資和國內投資也要分開看。本文以高瓴最近的海外投資爲例,來分析一下美元基金現在面對的投資現狀。

反直覺的佈局

“VC出海”這條故事線裏出現“韓國”顯然是反直覺的。首先韓國很難被歸類爲“發展不均衡的後發市場”:

2021年7月,韓國在聯合國貿易發展會議第68屆理事會上,通過195個成員國聯合表決,成爲了該組織成立後首次實現“晉升”的發達國家。

根據當時國際貨幣基金組織、世界銀行等機構統計的數據顯示,韓國的人均GDP達到了3.25萬美元,僅有4%的勞動人口受僱於農業,25%的勞動力投入到紡織、鋼鐵、汽車製造、造船、電子等工業領域中,70.2%的勞動人口活躍在以旅遊、金融爲代表的服務業當中。

時任韓國總統文在寅當即興奮地表示“名副其實”“這是來自國際社會的肯定”,並宣佈韓國將忠實履行發達國家“應該擔任的責任和作用”,例如他將頒佈一項“系統性補償的制度基礎”,“補償小型企業和微型企業因商業限制而造成的損失”。

同期在中國互聯網絡信息中心(CNNIC)發佈報告中(2022年2月25日),中國移動互聯網產業雖然取得了長足的發展——契合宏大敘事中關於“中國是喫到互聯網經濟紅利最多的國家”這一刻板印象——網民規模已經膨脹到了10.67億,覆蓋了超過75%的人口,但在學歷結構上初中、高中/中專/技校學歷的網民羣體佔比分別爲40.5%、21.5%;受過大學專科及以上教育的網民羣體佔比爲18.8%,小學及以下網民佔比甚至達到了19.2%。

進一步細化對比,這些看上去享受着世界領先的信息化基建的網民裏,其實有72.4%的月收入不足5000元;有收入但月收入在1000元以下的網民羣體佔比爲20.8%。再對應到國內產業結構上,當韓國第三產業貢獻了接近60%的GDP,我國第三產業增加值爲108815億元,在比上年增長6.8%的基礎上剛剛攀升到總增量佔比的51.8%。

換句話說,如果硬要往“VC出海”的經典敘事邏輯裏來套,那麼無論從產業結構上還是居民消費能力上看,相比於已經頗具現代化經濟特徵的韓國,中國才更符合一個“後發市場”的定義。

其次與東南亞、中東地區預留出大量的“從0到1”空間不同,許多經濟數據表明韓國正在進入一段“瓶頸期”:

自2020年以來,韓國政府採取了擴張性財政政策以期減少疫情對經濟的影響,短期內就業數據等關鍵指標也確實出現了一定的改善。

同時,韓國經濟部門制定了一套產業創新框架,希望能調整製造業和服務業的發展方向,準備從船舶製造、鋼鐵製造等老氣橫秋的舊工業向數據、網絡、人工智能等新興工業大膽轉型,着重推動芯片、生物健康、未來汽車三大產業。

韓國政府還致力於激活第二次創業熱潮,提供強有力的就業支持和社會保障網,這裏面就包括上文提到的文在寅無比自豪的“系統性補償的制度基礎”。

然而到了2022年下半年,韓國的經濟增速出現了明顯放緩,嗷嗷“打臉”在上述公開喊話“振興”的領域:2023年1月公佈的數據顯示,韓國商品出口總額同比出現了16.6%的下滑,其中半導體出口同比下降44.5%,石化產品出口同比下降25%。

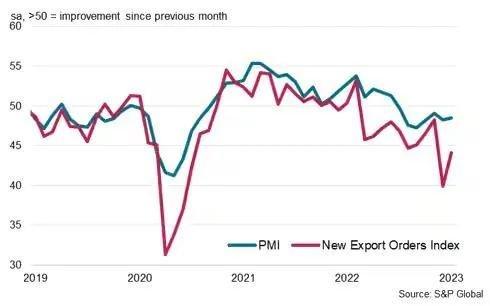

在韓國引以爲傲的工業製造方面,由於計算機、電子及光學產品和化工產品產量下降,製造業產值大幅萎縮,2022年第四季度環比下降4.1%,是製造業產出連續第三個季度收縮,第二季度環比下降0.7%,第三季度環比下降0.8%。

再加上能源進口激增,韓國奮發圖強了整個2022年,卻一不留神出現了自2008年次貸危機以來首次貿易逆差,這多少是讓人有些泄氣的。

(韓國製造業PMI以及出口訂單量變化,來源:標準普爾全球市場情報)

更反直覺的是,高瓴的“韓國佈局”計劃還不是一個“後疫情時代”的產物,甚至沒有完全死磕韓國所謂的“硬科技技術優勢”。

早在2019年,《韓國經濟日報》就援引消息人士提供的信息報道稱,韓國SK集團已經決定與高瓴共同設立價值1萬億韓元(約合人民幣59.23億元)的投資基金,以尋求公司業務在全球市場範圍內的競爭力,其中SK集團中國子公司SK China出資1000億韓元,高瓴出資9000億韓元。

2020年初,《韓民族日報》以2019年12月韓國最大的外賣企業Woowa Brothers賣身德國配送企業Delivery Hero爲契機,覆盤了11家韓國獨角獸公司發展史,發現其中有10家企業在成長過程中高度依賴外國資本投入,其中高瓴是最主要的資金來源之一。

例如當時的交易主角Woowa Brothers,高瓴前後總共參與過三輪融資,最早一筆融資發生在2016年,規模爲570億韓元(約合人民幣3.37億人民幣)。韓國雜貨電商Kurly Inc則是在D輪開始接受了高瓴的投資,時間爲2019年5月,總規模共計350億韓元(約合人民幣20.9億元)。

2021年11月,高瓴拿到了更大的籌碼,韓國最大機構投資方、總規模達7740億美元(約合人民幣49739.8億元)國民養老金公社 (National Pension Service) 決定聘請高瓴運營其亞洲市場範圍內的投資業務,同時將主要的投資領域從傳統行業轉向擁有IPO計劃的新興創業公司。

這樣梳理下來,高瓴對韓國業務佈局,反倒有些“吾道一以貫之”的純粹。

押注韓國,押注亞洲

而且必須要明確的是,“中國VC押注韓國”也並不是高瓴的獨角戲。在《韓民族日報》整理的那份韓國獨角獸公司發展史裏,除了高瓴外,紅杉也是一個高頻出現的名字。在聘請高瓴成爲基金管理人之前,韓國國民養老金公社也曾經分別聘請過來自中國的鼎暉資本和弘毅資本。

所以當高瓴堅定地“吾道一以貫之”,即將在韓國完成背靠背的“5000億”出手,相比起思考“爲什麼中國風投會選擇韓國這個飽和市場進行出海”,或許更具現實意義的思考應該是:爲什麼來自中國的風險投資有機會參與、甚至深度參與到看上去已經非常飽和的韓國市場當中?

全球一級市場面臨全局性的流動性短缺,或許是最呼之欲出的答案。據商業數據庫Startup Genome所整理的數據顯示,在2021年到達一個高峯後,亞洲市場範圍內的風險投資規模出現了快速下滑,從1020億美元萎縮到了700億美元,並且呈現出“越後期越下滑”的趨勢。

單從早期融資情況來看,亞洲是世界範圍內受經濟下行影響最小的區域市場,融資金額規模僅下滑了1%;但如果統計B+輪之後的融資情況,整個亞洲市場的融資總金額下滑了39%,交易數量則下降了13%。

Startup Genome將上述變化記錄到了《全球創業生態系統報告2023(GSER2023)》當中,量化生成了一份全球創業生態系統排名,用於輔助投資機構對於初創公司的投資判斷。

韓國城市中唯一入選top30的首爾相較於去年下滑了2名,排名第12,落後於北京(第7)、新加坡(第8)、上海(第9)。在早期融資增長方面(統計種子輪到A輪的融資活躍程度),Startup Genome在1分到10分的評價裏只給了2分。

可想而知在這樣的背景下,韓國企業們並沒有太多選擇權。韓國金融科技獨角獸Viva Republica的一位發言人表示:“我們從海外投資者那裏籌集了100萬美元的早期投資(種子資金),由於我們的初始投資來自國外,所以很自然地從那時起,習慣性地接受來自國外的投資”。

《韓民族日報》在提到這個現象的時候,感嘆“海外投資佔據主導地位表明韓國民間資本市場疲軟”,題圖把三個主要的資本來源國(中、美、日)國旗P成了一把澆向韓國獨角獸的水壺。

韓國始終沒有建立完善的金融市場秩序,或許是更深層次的答案。在世界經濟發展史上,韓國除了以“漢江奇蹟”聞名,最具有辨識度的角色便是“1997年亞洲金融風暴”的“暴風眼”之一:

1997年10月,韓國爆發了嚴重的債務危機,韓元快速貶值、韓國三分之一的商業銀行倒閉、以大宇爲代表的韓國大型企業宣佈破產,韓國第三大汽車製造商起亞汽車向政府請求緊急貸款,到12月中旬外匯儲備幾乎耗盡,最終迫使國際貨幣基金組織拿出了總計高達580億美元的史上規模最大的救市計劃。

國際貨幣基金組織和韓國國際經濟政策研究所,在2002年曾經對這次慘痛的創傷進行過覆盤。經濟學家們指出,造成1997年危機表面上是韓國採取了激進的企業扶持策略,讓銀行業揹負了過於沉重的不良貸款風險,實際上背後對應着的是韓國金融系統的結構性弱點,特別是金融部門疲弱、評估風險的能力有限,以及企業部門槓桿率過高、對盈利能力關注不足,這使得韓國經濟容易受到外部衝擊——翻譯成大白話就是“過分沉迷於對未來的預期,在現實裏留了太多空子可鑽”——學者們因此呼籲各國重點關注危機預防和管理,同時要考慮結構性改革的順序。

韓國確實履行了其中一部分建議。在推出了一系列以銀行爲重點的重組政策,以及以公司債券而非股票取代銀行貸款的振興計劃後,韓國在1998年之後實現了快速復甦,1999年GDP實現增長10.9%,2000年增長8.8%。

但老話不是說了麼,做得不完全,等於完全沒有做。沒有解決結構性弱點的韓國金融體系,在2015年之後走向另一個極端:他們以全世界不到1%的人口,拿下了全世界加密貨幣交易總量的30%。

到2017年他們成爲全球第三大比特幣交易市場和最大的以太幣交易市場,大量韓國年輕人將加密貨幣看作“下一個漢江奇蹟”,是又一次讓韓國快速發展起來的技術革命,進而又在加密貨幣圈孵化出了“泡菜溢價”現象——韓國成爲了世界上加密貨幣成交價最高的市場,平均成交價相較於美國交易平臺要高出40%。

魚龍混雜、泥沙俱下,等2022年韓國監管部門決定加強監管時,發現僅2022年上半年,與韓國有關的加密貨幣欺詐金額已經累計超過了1.5萬億韓元(約合人民幣83.55億元)。如果再將統計口徑擴大到2017年,數字更是將上升到4萬億韓元(約合人民幣222.8億元),其中大部分直接流向了海外……

說白了,像中美對金融市場秩序的不斷完善,是一種國家層面的“凡爾賽行爲”。如今我們習慣性熱捧的越南、印尼、韓國市場,扮演的角色其實更類似於“資本重新尋找方向時落腳的驛站”,也讓外國資本的介入“看起來”變得熱鬧。

當然這樣的機會或許也不多了。最新的消息是,韓國金融委員會和金融監督院近日舉行記者會,表示綜合考慮市場不穩、外國主要投資銀行的不公平交易已成慣例等因素,公平的交易秩序難以維繫,韓國股市將從6日至明年6月底全面禁止股票賣空——你完全可以將這條新聞理解成一個信號:

VC出海,可能真的要就此成爲一個必須學會的技術活了。