紡織產銷率下降 成品庫存增加——棉紡織企業調查報告

項目承擔:北京棉花展望信息諮詢有限公司

調查對象:新疆、山東、河北、河南、江蘇、浙江、湖北、安徽、江西、山西、陝西、湖南等省、自治區的棉紡織企業

10月份新棉大量上市,市場供給相對充足,國內棉價承壓下行,而傳統紡織旺季表現不及預期,產成品庫存積壓加速,紡織企業對後市信心不足。據中國棉花預警系統對全國90餘家定點紡織企業調查顯示,本月紡織企業開工及產能環比穩中有降,成品庫存和原料庫存均增加。

一、紡織品產量環比下降

本月紡織旺季不旺特徵明顯,紗線貿易商庫存處於歷史高位,部分持續降價銷售,而下游仍難以消化,紡紗企業出貨遇阻,經營情況繼續轉差,部分調降開機率。本月紗線產量和上月相比下降了8.1%,同比仍高5.4%,其中:純棉紗佔比爲50.9%,較上月下降了0.7個百分點;混紡紗和化纖紗佔比爲49.1%,較上月上升了0.7個百分點。

布產量環比下降了7.2%,同比高1.4%,其中:純棉布佔比較上月下降了0.9個百分點。紗線銷售率爲68%,較上月下降了2個百分點。

當前紡織企業紗線庫存28.76天,較上月增加2.73天。坯布庫存35.89天,較上月增加0.66天。

二、內外棉紗月度均價下跌

本月內外棉紗價格均下跌,國產32支純棉紗10月均價爲24122元/噸,較上月下跌402元,跌幅1.64%,較去年同期上漲94元,漲幅0.39%;進口32支純棉紗10月均價24312元/噸,較上月下跌了258元,跌幅1.06%,較去年同期下降了411元,跌幅1.66%。

三、企業原料庫存增加

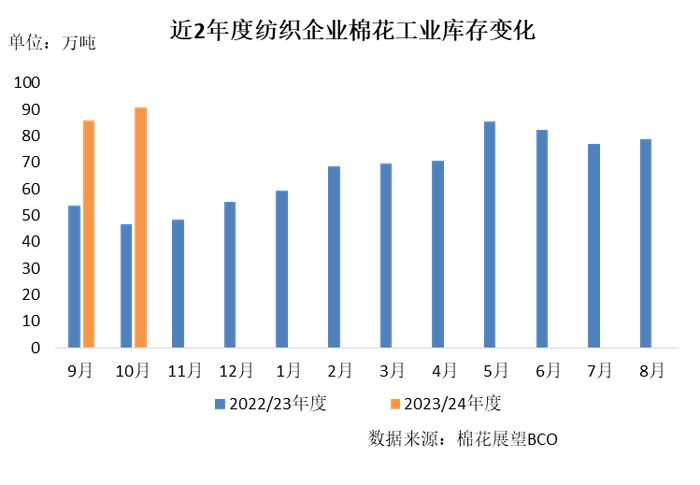

紡織企業新增訂單不佳,原料採購偏謹慎,但由於儲備棉持續輪出,企業競拍仍相對積極,月內原料庫存有所增加。截至10月30日,紡織企業在庫棉花工業庫存量爲90.7萬噸,環比增加4.99萬噸,同比增加44.19萬噸。其中:21%的企業減少棉花庫存,38%增加庫存,41%基本保持不變。

月內紡織企業用新疆棉比例減少,地產棉和進口棉比例增加:

1、紡織企業使用新疆棉佔總用棉量的79.24%,較上月減少2.08個百分點,同比減少5.57個百分點,其中:儲備新疆棉佔比爲46.6%,2022/23年度新疆棉佔比爲30.2%。

2、紡織企業使用地產棉比重爲4.53%,較上個月增加0.72個百分點。其中:儲備地產棉佔比爲15.3%,2022/23年度地產棉佔比爲60.8%。

3、紡織企業使用進口棉比重爲16.23%,較上月增加1.36個百分點,同比增加5.88個百分點。