一年2500万人集体退出医保,到底是谁的悲剧?

来源:毯叔盘钱

经常看我文章的朋友都知道,我向来对医保、社保类的问题很关注,因为这些都是关系着普通人生活质量的底层问题。

前不久我关注到国家医保局发布的一个最新数据,还挺让人震惊的。

“截止到2022年底,全国基本医保参保人口高达13.45亿人,占总人数的95.34%”。

也就是说,我国基本实现了医疗保险全民覆盖,这听起来确实是一个好消息,但在好消息之中,还隐藏着一个坏消息:

“2022年参保人数比去年少了1705万人。”

图源:网络

什么情况呢?

大家都知道,医保分为职工医保和居民医保。

这里面,职工医保都是强制性缴纳的,没有退出一说,而且2022年职工医保的参与人数是增加的。

但问题是,居民医保减少了2517万人。

这一来一回,医保总参与人数就少了1705万。

有朋友要问了:为啥参加居民医保的人会少了呢?

居民医保其实就是以前的新农合,你想想,谁最不愿意买医保?

大概有两种人——

第一种:有钱人,根本不需要医保,或者自费购买了保额更高的商业保险,但这种人在村镇里肯定是极少数的。

大部分都是第二种:没什么钱,不想交医保,或者觉得交医保吃亏的低收入群体。

过去几年,受疫情和整体经济因素影响,很多低收入群体的收入降低,预期收入也在变差。

而居民医保的费用却在不断涨价。

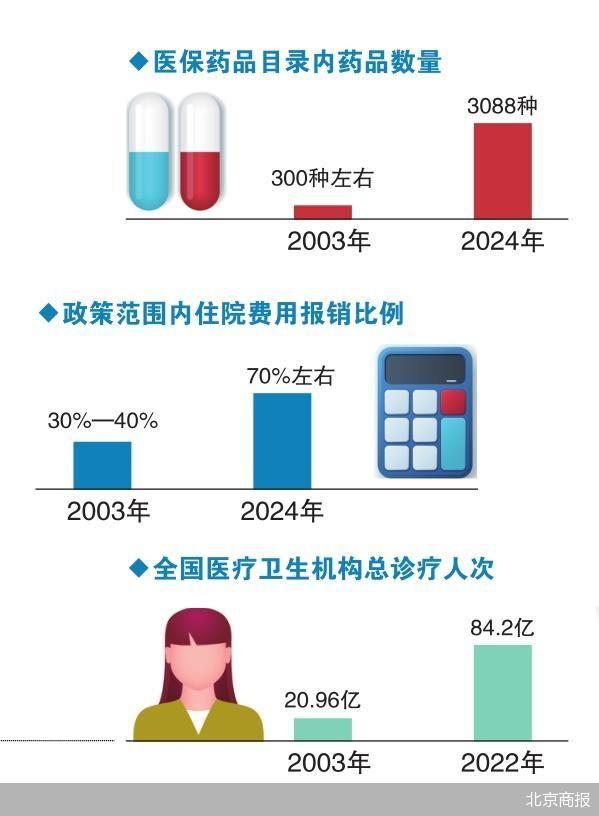

2003年新农合建立时,个人缴费标准仅为10元,刚开始确实便宜,算得上惠农政策。

但此后新农合就开始一路上涨,2015年为120元,2018年为220元,2022年为350元,2023年为380元。

2003年-2023年这20年时间,个人保费增长了37倍,年均增长19.78%,比很多理财产品都要高!

按这个趋势,2024年的保费很可能要超过400元……

图源:网络

你要说几百块贵吗?也许对于大多数人来说并不贵。

但你要知道新农合的主要缴费人群还是农村,一个人缴费380元,那五口之家就要差不多两千元左右,快赶上一个农户的月收入了。

之前我看过一个节目,采访农民们对新农合的看法,有些村干部认为,现在医保保费比农业税时期的“三提五统”还要高,村干部们自己都不想参加,普通村民们就更不想参加了。

另外还有一个方面也值得关注,就是医保报销比例的问题。

现在的居民医保,门诊基本用不到,住院医疗一般有500元的起付线,三甲医院的报销额度大概在60%左右。但在很多地方存在一些限制,只能覆盖部分医疗费用,或者对一些特定疾病或治疗手段不予报销。

这会造成什么情况?

农民们生了小病报销不了多少钱,大病又不能报,有些人买了几年医保花了好几千块,却一直没用上,那心里肯定觉得吃亏,交出去的钱都白白给别人花了,于是干脆就不交了……

老乡们的这种想法,我相信每个人都能理解。

对于本来收入就不高的群体,想说服他们一年花上几百上千块,从来不是轻而易举的事,尤其是医保这类看不见、摸不着的隐性支出。

但如果要我给个建议,我还是会劝劝老乡们,有能力的话一定要尽量加入医保。

图源:网络

第1,最根本的原因,大多数普通人都是没什么风险抵抗能力的低收入群体

一旦得个什么大病,你连最基本的保障都没有,到时候只能去XX筹凑钱。

很多人把医保看作是消费,既然平时没用到,那就能省则省。其实不妨换个角度看,医保不是消费,而是一种“预防型支出”。

如果有医保,生了大病去住院,大部分花费都是能报掉的。我之前就有个老家亲戚,得了胃肿瘤花了20万,新农合给报了14万,自己最后只花了6万左右。这报销掉的14万,能顶多少年的医保费?

如果没有医保,想必家里的积蓄都要被“洗劫一空”了。

第2,很多人担心随着老龄化进程,医保资金池不断缩小,医保的钱以后根本不够用

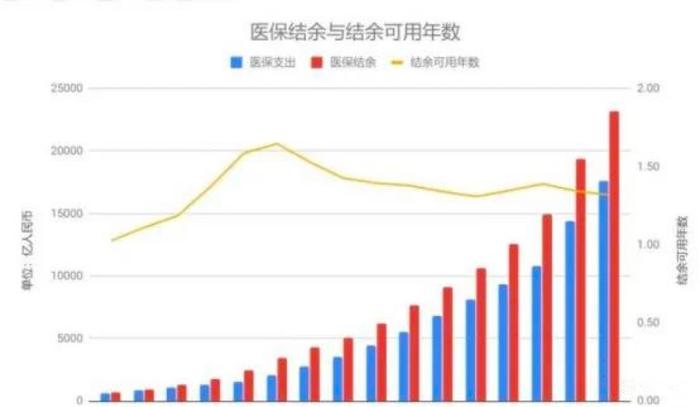

这种担心不无道理,现在我国的医保是一边收,一边用,资金池压力很大,某些地方甚至是卯吃寅粮,“假结余真亏空”。

图源:网络

但怎么说呢,这点大家可以担心,但不要过分担心,因为医保是以国家信誉做托底的,一旦这个东西出现Bug或者不能兑现,会出很大问题的。

其实我们国家的财政一直都在补贴医保,比如去年,财政就给居民医保补贴了6300多亿。

再说影响资金池的因素也比较复杂,比如这两年社保费用减少,是国家为了给企业减税降费,保就业促经济,等到将来经济复苏了,政府能收上更多税,也可以反手再补贴医保基金,所以其实不用太担心资金池的问题。

第3,医保本质上是一项社会福利,老乡们交一交还是很划算的。

居民医保的保费虽然一直在上涨,但里面包含多重因素,比如物价上涨,报销比例也增加了,从最初设立时的50%报销比例,增加到后来的70%,再到今年的80%甚至更高,待遇确实是一直在提升的,报销范围也同样有增大。

而且更关键的是,居民医保跟职工医保共享同一个医保基金池子,居民医保一年几百块,而职工医保每个月都要交几百块了,不管怎么算、怎么交,居民医保其实都是占便宜的。

图源:网络

当然,我不是居民医保的说客,来劝所有人都参加。

我只是想把居民医保参与人数减少的真实原因说出来,让决策者看到后有机会去优化,比如合理化医保的报销比例、重建乡亲们对医保的信任等等;

也把医保的好处摆出来,让有关个人能在看清优劣之后更有选择的空间。

还是那句话,那些宏大的社会大局我们谁都决定不了,我们唯一能决定的、也是最重要的,就是我们每个人应该如何选择。

而在所有这些事关重大的事情上,我们一定要多听多看,结合自身情况理性分析做出决策,不要盲目跟风,也不要瞎做判断,不然最后只能上演自我放弃的悲剧。

好,更多关于财富的认知和真相,这里不方便多说,在我的知识星球「毯叔金融密友圈」里深入聊吧~

目前「毯叔金融密友圈」已加入近1000位星友,里面有各种金融干货知识,最新政策解读,独家内幕、研报资料、人脉资源链接,建议对金融和财富感兴趣的朋友们都进来看看。

【对了,再给大家发个福利!!】

如果单独买票的话,价格要好几百元,但虎嗅专门给我留了50张免费赠票,而我决定把票发给我的【毯叔金融密友圈】星友们!

如果这里有你想见的商界大佬、创新先锋或者意见领袖,可以报名去玩一玩!感兴趣的朋友们,可以加入【毯叔金融密友圈】,然后私信管理员索要门票。数量有限,先到先得!