美歐通脹壓力總體緩解,全球貨幣政策趨勢如何?

未來一段時間,全球貿易增速放緩對經濟增長的拖累,能源價格對通脹走勢的擾動,以及全球高債務、高利率可能誘發的金融風險仍需關注。

隨着必要的貨幣政策緊縮、貿易疲軟以及企業和消費者信心下降的影響日益顯現,全球經濟增長保持溫和態勢。

經濟合作與發展組織(下稱“經合組織”)11月29日發佈經濟展望報告,將2023年全球經濟增長速度從3%調整爲2.9%。報告預計,全球經濟增長速度2024年放緩至2.7%,2025年達到3%。

經合組織祕書長科爾曼(Mathias Cormann)認爲,全球經濟繼續面臨低增長和高通脹挑戰。不過,通脹率已從去年的峯值回落。

2023年前三季度全球經濟金融形勢如何?未來貨幣政策走向又如何?中國人民銀行近日發佈的《2023年第三季度中國貨幣政策執行報告》(下稱《報告》),對全球尤其是主要發達經濟體的經濟金融形勢進行了總結和展望。同時,報告分析了在美歐等經濟體通脹整體緩解的背景下,全球金融經濟仍面臨哪些風險。

主要發達經濟體增長前景分化

“全球經濟延續復甦態勢,但增長前景分化。”《報告》稱。

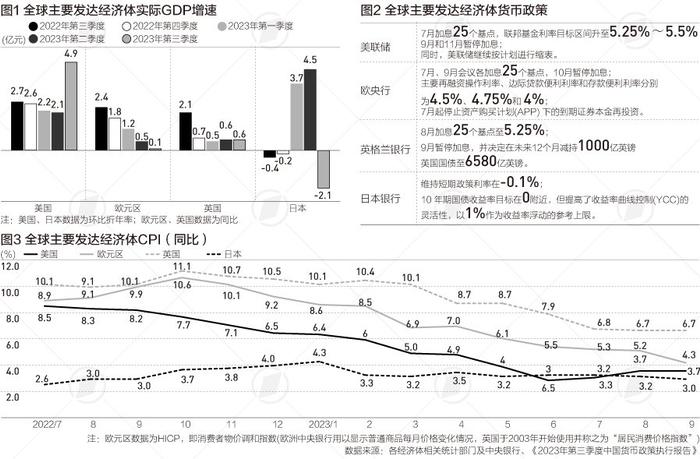

《報告》根據前三季度的數據分析稱,美國經濟有望實現“軟着陸”。2023年第三季度,美國GDP環比摺合年率爲4.9%,顯著高於二季度的2.1%,爲2022年以來最高增速;美國9月製造業PMI爲49,連續3個月回升。

“三季度美國通脹有所升溫,核心通脹保持回落態勢。”《報告》稱,勞動力市場依然強勁但存不確定性。三季度美國新增非農就業持續上升;10月美國勞動力市場有邊際降溫跡象,新增非農就業人數降至15萬人,且失業率進一步上行至3.9%。

美國聯邦儲備委員會11月29日發佈的全國經濟形勢調查報告顯示,近期美國經濟增長有所放緩,增長勢頭減弱。這份被稱爲“褐皮書”的報告,根據下屬12家地區儲備銀行的最新調查結果編制而成,是美聯儲貨幣政策例會的重要參考資料。美聯儲每年發佈8次“褐皮書”,通過地區儲備銀行對全美經濟形勢摸底。最近的一次美聯儲貨幣政策例會將於12月12日至13日舉行。本期“褐皮書”顯示,自10月中旬以來,包括紐約和費城在內的多數轄區經濟狀況持平或略有下降,僅4個轄區經濟實現溫和增長。各轄區調低了對未來6至12個月經濟前景的看法。

11月30日,日本經濟產業省公佈的初步統計結果顯示,日本10月經季節調整的工礦業生產指數環比上升1.0%。日本經產省對工礦業生產的基本判斷爲“上下波動”:11月將有所上升,12月將下降。

日本下半年來經濟有所放緩,《報告》稱,第三季度GDP環比折年率轉負至-2.1%,製造業PMI震盪下行。

歐盟統計局日前公佈的初步統計數據顯示,歐元區第三季度國內生產總值環比萎縮0.1%。新華社援引分析人士的觀察稱,在歐洲央行此前持續加息影響下,歐元區通脹率雖快速下降,但經濟已開始萎縮,陷入技術性衰退的風險增大。

“歐元區三季度GDP同比增長0.1%,連續6個季度放緩,10月製造業PMI降至43,連續16個月位於榮枯線以下,經濟下滑風險上升。”《報告》分析稱。

歐元區10月通脹率降至兩年多來最低水平。10月31日,一名女子從比利時布魯塞爾一家貼有打折信息的店鋪前走過。新華社圖

主要發達經濟體加息週期近尾聲

美聯儲7月加息25個基點,聯邦基金利率目標區間升至5.25%~5.5%,9月和11月暫停加息。美聯儲主席鮑威爾表示,未來的政策決策將基於對前景與風險的持續評估。同時,美聯儲繼續按計劃進行縮表。

歐央行7月和9月會議各加息25個基點,10月暫停加息,主要再融資操作利率、邊際貸款便利利率和存款便利利率分別爲4.5%、4.75%和4%,7月起停止資產購買計劃(APP)下的到期證券本金再投資。

英格蘭銀行8月加息25個基點至5.25%,9月暫停加息,並決定在未來12個月減持1000億英鎊英國國債至6580億英鎊。

日本銀行維持短期政策利率在-0.1%,10年期國債收益率目標在0附近,但提高了收益率曲線控制(YCC)的靈活性,以1%作爲收益率浮動的參考上限。

此外,第三季度加拿大央行加息25個基點,澳大利亞、韓國、新西蘭央行維持基準利率不變。

這些風險仍需關注

在“世界經濟金融形勢”分析的最後部分,前述央行《報告》特別提醒了幾個值得關注的問題和趨勢。

“經濟增長仍未恢復至疫情前水平。”《報告》稱,發達經濟體加息的累積效應持續顯現,全球經濟增長動能趨緩。

國際貨幣基金組織(IMF)最新一期《世界經濟展望報告》預計,全球經濟增速將從2022年的3.5%放緩至2023年的3.0%和2024年的2.9%。2000年至2019年全球經濟增長平均水平爲3.8%。

“今年以來主要發達經濟體通脹壓力總體緩解,但仍普遍高於目標水平,主要發達經濟體央行或在較長時間維持高利率環境。”《報告》稱。

同時,受到主要產油國延長石油減產措施、中東地區局勢緊張等因素影響,能源價格可能再度出現波動。

“全球債務水平處於歷史高位。”《報告》稱。隨着利率飆升,政府償債支出大幅增加,許多發展中國家償債支出已超過教育衛生等社會民生支出,部分發展中國家出現主權債務違約。

國際貨幣基金組織9月發佈的最新數據顯示,2022年全球債務總額高達235萬億美元,比上一年高出2000億美元;債務佔全球GDP比重爲238%,比2019年高9個百分點。“根據我們全球債務數據庫的最新數據,全球債務負擔雖仍高於疫情前的較高水平,但已連續兩年回落。”

“全球金融潛在風險逐步累積。”央行《報告》稱,美歐等發達經濟體金融體系在高利率狀態下面臨壓力。今年3月以來,一些中小銀行相繼倒閉,前期貨幣寬鬆時期積累的風險隱患還可能逐步暴露。在主要發達經濟體利率保持高位的背景下,部分新興市場經濟體已暫緩加息或開啓降息,本外幣利差擴大或導致這些經濟體資本外流和貨幣貶值壓力加大。

“部分國家財政風險上升,也可能向金融風險轉化。”《報告》稱。

由於從2022年第四季度開始的全球貨物貿易持續低迷,世界貿易組織經濟學家在最新的預測中調低了2023年全球貿易增速,從早前4月的1.7%調整爲0.8%,遠低於2022年的2.7%。預計2024年的增長率爲3.3%。

央行《報告》總結稱,未來一段時間,全球貿易增速放緩對經濟增長的拖累,能源價格對通脹走勢的擾動,以及全球高債務、高利率可能誘發的金融風險仍需關注。

責任編輯:劉萬里 SF014