劉強東迴歸一年收效不佳,京東太焦慮了

關於今年雙11,最近陸續聽到幾個朋友感慨,“京東可能是雙11前開了最多發佈會的公司”,“京東今年雙11前的存在感,甚至比618時候還強很多”。

之前我們分析過,對阿里來說,今年雙11意義不同。這是淘天獨立後的第一個雙11,也是蔡崇信、吳泳銘這對重新迴歸的新搭檔掌舵阿里後的第一個雙11。

對京東來說,這個雙11似乎也格外重要。

畢竟,京東的業績和股價很久沒有站起來了。更重要的是,距離劉強東重回京東一線,已經將近一年時間。某種程度上,今年雙11也是對劉強東變革成效的一次期末測試。

京東盯上主播的蛋糕

京東似乎打定主意要從大主播那裏薅一波流量。

雙11正式開始後,京東服飾美妝、京東 超市 、京東家電家居、京東3C數碼等官方直播間統一打出了“坑位費、達人佣金”的標識。衆所周知,這兩項費用正是主播們帶貨的收入來源。

更早幾天,京東直播間直接點名對標李佳琦,鏡頭裏掛着明晃晃的橫幅,“價低李佳琦直播間”。

京東和李佳琦的恩怨還包括,雙11預售首日,京東採銷痛斥李佳琦要求商家籤底價協議、“二選一”,並呼籲相關部門介入。隨後上海市市場監督管理局反壟斷辦工作人員回應稱已關注到此事,正在調查覈實中。

最新進展是,11月3日,#海氏稱反壟斷局已受理對京東舉報#再上熱搜。海氏烘焙董事長龐喜存回應九派財經稱,反壟斷局已經受理了他們對京東的實名舉報,內容是京東涉嫌濫用市場支配地位,破壞市場競爭秩序;並要求京東恢復正常價格。

一個公關老炮分享的看法是,瘋狂大楊哥錨定李佳琦可以理解,相當於是主播之間的競爭,但京東作爲電商巨頭,直接下場並且緊抓李佳琦不放,未免就顯得格局有點小了。

今年雙11,包括第一站隊的貓狗拼、第二站隊的抖快、和第一次參加雙11的小紅書在內,京東似乎顯得格外焦慮。

京東和海氏的價格羅生門也是如此。京東採銷稱改價“完全是京東自掏腰包”;海氏則稱京東封鎖後臺權限並將烤箱價格改成五折,同時否認京東並對調價進行補貼,稱“每一臺的損失,都由海氏品牌承擔”。

這倒是很有京東早期“價格屠夫”的味道。但對商家來說,這樣的京東可能有點過於“狼性”了。至少,商家應該擁有選擇卷或不卷的權利。

劉強東迴歸這一年

一個重要的隱含背景是,劉強東重歸京東一線已經將近1年時間。

去年底的京東零售內部大會上,劉強東反覆向參會的六千多名採銷強調“低價”。隨後,隱於幕後四年的劉強東重返京東管理一線,成爲京東事實上的掌舵者。

“東哥回來後,京東這個龐大的組織正在起變化,一改過去幾年守江山的溫吞,京東又變得狼性了”,今年初,騰訊《深網》的文章裏,這樣引用了一位京東中層管理人士的話。

這一年裏,京東整體方向大調轉,包括上線百億補貼、打通自營和POP等,核心動作背後都是劉強東一直強調的低價戰略。

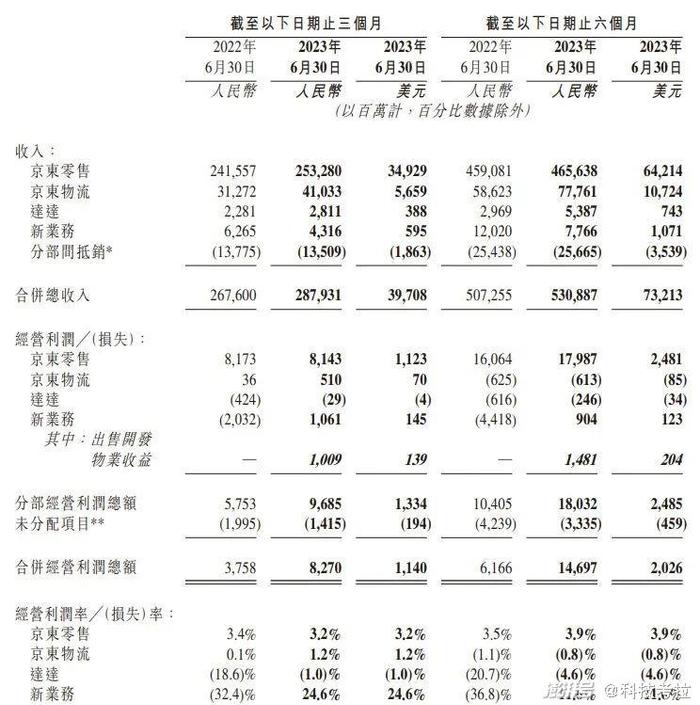

京東二季度財報顯示,在春曉計劃等系列商家扶持措施下,新增商家數量同比增速達417%。今年雙11,京東依然在努力推POP。“幫助新商家成交單量環比增長超5倍”,是京東雙11的KPI之一。相對於服務成本更高的自營業務,POP更有希望在低價這個維度上幫助京東突圍。

二季度財報同樣暴露出許多問題。

儘管包含了京東主場的618,但京東的增速並不樂觀:二季度營收同比增長7.6%,其中核心的零售業務營收同比增長4.9%;上半年營收同比增長4.66%,其中零售業務營收同比增長1.4%。

可以對比的是阿里和拼多多的同期數據。阿里該季度營收同比增長14%,其中淘天集團收入同比增長12%;拼多多二季度營收同比增長66%。另一個數據是,今年第二季度,全國社零實物商品網上零售額同比增速爲10.8%。

京東在市值上的失守也非常慘烈。目前京東的市值約爲406億美元,與阿里2121億美元、拼多多1346億美元相比,分別只有二者的1/5和1/3。如果京東不能扭轉頹勢,目前市值約爲305億美元的快手,甚至也有可能在未來一兩年內實現趕超。

至少在上半年,劉強東曾經問過京東高管們的那個問題,還沒有得到有效的解決——“別人增長的空間在哪裏?爲什麼我們沒有增長?”

想當“價格屠夫”,不容易

京東迫切需要改變這種局面。

目前來看,京東在百億補貼、POP商家扶持等方面所付出的代價,似乎還沒有在用戶側得到足夠的正向反饋。

一方面,京東在不斷卷低價,但很多品類和商品又做不到其他平臺的價格——這可能是今年雙11京東格外焦慮的原因之一。

雙11啓動發佈會上,京東零售CEO辛利軍重新定義了低價,“有品質和服務保障的低價纔是真低價”,他稱之爲“在供應鏈裏擠水分”。

毫無疑問,品質和服務是京東的優勢,但對真正價格敏感的用戶來說,在絕對的低價面前,其他都是浮雲。不然,幾乎沒有服務的1688爲什麼會在零售端火起來,又爲什麼會有那麼多人去蹲各大主播直播間的機制。

同時,品質和服務也意味着更高的成本。在這種情況下,過於強勢的低價,又有可能觸發商家的反彈,海氏就是例子。

另一方面,直到現在,外界依然有很多人不太認同京東的低價策略,認爲這是用短板和別人拼長板;而POP產品的迅速大量擴容,反而打亂了很多老用戶原本的購物習慣,認爲京東“變雜了”。

這確實很值得焦慮。

京東面臨的困境是,劉強東希望京東能夠像當年擊敗噹噹和蘇寧那樣,用低價奪回失去的疆土,但在如今的電商環境下,京東想重新做回“價格屠夫”,恐怕已經很難了,或者需要付出更高、更漫長的代價。

根據星圖數據,今年618貨架電商銷售額同比增長5.4%;直播電商同比增長27.6%,排名前三的平臺依次是抖音、點淘和快手。這大約解釋了爲何是京東第一個把平臺、主播、品牌的三方修羅場擺到明面上。

事實上,當京東決定親自下場錨定李佳琦時,就已經放下了面子。

京東很聰明。一方面,李佳琦是目前唯一的超級頭部;另一方面,不久前的花西子事件,讓討伐李佳琦成爲了一種新的網絡正確。

也許對目前的京東來說,什麼都不如一份漂亮的雙11和財報數據更重要。