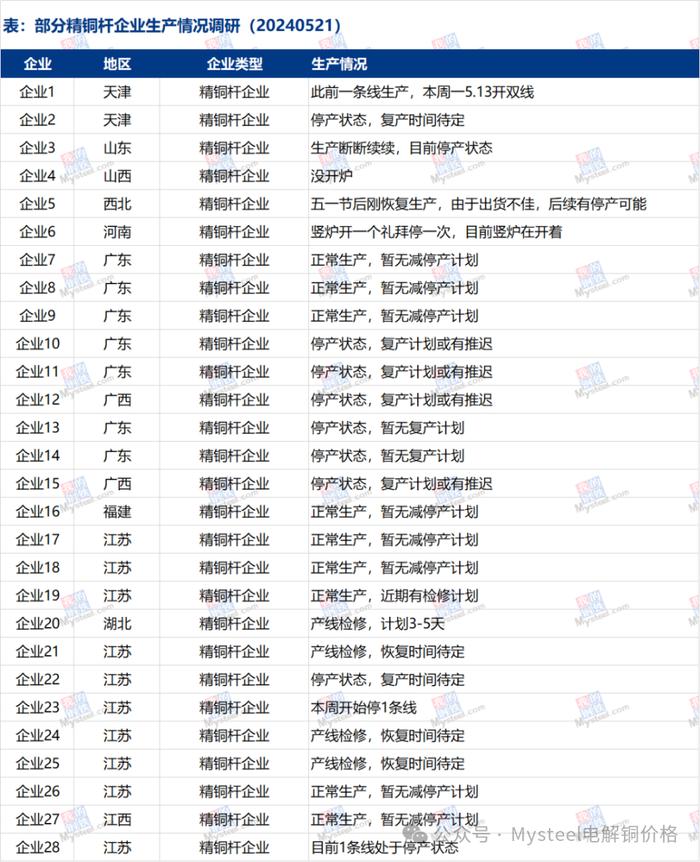

寬鬆預期升溫 債市仍有支撐

上週A股市場指數延續振盪下行格局。當前臨近跨年時間窗口,短期行情不確定性較大,節前建議投資者謹慎操作。中長期看,在增量穩增長政策落地背景下,國內經濟基本面將爲A股市場估值修復提供決定性驅動。

12月以來,強政策預期未能兌現、經濟數據繼續印證經濟溫和修復、央行MLF超量續作對沖國債發行、銀行體系資金面延續寬鬆格局等共同支撐債市持續走強。此外,存款利率年內第三次下調使得市場對於降息的預期再度升溫,助推期債市場創新高。

權益市場風險偏好偏低,避險情緒支撐債市走強。今年第四季度,儘管海內外政策層面對權益市場較“友好”,包括海外貨幣政策轉向寬鬆,人民幣貶值壓力緩解,國內穩地產政策不斷出臺,“政策底”出現等,但國內權益市場並未明顯好轉。主因在於當前中國經濟仍面臨內需不足的矛盾,且政策層面強刺激的意願不強,已有政策對於居民部門的直接幫扶力度相對較低。對於地方政府和企業的救助雖然能夠幫助他們維持自身的現金流和資產負債表,不至於出現系統性風險,但這些地方政府和企業用於修復資產負債表的資金很難傳導到居民部門,使其收入出現改善,並未真正有效地解決需求不足的問題。因此國內權益市場情緒並未出現明顯改善,而避險情緒支撐債市走強。

存款利率意外下調,降息預期再度升溫。2023年12月22日,工、農、中、建、交五大行和招行宣佈下調定期存款掛牌利率和大額存單最優利率。定期存款方面,1年及以下、2年、3年、5年期分別下調10、20、25、25個基點;大額存單方面,1年期及以下最高利率均下調10個基點,2年期和3年期分別下調25、30個基點,調降幅度相對較大。2022年至今,存款掛牌利率已經歷多次調降,此輪存款利率下調是存款利率市場化調整機制建立後,商業銀行根據自身經營情況和市場形勢作出的第四輪主動調整。

本輪存款利率調整的範圍和幅度更大,有利於強化利率政策協同、降低銀行息差影響,爲銀行進一步讓利實體、下調貸款利率拓展空間,緩解存款定期化、長期化趨勢,進而促進儲蓄向投資和消費轉化,以及避免資金空轉套利、提升資金運行效率等,同時對理財市場和債券市場均有一定程度的利多支撐。

國債期貨市場提前定價降息預期,後續降準或同步落地。國債期貨基差和曲線結構其實已反映了比較明顯的牛陡或降息預期。據折算,兩年期國債期貨主力2403合約升水約10個基點,即短端國債期貨隱含收益率低於現券收益率10個基點左右,也就是國債期貨市場已經在定價明年3月之前央行的降息了。對應十年期期債主力合約僅升水2個基點,30年期則不足1個基點,說明長端預期並不強,定價的曲線結構是呈陡峭化的。因此存款利率的再次下調,可能會讓商品市場在淡季延續降息預期邏輯。對於債市的支撐將持續,同時降準也可能同步落地。當前MLF餘額已達70750億元,不斷刷新歷史新高。歷史規律顯示,當MLF餘額超過5萬億元時,爲了優化銀行體系資金結構,增強銀行經營穩健性,降低央行滾動操作壓力,降準概率會相應增大。

海外寬鬆預期繼續強化。12月議息會議後美聯儲主席鮑威爾關於降息已經進入討論的言論,令市場對其2024年快速降息充滿了期待,儘管議息會議後以紐約聯儲主席威廉姆斯爲首的決策高管被迫出場喊話,警告降息未必很快來臨,不斷釋放鷹派信號,但最新數據顯示美國通脹進一步受控,收入繼續增加,消費信心得以強化,經濟軟着陸預期再度強化之下,美股延續偏強走勢,美債收益率曲線整體下移。美國最新公佈的11月份核心PCE通脹環比上漲0.1%,10月數據也向下修正爲0.1%,均低於市場預期。如果對核心PCE數字進行年化處理,這個美聯儲最重視的物價指標已回落至1.9%(低於2%的政策目標)。因此市場認爲這是美國通脹迴歸正常的里程碑,美聯儲也會因此準備開啓降息之旅。

當前美聯儲和市場之間的分歧主要在軟着陸之後利率是否會迅速下降。市場認爲政策目標達成後,利率會迅速下降以緩解緊繃的金融環境,來制止經濟步入衰退,而美聯儲則相信經濟迅速進入衰退的風險不大。筆者認爲美聯儲2024年肯定會進入降息週期,但轉向不會太明顯或太快,因爲利率下行過快容易造成通脹的二次反彈。此外,由於當前美國經濟仍呈現較強韌性,明年軟着陸的概率依然較大,特別是上半年,考慮到美國房價短期再度反彈、勞動力供給的剛性約束、美國庫存週期的切換(製造業庫存週期的主動補庫存週期可能開啓),可能會導致明年通脹中樞難以穩定在2%目標區間,屆時降息時點和幅度也將受限。因此筆者認爲,未來美聯儲降息時點、降息幅度依舊具有較大不確定性,當前的市場預期過於樂觀,後續仍需警惕預期修正帶來的市場波動。另外,投資者也要關注“紅海事件”是否會持續發酵,如果商品市場持續走強,可能引發美國通脹預期的抬升,進而影響美聯儲的最新決策。

綜上,短期看,在國內經濟基本面延續溫和修復態勢,年末寬鬆預期繼續升溫,以及降準仍有可能落地等支撐下,後續債市將延續偏強走勢。(作者單位:新湖期貨)